观票友 | 知

金融

作者:21世纪经济

不管是银行优质贷款,还是不良贷款出表,都已不是新鲜事。但银行忙着自营非标投资资产出表,可以说是从2016年才兴起的,特别是在实行MPA考核之后,该趋势在区域性银行中越发明显。

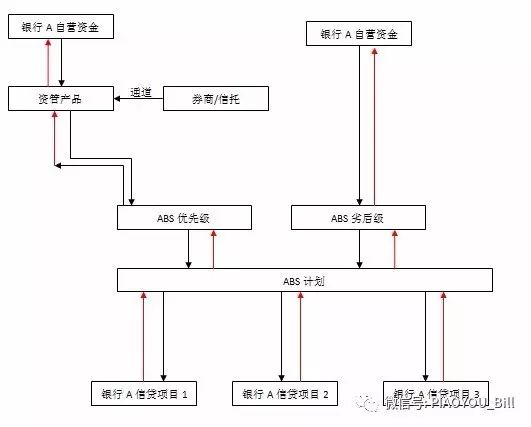

近期,某城商行发出一个财产权信托计划,打包了三十多笔自营投资资产,总计46亿元,优先和次级比例为8:2,即市场所言“私募ABS”。

该行2017年此类结构化ABS发行计划达上百亿元。

据21世纪经济报道记者了解,

该类ABS一般优先级买方为区域性银行自营或理财资金,劣后为资产持方银行(或关联方)自持

。

此类资产的发展,背后可见区域性银行的发展分化:有拿资产能力的银行迅速扩张资产规模,并成为资产卖方;而能力稍弱,或所在区域经济出现结构性问题的银行,则成为买方主力。

资产包里装了什么?

银行面对一个企业客户,

一般有三种资金对接融资,一是表内贷款,二是表内自营资金非标投资,三是表外理财

。不管是资本风险计提,贷款五级分类涉及的拨备,还是投向,表内贷款受到的约束都最为严格。

据银监会披露,截至2016年末,银行业总资产规模已超230万亿元。有接近监管层的人士向21世纪经济报道记者表示,

表内自营投资非标规模约在20万亿以上,相关投资也值得关注。

以江苏银行为例,2016年长期应收款项收入比上年同期增加490.26%,占总利息收入比重从0.31%提升至1.79%。无锡农商行的应收款项类投资收入同比上升77.98%。

21世纪经济报道记者获得的一份财产信托计划推介材料显示,

该计划基础资产为某城商行的自营非标投资资产,本金约46亿元,融资35户,加权平均剩余期限为3.75年,加权平均利率为7%

。资产类型以基础设施建设为主,占比高达95%。

该份推介资料显示,

具体投向包括基础设施项目建设、一类债务置换、过桥融资、中央补贴过渡、PPP项目前期费用等;其余项目均已被纳入地方政府财政预算。

另据21世纪经济报道记者了解,

该城商行的底层自营投资嵌套的是有限合伙基金形式,以优先级LP(有限合伙人)的形式参与,出资比例多在80%左右,劣后LP由融资方(政府及相关方)出资。

底层清单显示,各项目担保方式包括应收账款质押(+保证)、政策性银行贷款批复和劣后LP补足承诺等。

类似的银行存量资产通过结构化方式打包出售收益权,不是在银行间市场或者证券交易所发行,而是在场外直接寻找买家,被称为“私募ABS”。

“

在交易所或者银行间发行ABS,受制于负面清单,比如政府类和一些其他行业类资产不能作为底层资产;另外这种做法,我们从资产入池到资产包销售,大概就2个月时间,效率上也比场内做要高得多

。”某城商行投行部人士告诉21世纪经济报道记者。

钱从哪儿赚出来?

2016年有不少区域性银行资产规模继续扩张,涨幅接近一倍,在MPA(央行宏观评估审慎评估体系)体系下,广义信贷和资本充足率两项的考核压力不言而喻。

据21世纪经济报道记者了解,某城商行从2014年开始做存量资产证券化出表,截至2015年末,已经发行了近400亿规模,今年还有上百亿元的发行计划。

将存量资产做证券化处理,不仅有资产出表以实现监管考核达标的目的,从盈利角度,也是提高资金周转,撬动资金杠杆的做法。

影响银行利润的三大因素,分别是息差、杠杆率和资产周转率。在息差一定的前提下,对ABS的基础资产提供方来说,提前收回现金进行再投资,提高了资产周转率;对ABS的认购方而言,认购优先级,与自己放一笔表内贷款,或者做一笔自营投资相比,更节约资本占用,相当于提高了资金的效用。

以某只过桥贷款ABS产品为例,如果是直接投资,按100%风险计提,ROE(净资产收益率)为47%。做成ABS之后,风险按16%计提,ROE为400%。

以前述城商行的资产包为例,

基础资产的加权平均利率为7%,优先劣后比为8:2。假设简化优先级利率为5%,劣后的收益将高达15%

。这也就意味着,同样的资产,用更少的资金获得了更高的收益。

不过值得一提的是,根据银行业信贷资产登记流转中心的规定,

如果银行用表外资金对接结构化资产次级,本行的理财不能受让本行的资产。