研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、公开市场操作

应对六月流动性波动,央行短期对流动性持“呵护态度”,中长期则强调不会释放偏宽松的信号。

本期(0614-0620)央行连续4天净投放流动性,逆回购操作及到期共投放4700亿,MLF回笼及国库定存到期共回笼2670亿;由此累计净投放2030亿。

央行公开市场操作当前更加侧重通过“量的加大”来达到“稳价”的目标,也符合近期央行流动性投放规模上的变化。央行短期对流动性持“呵护态度”;对于中长期而言,央行则强调不会释放偏宽松的信号。

近期银行间资金价格相比前期已较为平稳,本期略有上行,隔夜、1个月SHIBOR分别较上期末上行4.56、0.55个BP

。

二、增量资金方面

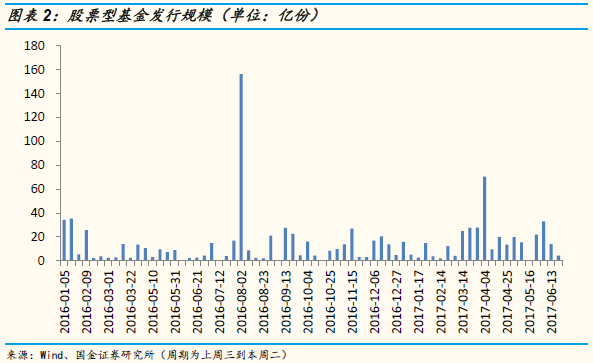

2.1 基金发行

基金发行数量上升,股基发行规模下降。

本期(0614-0620,下同)新发基金31支,数量大于上期(0607-0613,下同)(23支),其中债券型(债券型、偏债混合型等)17支,平均规模3.20亿(上期9支,平均规模1.77亿);股票型(普通股票型、偏股混合型等)2支,平均规模2.19亿(上期4支,平均规模3.50亿);灵活配置型5只,平均规模2.07亿(上期6支,平均规模4.48亿)

。

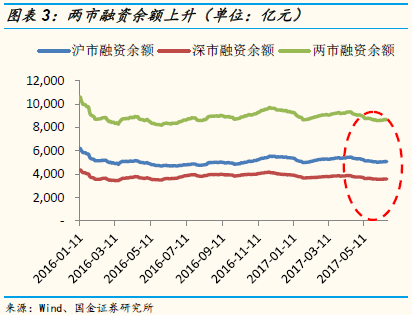

2.2 融资余额

融资余额环比上升,存量至8675亿。

截至6月19日,两市融资余额8674.72亿(上期8625.28亿),环比上升49.44亿(上期环比上升33.76亿,上上期环比下降170.06亿)

。

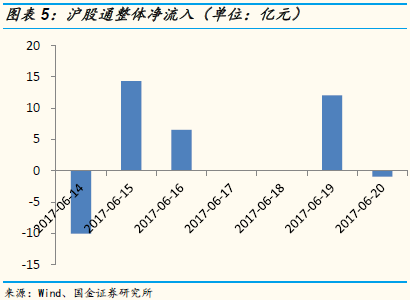

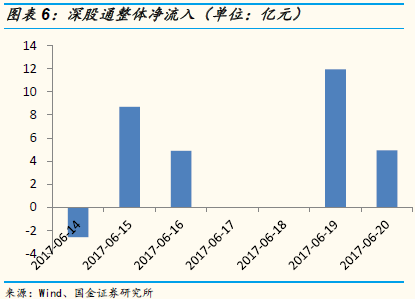

2.3 沪股通与深股通

沪股通与深股通总体净流入。

本期(0614-0620)沪股通净流入21.90亿(上期净流入13.93亿),深股通净流入27.89亿(上期净流入45.57亿);合计净流入49.79亿(上期净流入59.50亿)

。

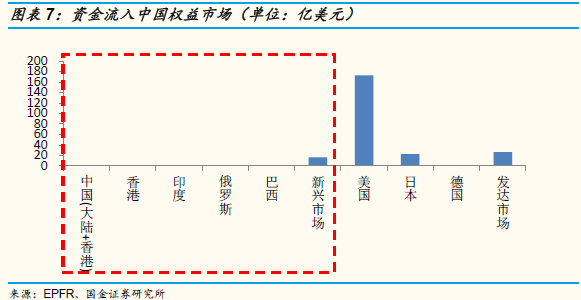

2.4 EPFR数据

EPFR数据显示,

最近一期(0608-0614)资金净流入中国(大陆+香港)权益市场,净流入0.69亿美元(上期净流入1.1亿美元)。

香港市场出现0.11亿美元的资金净流入

。

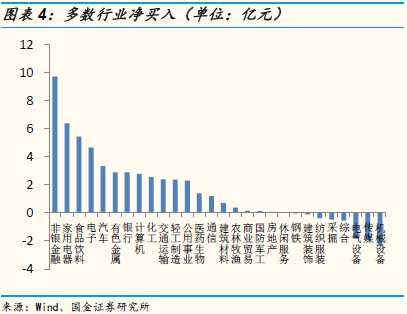

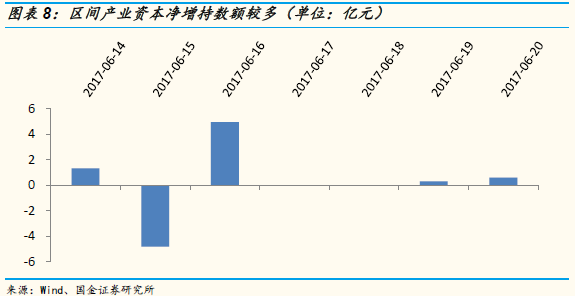

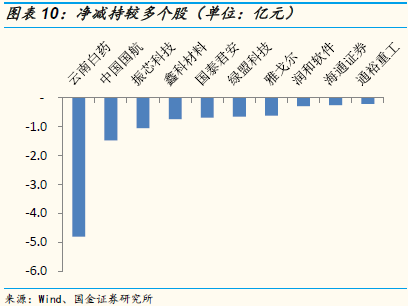

2.5 二级市场增减持

增减持方面,二级市场持续净增持,本期二级市场净增持2.40亿(上期净增持13.35亿、上上期净增持15.42亿)。

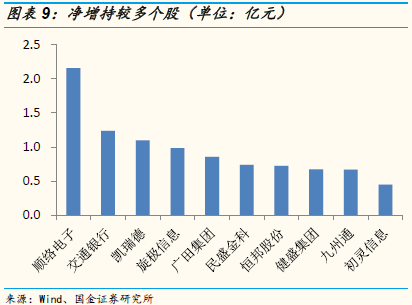

本期累计增持18.16亿,累计减持15.76亿;由此累计净增持2.40亿。净增持幅度前五的个股:

顺络电子、交通银行、凯瑞德、旋极信息、广田集团

;净减持幅度前五的个股:

云南白药、中国国航、振芯科技、鑫科材料、国泰君安

。

三、资金压力方面

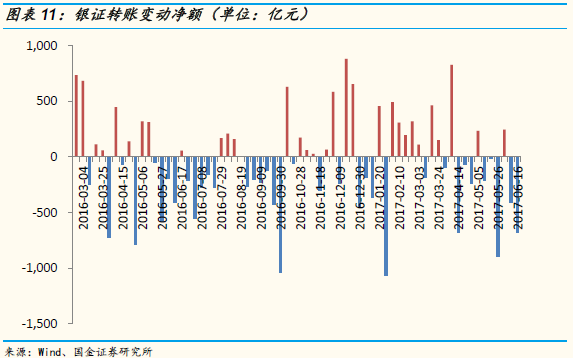

3.1 银证转账变动净额

银证转账资金流出。

银证转账变动反映个人投资者资金流向,上周(0612-0618)银证转账变动净额减少677亿(上上周减少409亿)

。

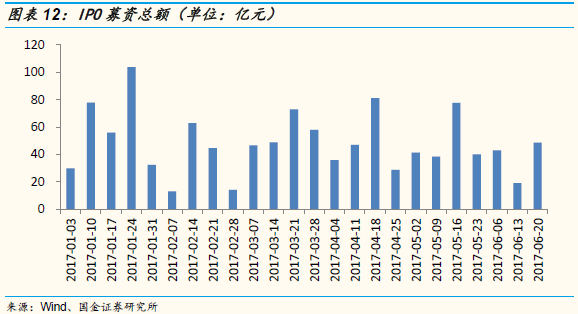

3.2 IPO方面

本期新股发行规模上升,募资规模48.59亿。

本期上市新股11家(中设股份、必创科技、杰恩设计、迪生力、菲林格尔、吉华集团、江丰电子、永悦科技、卫光生物、我乐家居、诚邦股份),总募资规模为48.59亿(上期19.05亿)

。

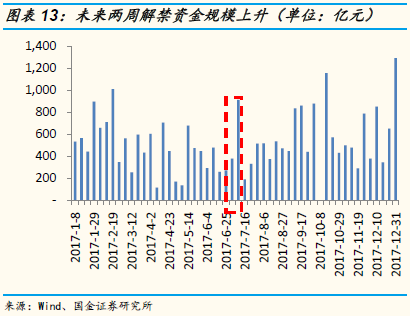

3.3 解禁压力

潜在解禁资金方面:本周(0619-0625)市场将迎来约271.63亿解禁压力,下周(0626-0702)、下下周(0703-0709)市场将分别迎来379.12、911.57亿的潜在解禁压力规模

。

下周定增解禁规模约为207.76亿。解禁个股方面,未来两周解禁市值(绝对额)较大的个股:

航发动力、易事特、依顿电子、中国动力、东方航空

等

。

风险提示:

市场大幅波动、货币政策变化

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。