美联储卡普兰:美联储的措施确实对金融资产产生了影响。

巴克莱银行:将通用汽车(GM.N)目标价从56美元上调至64美元。

葡萄牙经济部长:第一季度GDP可能会较去年第四季度下降。

西班牙经济部长:第二及第三波新冠肺炎爆发对经济的影响要弱于第一波疫情爆发。

1月金融数据显示,当前信贷需求旺盛局面延续,微观主体经营动能继续改善。

目前货币环境回归常态有利银行资金中介地位,流动性审慎有利银行提升定价能力,经济景气修复有助资产质量预期,银行板块具备高确定性配置机会,年初以来表现充分,后续表现则取决于资金面变化。

事项:中国人民银行公布,2021年1月新增社融5.17万亿元(同比多增1207亿元)、余额增速13.0%(较上月下降0.3pct),新增人民币贷款3.58万亿元(同比多增2252亿元),广义货币M2增速环比下降0.7pct至9.4%,狭义货币M1增速环比上升6.1pct至14.7%。

1月金融数据表现好于预期,反映经济动能仍处改善区间。1月单月新增社融5.17万亿,高于Wind一致预期的4.46万亿,判断主要原因是:1)企业经营改善,叠加表内票据额度腾挪,表外票据表现好于预期;2)非银贷款压降下,社融口径贷款增长好于预期;3)人民币升值预期下,外币贷款投放亦好于预期。信贷、非标等存款派生类社融项目增长相对放缓叠加财政存款增加占用,1月M2增速小幅下降0.7pct,而去年春节跨月带来的基数效应致M1增速大幅上行6.1pct。

社融:需求驱动效果明显。1)实体贷款稳定增长:本外币合计同比多增约3900亿,特别是当月外币贷款增长1098亿(12月净减少981亿),除季节性因素外,亦反映了1月以来人民币汇率升值预期的强化;2)表外票据明显高增:未贴现银承当月同比多增约3500亿,除企业开票量改善外,判断当月表内票据贷款压降腾挪亦有贡献;3)非标压降节奏转缓,1月委托+信托贷款合计-751亿,委托贷款(+91亿)在集中到期因素过后略有企稳,而信托贷款继续压降842亿,或反映资金信托监管环境影响仍在持续。4)债券融资收敛,主要是目前未下达地方债提前发行额度,致当月政府债券同比少增5176亿。

贷款:“早投放早收益”下,供需紧平衡格局明显。1)对公集中投放中长期贷款,当月对公中长期贷款同比多增1500亿,而对公短贷当月净下降1944亿,预计年初各家银行集中抢投高收益中长期项目贷款为主因;2)个贷投放表现乐观,当月居民短款和中长期贷款分别同比多增4427亿/1957亿,春节错位叠加去年疫情影响为主因(去年1月下旬个贷投放基本停滞);3)“额度储备”项目明显下降:当月票据+非银贷款合计减少3397亿,上述品种12月集中储蓄的信贷额度在1月基本完全释放。

存款:春节错位因素影响较大。1月一般性存款增加2.4万亿,较去年同期2.6万亿略有下降,存款派生项目增长相对放缓,叠加1月缴税规模偏大或为主因(当月财政存款同比多增0.8万亿)。结构方面,个人存款、对公存款分别+1.5万亿/0.95亿,与去年同期结构差异较大(+4.2万亿/-1.6万亿),判断主要是春节错位因素所致。以企业活期存款为主的M1增速反映更为明显,2020年春节假期横跨1月和2月,节前居民奖金发放、企业资金管理等致当月M1增速为-5.3%,而今年1月M1环比持平,故大幅抬升M1同比增速约6.1pct。

展望:春节因素干扰,料2月社融增速仍有小幅回落。综合春节错位影响,我们预计2月人民币信贷投放量或在8500亿-1万亿左右(20M2为8858万亿)。

此外,春节因素对债券发行、银行开票等均有一定影响,我们预计社融存量增速在2月或将继续小幅回落至12.9%左右。

国信证券:医药行业——疫情或转为持久战,行业景气度提升

龙头股涨势凶猛,行业景气度提升。本周生物医药包括整体上涨2.76%,跑赢大盘;其中千亿以上市值的公司平均涨幅高达9.11%,500~1000亿市值的公司平均上涨4.09%,而300~500亿,100~300亿以及100亿以下的公司平均下跌0.65%、0.19%和3.21%。全球疫情持续反复,抗疫需求仍将维持较长时间,国内医药需求在2020年低基数基础上有望大幅改善。行业景气度叠加“春季躁动”中,应关注行业一二线龙头中的优质公司。

疫情或转为持久战,疫苗板块再度火热。目前众多国家已批准多款疫苗的紧急使用,随着中国各地散发疫情的持续以及南非、巴西等地出现的新冠病毒变异株可能存在的免疫逃逸,针对新冠疫情的战斗更可能从歼灭战转为持久战。

第四批药品集采开标,推动集采常态化制度化。2月3日,第四批国家组织药品集中采购拟中选结果公布。此次采购产生拟中选产品158个,平均降价52%。整体来看本轮集采价格降幅符合预期,随着集采常态化、制度化的推进,规范化、规模化的仿制药行业龙头有望获得更大市场份额,仿制药行业竞争格局逐步走向集中化。龙头公司大品种此前几轮的集采冲击逐步消化,未来更多国产份额较低的新品种中,国内龙头有望通过集采快速放量抢占市场份额。在仿制药业务之外,我们更看好积极转型创新药的企业。建议关注研发能力较强的国产创新药龙头。

本周行情回顾

本周全部A股下跌0.52%(总市值加权平均),沪深300上涨2.46%,中小板指上涨0.60%,创业板指上涨2.07%,生物医药板块整体上涨2.76%,跑赢大盘。分子版块来看,化学制药下跌0.58%,生物制品上涨6.87%,医疗器械上涨1.22%,医药商业下跌2.03%,医疗服务上涨6.80%,中药板块上涨2.25%。

本周恒生指数上涨3.55%,港股医疗保健板块上涨9.03%(总市值加权平均),跑赢大盘。分子版块来看,药品板块上涨3.82%,生物技术板块上涨12.18%,医疗保健设备下跌0.23%,医疗及医学美容服务上涨21.69%。

板块估值情况

医药生物市盈率(TTM,整体法,剔除负值)47.7x,全部A股市盈率19.3x,分子板块来看,化学制药41.7x,生物制品64.4x,医疗器械45.6x,医药商业21.4x,医疗服务144.2x,中药30.9x。

港股医疗保健市盈率(TTM,整体法,剔除负值)50.0x,全部港股为18.7x,细分子板块来看,药品板块31.1x,生物技术板块196.2x,医疗保健设备44.0x,医疗及医学美容服务66.1。

风险提示

疫情反复的风险、医保控费超预期的风险、药品及高值耗材集采超预期的风险。

又有中概股疯涨200%!美国酒厂也暴涨,一度飙升80%!

来

源:

中国基金报

作者:

金宥智

创新高后,美股周二表现十分平淡。

但一中概股上市首日大涨200%,一酒类股一度暴涨80%,股价表现十分抓人眼球。

容联云上市首日大涨200%

创始人身家超40亿

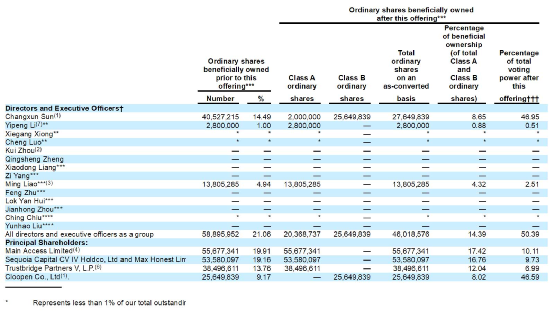

周二,国内最大云通讯公司容联云通讯成功登陆纽交所,募资3.68亿美元,发行价每股16美元。截至收盘,该公司大涨200%,股价报48美元,市值76.73亿美元。

据公司官网,该公司为云通讯领域服务商,成立于2013年,总部位于北京,拥有员工超过1000人。拥有专利申请数十项、软著数百件,通过软件CMMI5认证。该公司服务的客户包括但不限于国家电网、海尔控股、中国银行、兴业银行、浦发银行、广发银行、中石油、中石化、中车集团、中国平安、现代汽车、腾讯、京东、今日头条、学而思、顺丰等。

据招股书,IPO后,该公司创始人孙昌勋持股为8.65%,有48.95%的投票权。

这意味着,截至周二收盘,该创始人身家为6.63亿美元,约合42亿人民币。

一酒类股暴涨54%

茅台市值突破三万亿之际,美东时间周二,美股一支酒类股也开启暴涨模式,盘中一度飙升80%,收盘涨幅高达54%。

值得注意的是,周二,该股票的换手率达106.94%,成交额高达2304.49万美元,比周一的收盘市值都高出不少。但该公司股价大涨后,市值依然不足三千万美元,市值较小,波动性较强。

公开信息显示,Eastside Distilling, Inc.是俄勒冈州波特兰市的一家精品生产商和营销商,成立于2008年。他们的产品包括波士顿,杜松子酒,美国威士忌,黑麦,伏特加酒和朗姆酒等几种酒精饮料。与许多酒厂不同,该公司在俄勒冈州经营多个零售品尝室,将品牌直接向消费者推销。

2020年三季度,该公司实现了449万美元的收入,但净利润为-176万美元,每股收益为-0.17。

三大股指窄幅震荡

相对于新上市中概股和上述酒类股,三大股指的表现很平淡。

周二,三大股指窄幅震荡,标普500和道指从高点回落。截至收盘,标普500指数跌0.11%,报3911.23点;纳斯达克指数涨0.14%,报14007.70点;道琼斯指数跌0.03%,报31375.83点。

刺激计划方面,美国总统拜登周二将在白宫会见美国几家大型企业的首席执行官,讨论他的1.9万亿美元经济刺激计划以及美国经济前景。参与会谈的公司高管包括摩根大通的杰米-戴蒙、沃尔玛的董明伦、Gap的索尼娅-西格尔、劳氏公司的马文-埃里森和美国商会的汤姆-多诺霍等。

摩根大通CEO Dimon表示,与拜登的会谈涉及了很多领域,讨论了经济复苏和美国的竞争力。

多支中概股受追捧

腾讯ADR、网易、百度创新高

除了刚刚登陆资本市场的中概股外,多支互联网中概股也受到资金追捧,表现整体好于美股大盘。

腾讯ADR涨2.83%,创历史新高。