2018

年工程机械的繁荣经常拿来与

2010

年相比,我们此篇报告复盘

2009-2011

年工程机械行业,以此阶段的两大龙头三一重工、中联重科为例,复盘当时业绩预测、政策背景、流动性变化、分红送股及股价表现,希望对

2019

年的投资策略有所借鉴。

2009

年受四万亿投资计划影响,工程机械业绩和股价上涨。

2008

年底中国推出四万亿投资计划,12月工程机械反弹,2009年工程机械行业净利润回升86%,板块上涨

156%

,涨幅最大的是徐工2.5倍、建设机械2.2倍、柳工2.2倍,到2010年初,三一重工的2009年PE已经达到25倍。

2008

年金融危机之后,各国均采取了极度宽松的货币政策,以挽救全球经济于危难之际,当时受次贷危机影响较小的”金砖四国“为代表的新兴经济体率先步入复苏通道,但宽松货币政策的副作用也逐渐显现,通胀压力大大增加,输入型通胀推高了中国的股票、房地产等资产价格。

2010

年

11

月以美元计价的黄金价格达到

1421

美元

/

盎司的历史高点,比

2009

年末上涨了

30%

。2009年中国大蒜半年涨了40倍。

2009年底市场主要的策略观点是:牛市已经进入下半场,随时可能结束,最快可能就是明天,当时各家券商策略重点推荐消费

。

2010

年上半年工程机械销售火爆,但受通胀和房地产调控等因素影响,被市场看空

。2010年上半年房地产出台了很多调控政策:1月10日,国务院办公厅出台《关于促进房地产市场平稳健康发展的通知》,《通知》明确二套房贷首付不得低于40%。3月10日,国土资源部再次出台了19条土地调控新政,即《关于加强房地产用地供应和监管有关问题的通知》。该通知明确规定了开发商竞买保证金最少两成、1月内付清地价50%、囤地开发商将被“冻结”等19条内容。4月17日,国务院下发《关于坚决遏制部分城市房价过快上涨的通知》,等等。由于一系列房地产的调控政策,工程机械被市场一致看空,因此,

2010

年初到

8

月底,三一股价最大跌幅

30%

左右,动态

PE

降到

12

倍左右,股价已经偏离了基本面。

那么是什么因素催化了2010.9-2011.4大级别的反弹呢?其实

和

2017

、

2018

年差不多,市场简单的把工程机械看作强周期行业,用宏观逻辑简单粗暴套在机械行业上,忽视了行业的内生增长动力,因此

2010

年下半年股价向价值回归。其实,长期来看工程机械一直是震荡向上的,日本的挖掘机早就全球化了,

2017

年还在创历史新高

。

下面我们分析一下

2010

年行业主要的驱动因素:

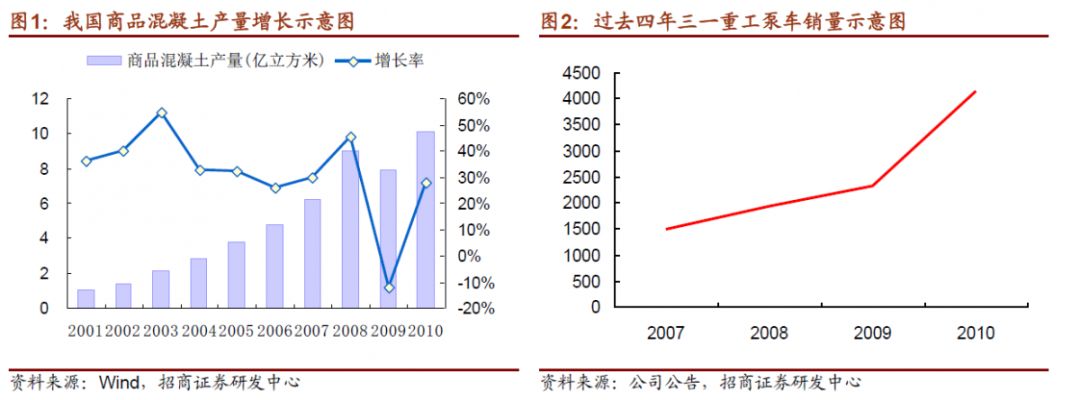

首先,高铁建设周期较长,对工程机械有持续而有力的拉动。

高铁建设中桥隧比例在

90%

以上,对混凝土需求量巨大,京沪高铁平均每天要消耗

11

万立方米混凝土。由于运输半径的原因,在每条铁路的施工沿线上,每隔一定距离就要配备搅拌站,并配套泵送机械和运输机械。

其次,

施工工艺与效率提高对设备需求增加;商品混凝土向西部及三四线城市推广,

当时中国商品混凝土比例仍只有

35%

左右

;高铁带动中国城镇化过程,继续拉动对住房的刚性需求。

第三,融资租赁业务的发展。

2010

年下半年工程机械业绩增长加速,最终在中联、三一高送股的催化下,股价向价值回归

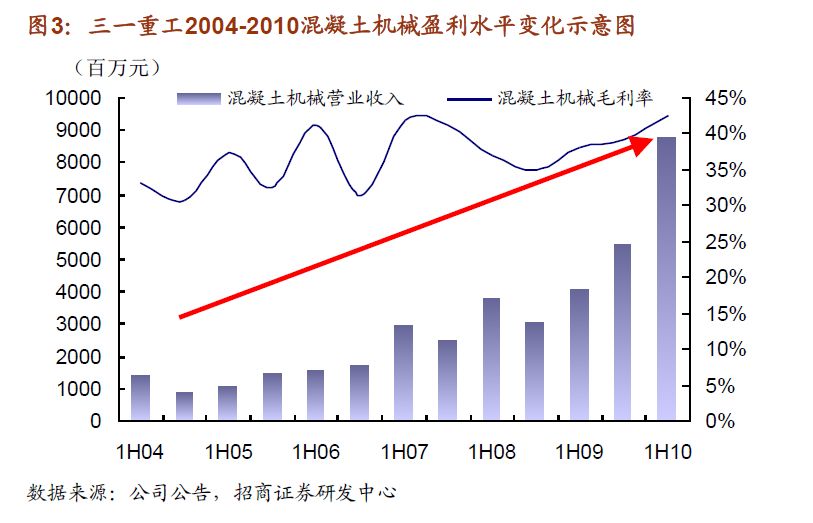

。三一重工

2010

年上半年实现营业收入

169.46

亿元,同比增长

98%

;归属公司普通股东的净利润

28.75

亿元,同比增长

168%

;中联重科实现营业收入

161

亿元,同比增长

74.4%

,实现归属上市公司股东净利润

22

亿元,同比增长

93.9%

。此时市场普遍认为“四万亿”都出来了,行业可以预见是历史大顶,因此,

2010

年初到

8

月底,在中联、三一推出

10

送

15

、

10

送

11

分配预案之前,三一股价最大跌幅

30%

左右,动态

PE

降到

12

倍左右。我很清楚的记得,

2010

年中期,路演强烈推荐三一、中联,有一位基金经理对我说:“工程机械明显是顶了,你永远都不要再来推荐工程机械了”。

8

月底中联公布业绩和

10

送

15

预案,打响了工程机械反弹的第一枪,此时不少曾经重仓的机构已经清空了三一、中联,而从这个时点到

2011

年

4

月的高点,三一重工涨了

3

倍,中联重科涨了

1.94

倍。

2010

年下半年工程机械行业的表现,再次说明股价不会长期偏离基本面,尤其是市场预期差较大的行业,更存在投资机会,当然,2010年货币相对宽松,也放大了泡沫

。这个阶段去长沙搞联合调研都是几十位一起,有人笑称是去“朝圣”,股票涨的时候没人嫌弃它们是周期股,当时三一中联摩拳擦掌搞全球并购被拿来与卡特彼勒对标,机构股东比我们的预测更乐观更激进,直到

2011

年上半年市场销售开始疲软,而工程机械行业尤其是混凝土机械大搞信用销售,付款条件和现金流恶化,经营质量下降。宽松货币时代持续了近十年,美国从

2015

年末开始加息,中国从

2016

年下半年开始逐渐收紧货币,欧洲从

2017

年末开始缩减量化宽松规模,大牛市结束。

再回到本文开始的问题,

2018

年工程机械的繁荣与

2010

年类似,那么

2019

年会不会和

2011

年一样,经济回落,股价见顶呢

? 历史有相似之处,但不会简单上演。此轮工程机械从

2016

年

8

月销售大幅回升以来,一直被市场质疑的是:宏观不好,基建增速回落,你们能好多久?我们之前反复强调了这轮复苏是供给侧改革启动,资本开支和设备更新向正常回归的朱格拉周期的复苏,到现在为止,已基本验证为正确,那么

2019

年到底会怎样?

我们分析一下

2019

与

2011

年工程机械行业的不同之处

:

1

、基建投资不在高位,从发改委城轨高铁项目的批复来看,增速有望回升,房地产一直不象想象中那么差,政策有松动的迹象。

2

、虽然工程机械业绩大幅回升,但是去年股价并未有上涨,行业去杠杆、去产能而非

2011

年的加杠杆、扩产能。

3

、企业已经完成了去杠杆去产能,目前客户付款条件和企业现金流远远好于

2010-2011

年景气时期。

4

、

2019

年工程机械设备仍处于更新高峰期,尤其是泵车等。因此我们判断

2019

年工程机械行业仍将稳中有增,加之原材料价格回落,盈利仍有望保持增长,优于大多数行业,股价能不能大涨还要看业绩、财政和货币政策,至少向上的概率更大一些,相比其它行业更确定一些。

经历过

2011

、

2012

年工程机械行业的恶性竞争,我更希望看到是经营质量更高、抗风险更强、分红稳定的工程机械上市公司,比追求短期业绩增速更有利于提高估值。

复盘小结:

复盘小结:

和上篇复盘报告得出的结论差不多,工程机械行业是否大涨并不完全取决于业绩高增长,还受到政策面、资金面、宏观预期等多因素的影响

。同时,也要避免用自上而下简单粗暴的分析方法套用机械行业,机械各子行业都有细分的成长逻辑线,例如:工业化、城镇化、全球制造转移、劳动力替代、设备升级、商混率提高、环保加快更新等等,股价不会长期偏离基本面和估值,好公司也会走出独立行情,这一点在

2017

、

2018

年再度被市场验证。

由于经济和政策波动较大,公司产品型号较多,财务管理多手段,研究员很难前瞻精确的预测各细分产品销售和分拆各项业务的毛利率,误差大因此对投资的指导意义也不大,耐心一点看清行业和业绩,才能有超额收益。

2019年和

2011年或有类似之处,工程机械不可能走出

2010

年这样大级别的行情,但不同之处在于,行业经过5年调整,龙头公司竞争优势已基本形成,经营质量更高,没有商誉地雷,加之基建政策托底经济,工程机械行业正在得到更多投资者的关注。

2019派点依旧,恳请继续支持!