梅昕/社会服务行业

核心观点

19H1六间房出表,预计主业增长稳健

据公司19H1业绩预告,19H1公司实现归母净利7.32-8.32亿元,同比增长10%-25%,扣非净利同比增速在-11%-5%。

剔除六间房出表影响(18H1净利润为1.89亿,19年5-6月已出表,假设19年1-4月净利润0.85亿),测算演艺主业净利润同比增速8%-30%,符合预期。

剔除六间房、非经常性损益影响,测算Q1主业净利润同比增速约40%,Q2同比增速-23%-17%。

19-21年储备项目聚焦一线旅游目的地,选址优化、推进步伐加快,并逐步向城市演艺和演艺谷模式升级,有望打开新空间。

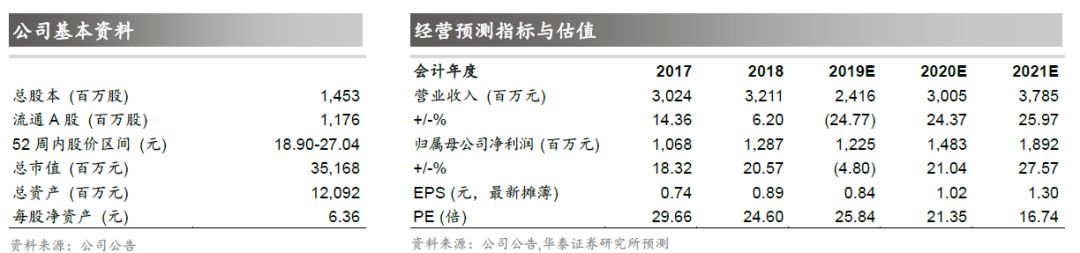

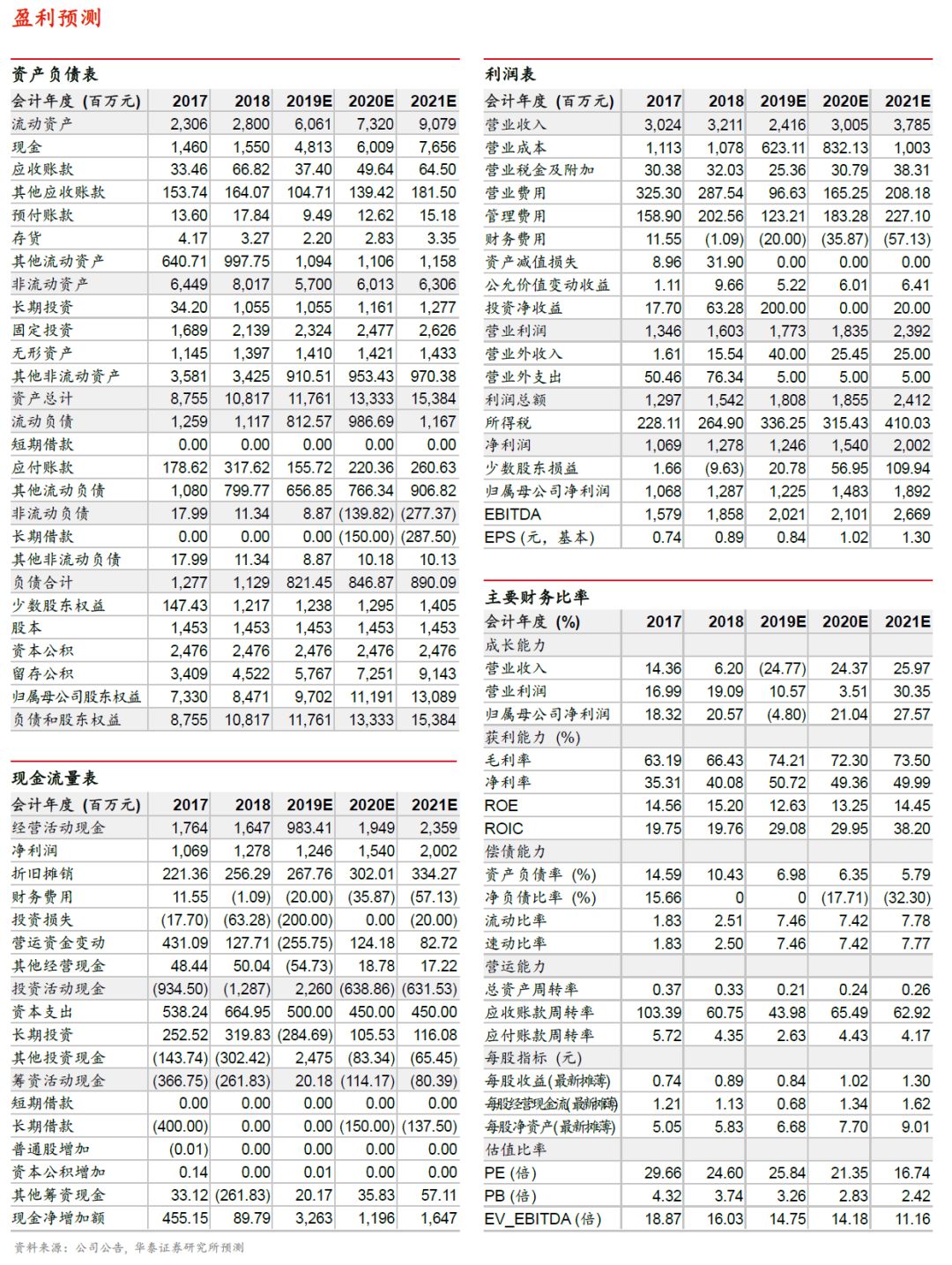

预计19-21年EPS0.84/1.02/1.30元,目标价25.42-29.05元,维持买入评级。

19H1演艺主业稳健增长,丽江项目预计表现亮眼

我们预计19H1杭州稳健增长,收入同比增速个位数;

丽江项目受益旅游市场回暖相对突出,预计收入同比增速20%,利润同比增长有望在30%;

三亚受整体海南旅游市场及海昌不夜城新开影响,预计表现平淡。

综合预计19H1演艺主业利润同比增速约19%,整体符合我们预期。

六间房4月30日已出表,公司还持有39.53%的股权计入长期股权投资,后续有望积极探索重组后主体的战略方向和资本规划,创新资本运作手法,预计减值风险相对可控。

新开张家界项目口碑效应突出,20-21年新项目有望密集开业

据公司官网,张家界项目已于19年6月28日开业,至7月8日,11天合计上演35场、观众十余万人,单日最高上演5场,口碑效应突出。

7月9日公司拟打造的“爱在湘西”大剧院开工,位于张家界千古情景区旁,明年建成后将独立对外运营,主打大型原生态民族歌舞,彰显公司对张家界旅游演艺市场的长期看好。

我们预计公司储备的西安/上海重资产项目及新郑黄帝轻资产项目有望于20年陆续开业,贡献未来新成长点。

投资建议:

20年上半年新项目密集开业催化,维持买入评级

公司千古情系列高利润率/快速盈利/可复制性强,品牌IP实力彰显。

存量项目杭州/三亚/丽江/九寨伴随剧院扩容、配套完善、营销升级仍有增长潜力;

19年-21年储备项目聚焦一线旅游目的地,选址优化、推进步伐加快、复制效率提升,并逐步向城市演艺和演艺谷模式升级,有望打开新空间。

预计19-21年归母净利润12.25/14.83/18.92亿元,剔除六间房业绩贡献,预计19年公司演艺主业利润10.55亿,对应19年PE为33倍,维持目标价25.42-29.05元及买入评级。

风险提示:

项目推进节奏不及预期、开业客流不及预期、关键人员流失、

长期股权投资减值影响主业利润。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。