云市场四大巨头公司详细分析比较:

I. Amazon Web Services

亚马逊网络服务公司 (AWS)

高盛分析师Heath Terry认为,从营收的角度来讲,亚马逊依旧会保持其公共云行业的龙头地位(2015年占公共云市场的35%,预测到2020年将占40%),并能进一步扩大其本身已经超过一百万活跃用户的庞大客户群。 先发制人的亚马逊成功地让客户采用了亚马逊新建立的服务,如Aurora(MySQL数据库),Redshift(数据仓库)和Lambda(无服务器计算)。尽管竞争对手Azure(微软)和GCP(谷歌)积极构建了自身独特的公共云功能集来追赶AWS(亚马逊), 但考虑到亚马逊每年新建的功能越来越强大,我们认为对于亚马逊的竞争对手来说,至少需要几年时间才能实现和亚马逊平起平坐。

优势:

a.

亚马逊创建了公共云市场,十年来在营收上一直是当之无愧的的领先者,这种优势自然让它成为客户的首选。

2006年,亚马逊通过推出简单存储服务(S3)创建了公共云市场。十年后,他们已经保持了先发优势(特别是在IaaS业务上,亚马逊在微软和谷歌这两个供应商之上拥有8年之久的经验优势),在190多个国家拥有超过一百万的活跃客户,并创造了110亿美元的年收入(截至3季度为130亿美元)。对于企业客户来说,亚马逊拥有大量的来自不同行业的可信参考客户,具有一系列不同复杂程度、不同部署规模的应用实例,如CIA,Netflix和CondeNast等。亚马逊还有一个庞大的系统集成商生态系统,可以帮助客户实现规模化的愿景。

b.

最广泛的产品类目。

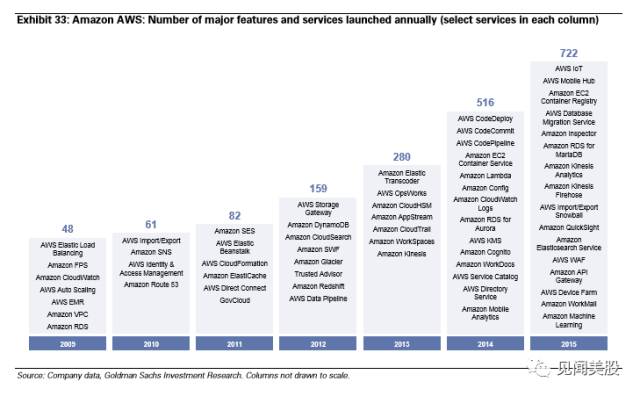

亚马逊除了是目前规模最大、拥有最多客户的公共云供应商(约110亿美元的年收入)之外,它还拥有最广泛的产品类目: 每年推出多达数百种新功能和服务,包括计算、存储、网络、数据库、管理和分析。 2013年,该公司推出了280项新功能和服务,2014年推出了516项,并于2015年推出了722项。尽管其他供应商正在快速推出各种服务来尝试追赶亚马逊,但客户的反馈意见表明,亚马逊仍然拥有最广泛的功能集。

c.

在过去十年中,亚马逊已经开发了一个完整的技术体系,同时也展现出了亚马逊品牌软件的积极牵引力。

多年以来,亚马逊创建了自己的基础设施软件,包括操作系统(Amazon Linux),数据库(Aurora和DynamoDB)和数据仓库(Redshift)。该软件与传统的企业软件供应商(如Microsoft,Oracle,RedHat,Pivotal Greenplum以及开源技术Hadoop)竞争。

亚马逊在数据库领域的实力来源于MySQL,他们提供自行管理的RDS MySQL服务和MySQL数据库,即亚马逊Aurora。2010年,甲骨文收购了MySQL的母公司Sun Microsystems后,将MySQL纳入旗下。MySQL拥有强大的追随者,每天有超过500万活跃用户和35k的下载量(来源:MySQL网站)。然而,大多数用户使用的是软件未付版本,这导致对甲骨文公司的收入贡献相对较小(约1亿美元左右)。 亚马逊的数据库迁移服务使客户更容易将MySQL数据库迁移到AWS MySQL RDS或Amazon Aurora上。然而,从PL / SQL(甲骨文公司的SQL扩展应用)迁移到Amazon Aurora是非常具有挑战性的,需要更多的资源才能完成。

d.

在无服务器计算领域领先。

无服务器有潜力成为未来的云计算架构。无服务器计算是提供应用程序基础架构的新方法,能为最终客户带来更轻松的体验感。例如,客户若想添加基础架构软件层,并配置和管理一个简单的五秒钟任务(例如收集用户在网站上点击的数据),只需注册Amazon Lambda,运行一个简单的命令就完成了。额外的好处是,客户只需为使用基础架构的五秒钟付费,而不需要为将其设置为虚拟服务器所花费的时间付费。要明确的是,公共云供应商仍在使用服务器来提供服务,但最终客户不需要管理它们。

客户反馈意见表明,亚马逊在无服务器计算服务方面处于领先地位。其2014年11月推出的无服务器计算服务Lambda可以让客户只需专注于开发应用程序代码,而不是管理底层基础架构。这对于不想控制配置和管理虚拟机、存储、网络和操作系统的客户非常有用。例如,路透社使用Lambda来自动转码和压缩上传到S3的图像。无服务器在提高客户整体云计算环境的利用率方面也具有潜力。虽然亚马逊在无服务器领域上已引起了公众的关注,但无服务器仍然是一个相对较新的领域,并且三家云供应商都在参与其中。 Google于2016年2月宣布推出Google Cloud谷歌云功能,而微软也于2016年3月宣布推出Azure功能。

劣势:

a.

预留实例。

相比按需实例定价,预留实例可以提供大幅折扣。预留实例不是物理实例,而是对账户中使用的按需实例所应用的账单折扣。这些按需实例必须匹配特定属性才能享受账单折扣。预留实例允许客户将Amazon EC2计算容量保留1至3年,以获得与典型按需实例定价相比的重大折扣(高达75%)。亚马逊的保留实例选项已经进行了混合评估,尤其是与GCP的自动批量折扣相比。许多企业希望亚马逊放弃预留定价模式,或转向无服务器定价模式,这将进一步提高最终用户利用率。虽然这种变化可能有助于增加客户需求,但也可能会降低亚马逊目前的收入来源,因为许多客户在虚拟机上运行的过剩容量可能会在无服务器环境中更有效率。

b.

竞价型实例。

除了按需实例定价和预留实例定价外,亚马逊还有竞价型实例,客户可以对未使用的EC2容量出价。亚马逊定价是根据需求而定,要获取一个实例,用户会提供实例类型和数量、可用性区域以及他们愿意支付的最高价格。如果这个价格超过当前的现货价格,那么请求将被满足。客户可以使用此方法来节省高达90%的费用。

c.

其他供应商开始追赶,但亚马逊仍占据明显的领先地位。

通过快速的功能创新,亚马逊在功能广度方面仍然领先于同行。然而,客户开始逐渐意识到供应商之间的基本计算和存储服务其实差异很小。有些工程师认为,从网络技术设计的角度来看,谷歌比亚马逊和微软更胜一筹。然而,一位CTO评论说,从功能的广度来看,谷歌仍落后亚马逊两年。

II. Microsoft Azure

微软 (Azure)

高盛近期将微软的股票评级从“中立”调整为“买入”,提高了智能云的收入估算和毛利率估算,因为Azure业务的收入增长抵消了内部部署的服务器和基础设施软件的收入下降。凭借庞大的微软客户群和强大的C级关系,Azure可以不断增长收入,并随着时间的推移逐步提高毛利率。此观点也得到了渠道合作伙伴的支持。他们认为,目前企业客户正在加速接纳Azure,特别是在与混合云相关的业务上。

优势:

a.

混合云。

混合云可以简单理解为公有云和私有云的组合。与今天许多“财富500强"企业仍然使用的大型计算机类似,大多数企业未必能在未来十年内实现100%的全面公共云基础设施,因此混合云可能是未来十年企业内最流行的架构。对于那些运行Windows工作负载的用户而言,微软在混合云领域中具有相当大的竞争优势。微软创建了一个混合云平台Azure Stack,它提供了内部及Azure公共云中的标准化架构,包括相同的应用程序模型和工具。这能让客户轻松实现内部数据中心与公共云之间的工作负载转移。微软表示,混合云的需求有助于使他们在F4Q16(2016年6月)的服务器产品和云服务项目中实现双位数年金增长。

最近,我们认为消费模式已经开始倾向于Azure。客户将Azure的混合功能视为差异点,因此其收入增长速度正在加快。许多人认为这种优势是具有可持续性的,因为大多数企业将来都会采用混合云模式。

b.

能够利用庞大的企业关系作为混合云推广基础。

作为世界上最大的技术提供商之一,微软可以利用其与C级管理人员和合作伙伴的现有企业关系来扩张Azure业务的市场占有率。 12-18个月前,人们还在讨论如何尝试云计算技术的计划,而现在合作商和客户都在讨论它们的使用是如何超过承诺水平的。

c.

擅长运行Microsoft软件。

多位CTO提到,在运行微软自己的软件上,微软比其他任何云平台都要好,这包括微软的数据库(SQL Server)和操作系统(Windows Server)。几年前,在云端运行Windows工作负载的唯一平台是亚马逊AWS,这使得亚马逊有机会将相似技术跨销到微软的安装基地。随着Azure采用率的提高,微软现在也有能力捕捉到跨销售机会。

劣势:

需继续构建其功能集、可用客户群和合作伙伴生态系统。Azure需要继续扩张可用客户群、继续扩建功能集来追赶亚马逊、继续拓展其生态系统的合作伙伴。只有这样才能帮助客户最优实施Azure。

III. Alphabet's Google Could Platform

谷歌云平台 (GCP)

谷歌云平台具有技术能力和创新服务(机器学习、大数据),可能将市场份额从2016年的3%提高到2020年的13%,并在未来5到10年内将成为第3大厂商。谷歌在去年11月聘用VMware前联合创始人Diane Greene之后,对其领导团队进行了重大改革,并且正在建立其自身的产品线和数据中心。谷歌之前在Spotify,Apple,The HomeDepot等企业上实现的成功也证实了谷歌正认真地帮助企业迁移到云端,澄清了Greene女士任命之前外界对谷歌云的最大误解之一。

优势:

a.

创新速度快;机器学习是其差异化的优势领域。

谷歌CEOSundar Pichai认为,机器学习是谷歌区别于其他竞争者的优势领域。虽然机器学习是一种长期投资,且仍处在采用周期的非常早期阶段,但谷歌公司相信它们在这一领域具有独特的能力。谷歌拥有世界上最大的信息数据库之一、能量身定制的用于机器学习的芯片、以及多于任何其他云供应商的光纤(网络)。

Google

的机器学习产品可帮助开发人员为应用程序即时添加高难度的功能,而Google的机器学习云平台则可让用户轻松构建和测试自己的机器学习模块。

b.

在某些领域拥有更好的技术,比如大数据和企业的分析服务。

越来越多的大型企业采用谷歌的大数据产品,特别是BigQuery。 BigQuery是由谷歌完全管理的低成本数据仓库。多位CTO都给予了BigQuery软件非常高的评价:

“一个惊人的,强大的数据库”、“BigQuery更先进,技术遥遥领先于其他公共云产品”、 “我们严重依赖Big Query”、“亚马逊的 Redshift完全不能和BigQuery抗衡”。

我们听到了许多对亚马逊Redshift和谷歌BigQuery的积极反馈。因此,尽管存在客户已经用其中一个取代了另一个(主要是标准化)的边缘案例,我们认为两者都有非常强劲的势头。

谷歌在大数据领域有悠久的历史,他们的研究团队书写了原始的白皮书,这也正是谷歌的独特优势。

c.

谷歌还领导了管理容器的计费提供软件,这种技术在过去几年里已在开发人员中所普及。

容器是基础设施软件,允许软件开发人员将其应用程序代码打包在标准单元格中,类似于将物品打包放入集装箱中进行运输的概念。除应用程序代码之外,每个容器内都是应用程序运行所需的软件,例如系统库,运行时间和系统工具。在容器中编写软件代码的最大好处是更短的面市时间。在标准化框架内,容器可用于将应用程序分解成许多组件或微服务。这允许多个开发人员同时处理应用程序的不同组件,而不会将应用程序锁定到一个平台、软件语言、或者每个组件正处于的其特定的开发生命周期中。

d.

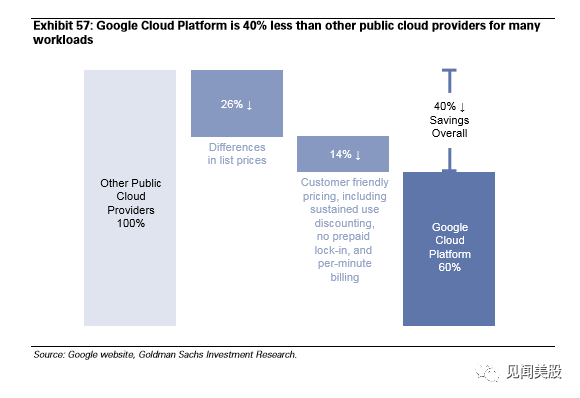

亲民友好的定价,低成本的领导者。

如前所述,与亚马逊AWS的定价模式(按需,预留实例,竞价实例)不同,谷歌的定价很简单,通常比竞争对手低40-50%。谷歌自动提供批量折扣,无预付锁定,以每分钟计费而不是每小时收费,并提供可配置虚拟机的选项,从而通过提高利用率来提高价格。

劣势:

a.

需进一步建立企业信誉度。

自从雇用VMware联合创始人和谷歌董事会成员黛安·格林(Diane Greene)担任云业务主管之后,谷歌展现出更强劲的势头。此后已经赢得了同多个龙头企业的合作,包括Spotify、The Home Depot、可口可乐、Evernote和苹果。

b.

谷歌一直在建设云端领导团队和企业销售队伍。

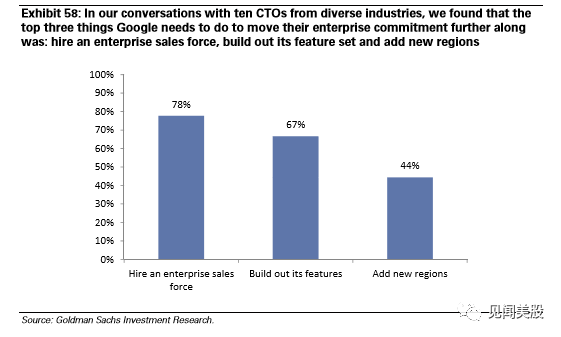

我们认为其纵向焦点将是GCP的区别优势。 Google于2016年一直在为其云平台领导团队发挥作用,聘请了GCP的主要负责人,其中包括销售负责人,市场营销负责人和专业服务负责人。公司还专注于建立和完善企业销售队伍。黛安·格林(Diane Greene)于2016年5月聘请凯撒娱乐公司前首席商务官兼麦肯锡高级合伙人Tariq Shaukat,来运营GCP的面市,包括销售。由于公共云的销售是一个复杂过程,与典型的企业软件公司相比,公共云需要更多的销售工程师。谷歌云平台的区别性优势是其具体的垂直能力,这有助于吸引具有银行、供应链、零售等更多特定要求的新客户。

c.

技术合作伙伴网络正在蓬勃发展,但仍然缺少甲骨文公司(Oracle )的认证。

越来越多的供应商加入到了GCP的平台合作伙伴计划,从而使GCP能够为客户提供更多的技术。 GCP还与红帽(Red Hat)等大型企业供应商合作,并于2016年1月宣布将在PaaS上支持红帽。GCP还通过收购建立其技术平台,并于2016年9月宣布将收购API(应用程序编程接口)管理软件提供商Apigee。谷歌计划利用Apigee的API解决方案来帮助客户加快云平台迁移过程,从而使API更容易实施和发布。

GCP

支持许多流行的第三方和开源技术,如微软,红帽,Ubuntu,MySQL和MongoDB。不过,Google仍然缺少数据库市场领先者甲骨文的认证。我们注意到,亚马逊和微软都拥有Oracle数据库的认证,以及包括SQL Server在内的一些其他数据库认证。

毋庸置疑的是,谷歌正在积极应对这些弱点。一些CTO认为,谷歌将在未来几年内比亚马逊和微软更具创新性。

如前所述,我们收到了CTO对GCP近期和未来潜在创新速度的积极反馈。这包括谷歌在机器学习,大数据分析和集装容器箱管理方面的创新。在过去一年中,GCP还解决了一些亟待解决的问题,如给予客户加密密钥以及符合HIPAA(1996年健康保险携带和责任法案)等合规要求。同时,GCP正在迅速扩张其数据中心。数据中心区域是客户运行其资源(计算,存储等)的位置。每个区域至少包含一个与其他区域中的故障隔离的区域。在GCP的2016年3月的会议上,谷歌宣布将在2017年底前增加12个地区。

IV. Alibaba's AliCloud (阿里云)