投资要点:

事件:

10 月 26 日晚,公司发布

2018 年三季报,前三季度实现营收 4.02 亿

元(+102.50%),归母净利润 1.21 亿元(+100.19%),略超业绩预告区间

80-100%的上限,扣非净利润 1.17 亿元(+100.17%),基本 EPS 0.66 元/

股;经计算, Q3 单季度实现营收 1.51 亿元(+121.05%),归母净利润 5037

万元(+71.91%),实现扣非后归母净利润 5034 万元(+76.13%)。

点评:

业绩持续爆发,展望全年高增长。

公司 Q3 单季度实现归母净利润 5037 万元

(+71.91%),相对于 Q1(3110 万元)、 Q2(3920 万元)呈现递增趋势。

我们预计抗过敏类药物、抗生素类药物、非甾体抗炎药、消化类药物四大业

务板块在三季度延续上半年的高增长态势,且在四季度有望借助注射液阿奇

霉素的推广与高速放量,实现全年的爆发式增长。

财务指标合

理增长,研发投入持续上涨。

前三季度公司销售费用率、管理费

用率、财务费用率(合并研发费用)分别为 23.07%(同比+0.10pct)、 27.16%

(同比+2.12pct)、 -0.06%(同比+0.84pct),合并研发费用后公司前三季度

期间费用率为 50.18%(+3.07pct)。研发投入 8308 万元,同比增 204.99%,

占公司前三季度营收的 21%,与中报保持一致,是期间费用率上涨的主要原

因。我们认为研发投入与净利润的同步增长,有力支撑各品种的 ANDA 申报

及国内转报,为公司带来国内外的潜在增长点。

受益于一致性评价政策,制剂出口反哺国内逻辑逐步兑现。

继注射用阿奇霉素视作通过一致性评价,成为第一个获批的制剂出口转报品种后,注射用更昔洛韦钠后续也上市并视同通过一致性评价。注射用泮托拉唑钠在完成海外原料药资料补充后,我们预计 19 年初有望上市并视同通过一致性评价。此外,左乙拉西坦注射液于 2016 年 11 月、 2016 年 12 月、 2018 年 3 月分别获得德国、荷兰、美国 FDA 的上市许可。依替巴肽注射液于 2018 年 2 月、 2018年 6 月分别获得荷兰、德国的上市许可,我们预计以上三个品种将于2018-2019 年陆续上市,公司产品线得到重大补强,推动公司再上一个台阶。

阿奇霉素获多国批准上市,海内外高速

放量可期。

9-10 月公司多次公告,注

射用阿奇霉素先后通过荷兰药物评价委员会(CBG)技术评审、 ANDA 获美国

注册批件、获得奥地利上市许可,其中在美国获 FDA 批准上市具有较重要意

义。该品种在 2015 年 10 月已获美国 FDA 暂时批准, 2018 年 7 月二水合阿

奇霉素专利到期,公司 ANDA 获 FDA 批准即可在美国销售。由于二水合阿

奇霉素稳定性高于一水合物,公司有望凭借高质量水平开拓海外市场,再加

上该品种在国内已于 2018 年 5 月通过一致性评价,海内外高速放量可期。

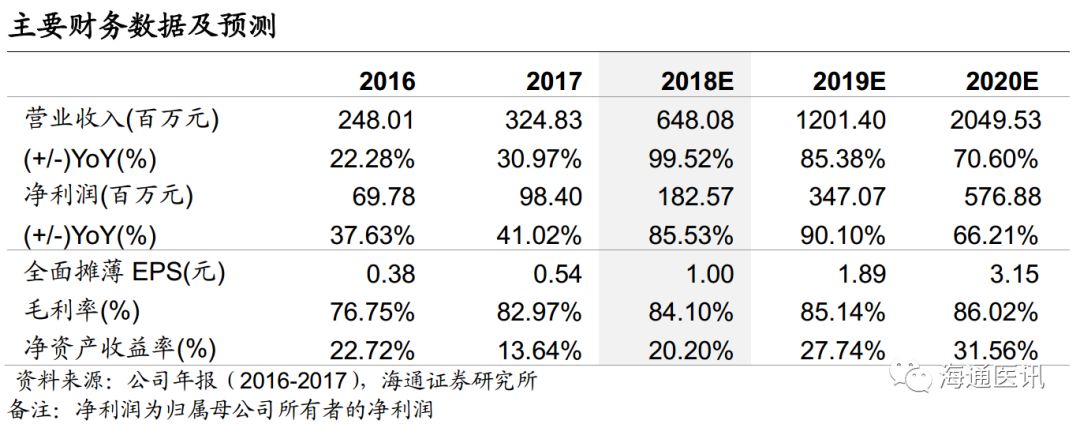

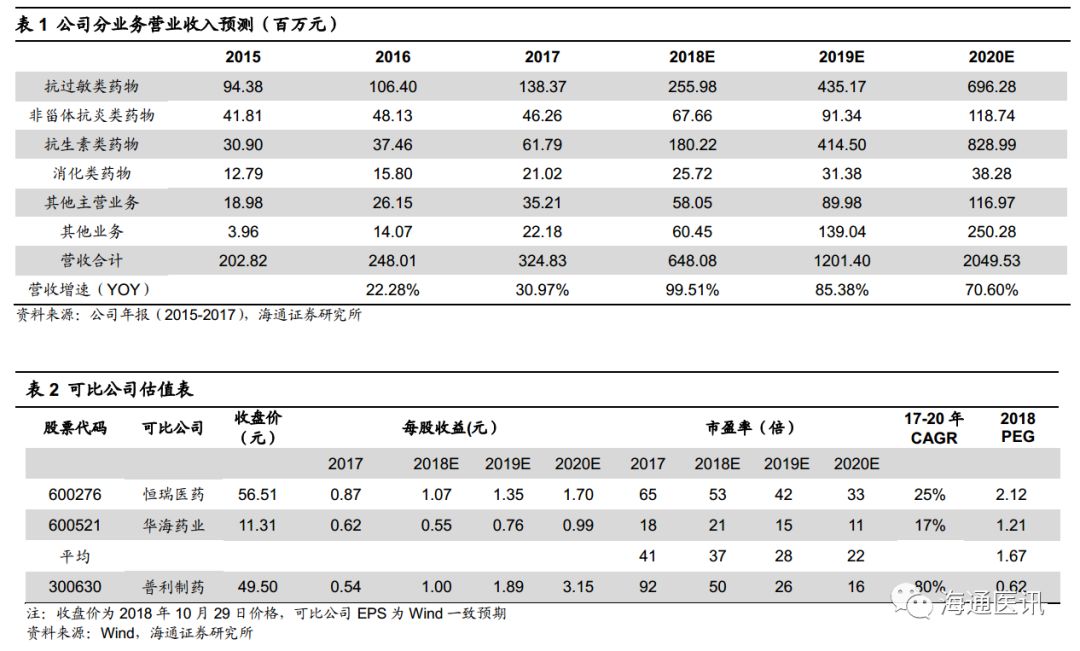

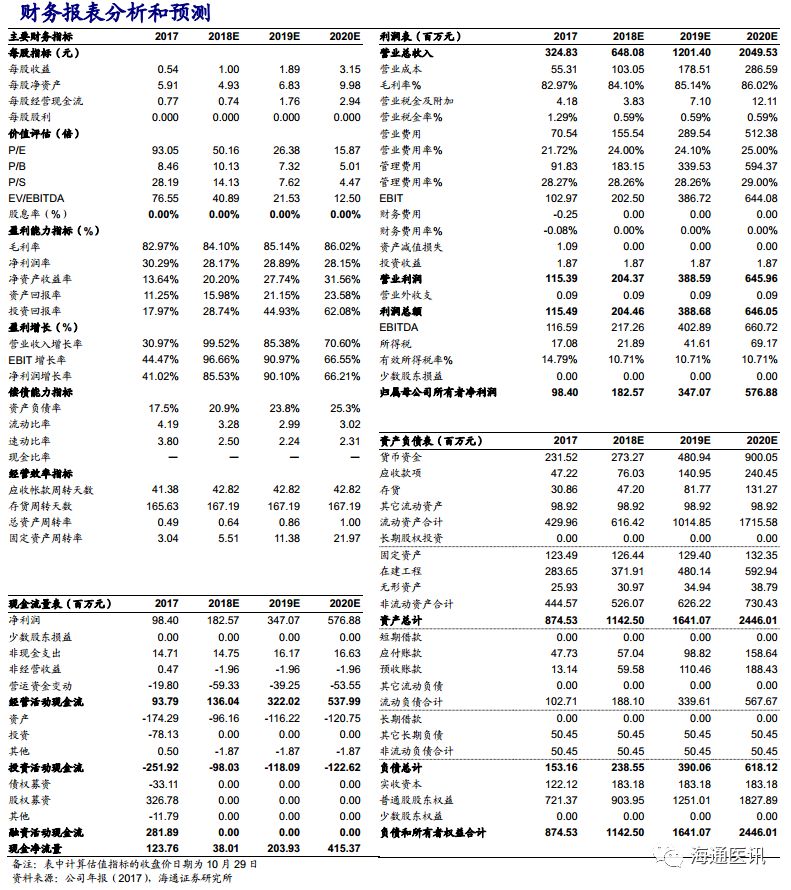

盈利预测。

基于公司新产品基数较小, 销量处于高速增长期, 同时我们认为

注射用泮托拉唑钠、 左乙拉西坦注射液在未来两年上市,并受益于一致性评

价政策,贡献增量业绩是大概率事件, 我们预计公司 2018-20 年业绩将延续

高增长态势,预测营收分别为 6.48、 12.01、 20.50 亿元,归母净利润分别

为 1.83、 3.47、 5.77 亿元, EPS 分别为 1.00、 1.89、 3.15 元/股,对应 2018年 PEG 为 0.62,低于可比公司。 综合考虑近期市场行情切换及可比公司估值变化, 以及公司作为“受益于出口转报同比+品种爆发”的强成长性制剂

出口稀缺标的,我们给予公司 2018 年 55-60 倍 PE,合理价值区间 54.82-

59.80 元/股, 维持“优于大市”评级。

风险提示。

产品销售不达预期;产品研发进度不达预期。

重

要

提

示

:

《

证

券

期

货

投

资

者

适

当

性

管

理

办

法

》

于

2

0

1

7

年

7

月

1

日

起

正

式

实

施

,

通

过

本

微

信

订

阅

号

发

布

的

观

点

和

信

息

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

,

完

整

的

投

资

观

点

应

以

海

通

证

券

研

究

所

发

布

的

完

整

报

告

为

准

。

若

您

并

非

海

通

证

券

客

户

中

的

专

业

投

资

者

,

为

控

制

投

资

风

险

,

请

取

消

订

阅

、

接

收

或

使

用

本

订

阅

号

中

的

任

何

信

息

。

本

订

阅

号

难

以

设

置

访

问

权

限

,

若

给

您

造

成

不

便

,

敬

请

谅

解

。

我

司

不

会

因

为

关

注

、

收

到

或

阅

读

本

订

阅

号

推

送

内

容

而

视

相

关

人

员

为

客

户

;

市

场

有

风

险

,

投

资

需

谨

慎

。

法

律

声

明

:

本

公

众

订

阅

号

(

微

信

号

:

海

通

医

讯

)

为

海

通

证

券

研

究

所

医

药

行

业

运

营

的

唯

一

官

方

订

阅

号

,

本

订

阅

号

所

载

内

容

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

使

用

,

仅

供

在

新

媒

体

背

景

下

的

研

究

观

点

交

流

;

普

通

个

人

投

资

者

由

于

缺

乏

对

研

究

观

点

或

报

告

的

解

读

能

力

,

使

用

订

阅

号

相

关

信

息

或

造

成

投

资

损

失

,

请

务

必

取

消

订

阅

本

订

阅

号

,

海

通

证

券

不

会

因

任

何

接

收

人

收

到

本

订

阅

号

内

容

而

视

其

为

客

户

。

本

订

阅

号

不

是

海

通

研

究

报

告

的

发

布

平

台

,

客

户

仍

需

以

海

通

研

究

所

通

过

研

究

报

告

发

布

平

台

正

式

发

布

的

完

整

报

告

为

准

。

市

场

有

风

险

,

投

资

需

谨

慎

。

在

任

何

情

况

下

,

本

订

阅

号

所

载

信

息

或

所

表

述

的

意

见

并

不

构

成

对

任

何

人

的

投

资

建

议

,

对

任

何

因

直

接

或

间

接

使

用

本

订

阅

号

刊

载

的

信

息

和

内

容

或

者

据

此

进

行

投

资

所

造

成

的

一

切

后

果

或

损

失

,

海

通

证

券

不

承

担

任

何

法

律

责

任

。

本

订

阅

号

所

载

的

资

料

、

意

见

及

推

测

有

可

能

因

发

布

日

后

的

各

种

因

素

变

化

而

不

再

准

确

或

失

效

,

海

通

证

券

不

承

担

更

新

不

准

确

或

过

时

的

资

料

、

意

见

及

推

测

的

义

务