导读:当前较低的期限利差使得长端信用债配置价值显著低于短端,而短端收益率下行目前被同业存单所制约,期限利差的修复或以长端上行来完成。同时,若

未来短端carry空间收窄导致其配置价值显著下降,中长端的配置需求可能会有所恢复。

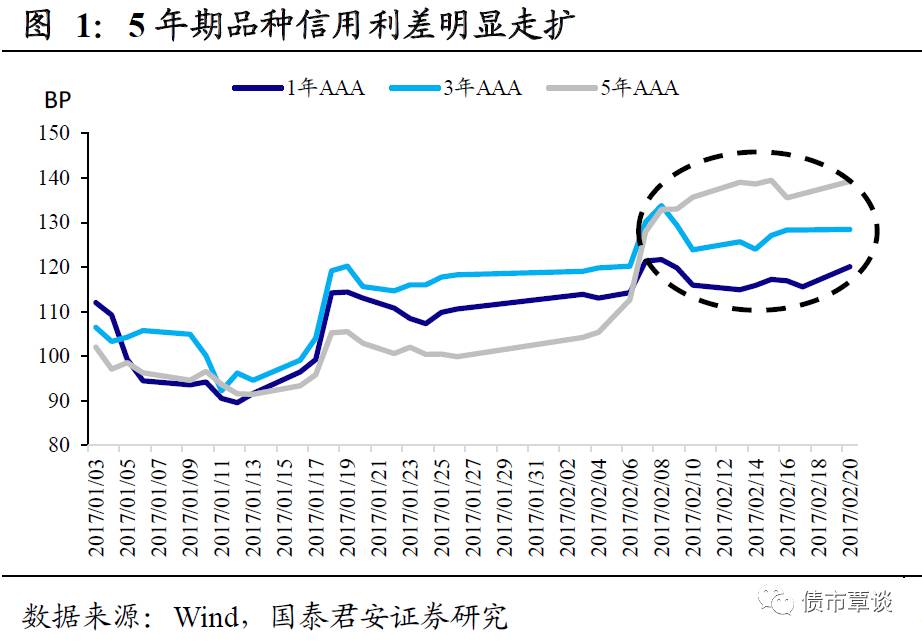

近期信用利差短端平稳,长端大幅走扩。

最近两周债券市场走出了明显的修复行情,从数据上来看,

7

、

10

年期国债相比较于春节后的高点分别下行了近

15bp

、

20bp

,中短期限国债品种也较前期高点下行了

10bp

左右。但相对利率债而言,信用债走势整体有所分化,

1

年期短融中债估值较春节后下行了

5-7bp

,而

3

、

5

年期中票较前期高点反而上行了

6bp

、

15bp

左右。从信用利差上来看,

1

、

3

年期信用利差分别较春节后回升

3-10bp

,而

5

年期中票信用利差整体较春节后则大幅回升

25-30bp

。

信用债长短端利差出现分化的原因在于收益率大幅调整之后,短端信用债已经有很好的息差空间和覆盖成本的能力,性价比显著高于长端。

在债市大幅调整之后,流动性较好的信用债短端收益率出现快速上行,而长端信用债调整则相对滞后,其中

AAA

与

AA+

的信用债

5Y-1Y

期限利差在

17

年年初一度低于

10bp

。春节前后,随着资金面的逐渐好转,

R007

回落至

2.7%

左右的中枢水平,而此时短端收益率受到货币市场

“

加息

”

的影响收益率快速上行,以

1

年

AA+

品种的中债估值为例,其与

R007

的利差迅速扩大至

150bp

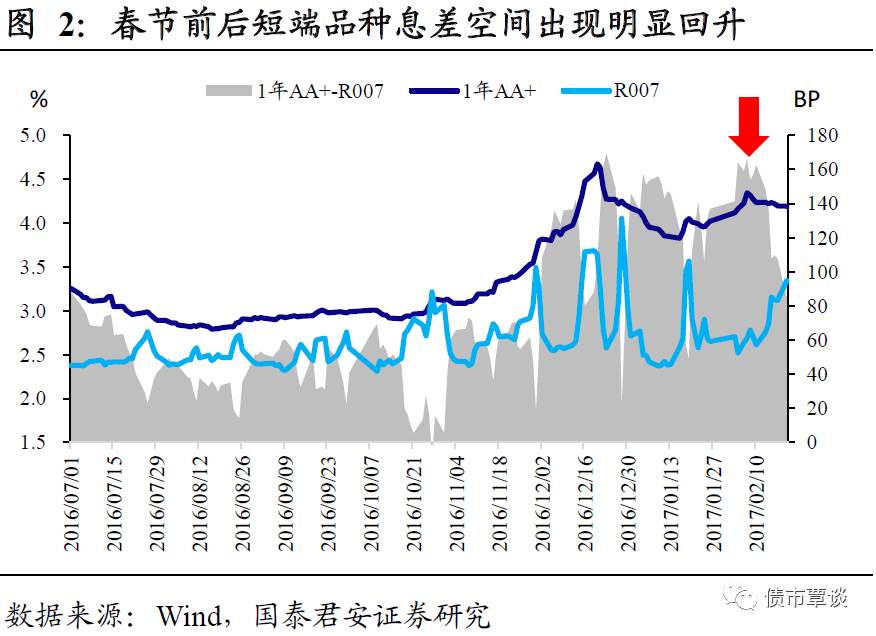

以上,短端信用债的套息价值开始凸显,同时经过前期收益率的大幅上行,仅依靠短端品种小幅加杠杆的操作就已经可以覆盖多数委外资金的成本,性价比相对较高。而对于长端信用债,一方面,期限利差相对较窄,处于历史低位,相对于短端的溢价并不多;另一方面,债市大幅调整之后,投资者情绪整体处于偏谨慎的氛围中,对于未来债市走势并不乐观,在此背景下长端信用债相比较于短端还要承受更多的利率波动风险及信用风险,其性价比确实明显低于短端。

但同业存单的大量发行也削弱了短端信用债的需求,使得短端利率下行缓慢,期限利差的修复以长端上行来完成。

虽然目前短端信用债的配置价值高于长端信用债,但春节之后大量高利率的同业存单集中发行明显削弱了短端信用债的需求。从收益率水平上来看,一年期相同评级下,除

AA-

评级的同业存单发行平均利率低于短融的中债估值外,其余评级品种均高于对应评级短融

15-30bp

,同时由于受集中到期的影响,同业存单的发行量春节后两周也出现显著回升,但银行整体信用风险要显著小于产业债,故同业存单短期受到市场热捧,短端信用债需求被替代使得其收益率下行缓慢,信用利差仍然小幅走扩。从曲线形态上来说,在短端难以下行的情况下,过窄的期限利差由长端信用债收益率上行来修复,因而形成了近期短端利差相对平稳、长端信用利差大幅走扩的格局。

长端信用债利差会调整到什么时候?

从目前信用利差分位数来看,一年期品种仍然位于历史中位数附近,而

3

、

5

年期中票信用利差多数在

20-40%

的分位数区间,

5Y-1Y

期限利差也多数在历史

1/4

分位数附近,中长端信用利差仍然偏低。在当前短端信用债需求被同存分流导致短端收益率难以下行的背景下,短端配置价值高于长端信用债的情况仍将持续一段时间,那么中长端的调整可能也会继续持续。但未来若短端carry空间收窄导致其配置价值显著下降,中长端的配置需求可能会有所恢复,届时中长端利差与短端利差的分化可能会终结,而这可能要等到同业存单发行量出现显著缩量,投资者需求重新转移到短端信用债上来时才会出现,这一时点我们预计可能要等到

4

月份(

3

月份同业存单到期量为

3000

亿每周,而

4

月份回落至

2000

亿每周)。

债市大涨,10年国债收益率跌破3.3%。

昨日债市行情火爆,现货市场收益率出现大幅下行,其中

10

年期国债、非国开、国开收益率均下行

5bp

至

3.28%

、

4.17%

、

4.06%

,短端

1

年期各品种也下行

4-5bp

。期货市场上,国债期货主力合约高开后维持震荡走势,午后加速上涨,全天来看,主力合约

TF1706

与

T1706

分别上涨

0.22%

、

0.53%

。其他市场方面,股票大幅上涨,其中上证综指全天上涨

1.18

个百分点至

3240

点,而创业板指小幅上涨

0.64

个百分点至

1895

点。商品市场上,农产品多数下跌,黑色系再度大幅上涨,焦煤、焦炭、螺纹钢、铁矿石涨幅均在

2%

之上,有色走势分化,铜锡小幅上涨,而铝锌等小幅下跌。

【货币市场:资金面整体紧张】

货币市场资金面整体紧张。

昨日,央行公开市场进行了

700

亿

7

天期逆回购操作,

600

亿

14

天期逆回购操作,以及

400

亿

28

天期逆回购操作。逆回购到期

700

亿,

MLF

操作到期

535

亿。公开市场净投放

465

亿。隔夜利率与上一交易日上行

12bp

为

2.61%

,

7D

上行

23bp

至

3.35%

,

14D

利率上行

24bp

至

4.01%

。长端

Shibor1M

上行

1bp

至

4.08%

,

Shibor3M

上行

1bp

至

4.26%

。交易量较上个交易日有所增加,其中隔夜较上个交易日增加

1762.79

亿,

7D

减少

895.14

亿,

14D

增加

168.83

亿。交易所资金

GC001

加权平均利率大幅上升

117bp

至

4.9989%

,

GC007

加权平均利率上升

53bp

至

3.8455%

。

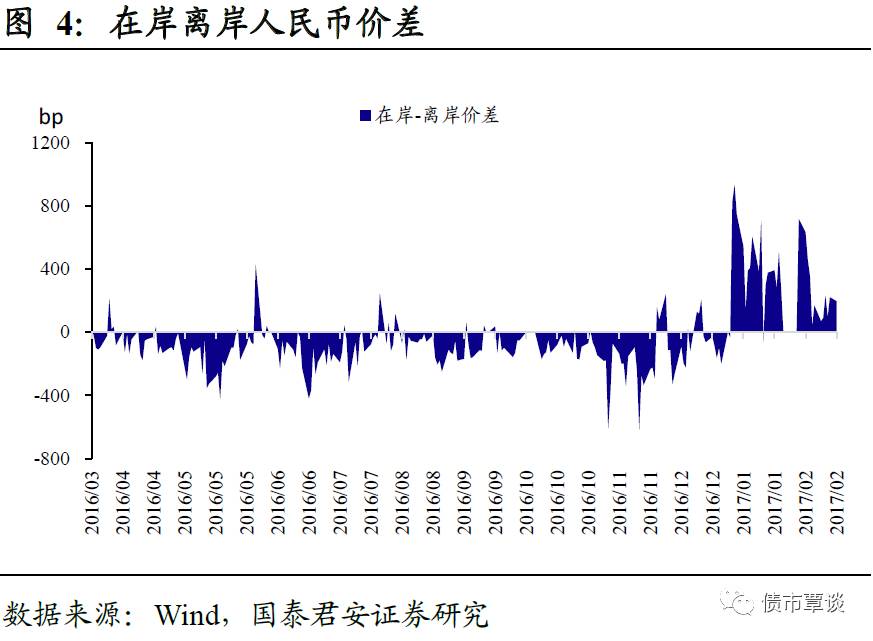

在岸人民币小幅贬值。

截至昨日

21:00

,美元兑人民币在岸即期汇率上行

73bp

至

6.8782

;美元兑人民币离岸即期上行

98bp

,低于在岸

196bp

为

6.8586

;离岸人民币

12

个月远期汇率为

7.0854

。

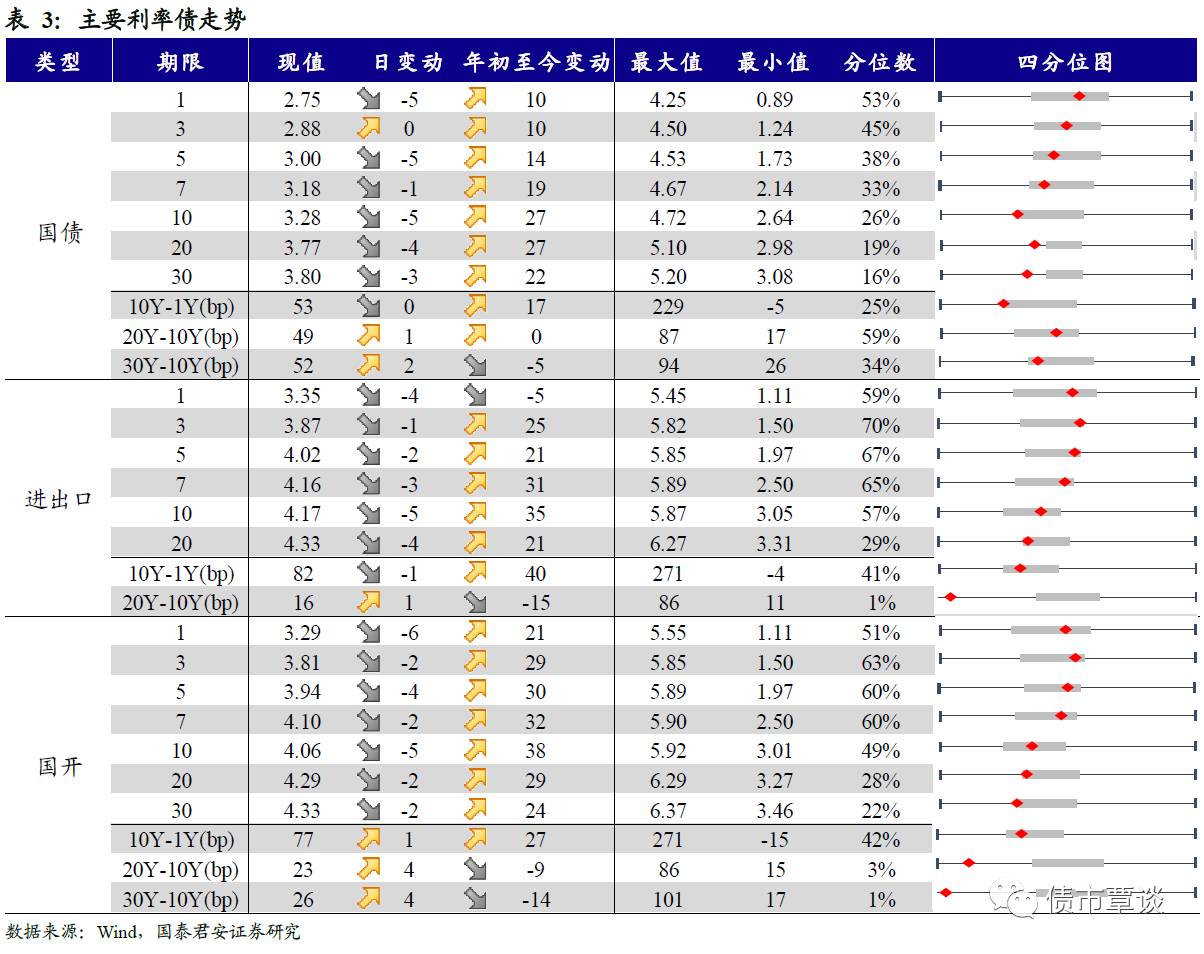

【利率债市场:收益率整体全面下行】

昨日无一级利率债发行。

二级利率债收益率全面下行。

国债

1Y

下行

5bp

至

2.75%

、

5Y

下行

5bp

至

3.00%

、

10Y

下行

5bp

为

3.28%

。进出口债

1Y

下行

4bp

至

3.35%

、

5Y

下行

2bp

至

4.02%

、

10Y

下行

5bp

至

4.17%

。国开债

1Y

下行

6bp

至

3.29%

、

5Y

下行

4bp

至

3.94%

、

10Y

下行

5bp

至

4.06%

。

国债期货大幅上涨。

国债期货震荡上行大幅收红。

5

年期国债期货主力合约

TF1706

收于

98.785

元,相对前一交易日结算价上涨

0.29%

;

TF1703

收于

99.965

元,上涨

0.29%

;

TF1709

收于

98.045

元,上涨

0.35%

;

10

年期国债期货主力合约

T1706

报收

95.625

元,上涨

0.56%

。

【信用债市场:利差全面走扩】

长短收益率下行。

昨日短融较为平淡,主要参与机构类型为基金和银行,成交主要集中在

3

个月内的和

6

个月左右的

AAA

的短融产品。中票交投情绪一般,券商自营,资管,保险,基金均有参与。企业债交投活跃,基金,券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

持平为

3.95%

,

3Y

持平为

4.17%

,

5Y

下行

2bp

至

4.39%

。成交活跃的公司债中,

AAA

级的

16

魏桥

05

收益率上行

7bp

;

AA

级的

16

京运

02

收益率下行

2bp

。

信用利差全面走扩。

1Y

各评级信用利差均走扩

5bp

,

3Y

各评级信用利差均与上一交易日持平,

5Y

各评级信用利差均走扩

3bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今