A股市场回顾

延续昨日上涨态势,今日两市表现亮眼,沪指一路窄幅震荡上行,深成指午后回落反弹后以红盘收盘。截止收盘,沪深两市所有交易个股涨跌比为1900:1187,市场总体赚钱效应为61.55%。

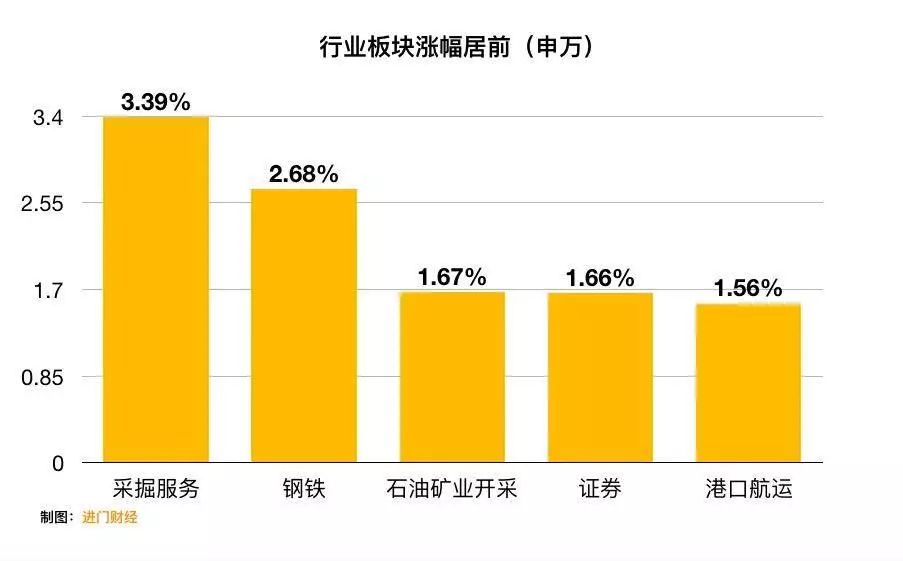

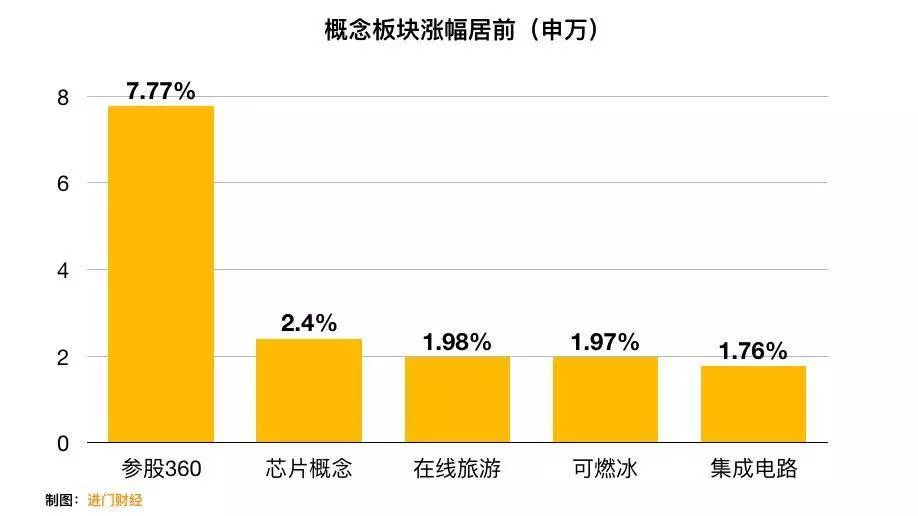

从盘面看,行业板块中采掘服务、钢铁、石油矿业开采、证券、港口航运涨幅排名前五,概念板块参股360、芯片概念、在线旅游、可燃冰和集成电路涨幅排名前五。

其中石油矿业昨日涨幅2.29%,涨幅排行业板块第四,芯片概念昨日涨幅2.99%,涨幅排概念板块第二。

沪指收报3413.57点,涨0.75%,成交额2426亿。深成指收报11467.97点,涨0.83%,成交额2832亿。创业板收报1859.07点,涨0.47%,成交额754亿。

A股策略

今日市场依然以结构性行情为主,高位白马股出现明显分化,部分低位题材股受到资金关注。但需要注意的是,在不确定性增强、风险偏好下降的背景下,目前的业绩状况、流动性状况并不支持市场风格全面转向小盘股。而三季报公布后机构面临年底业绩压力,调仓时会更倾向于业绩确定性高的成长股。因此操作上仍需规避无业绩支撑的题材股,除适当布局二线蓝筹及滞涨成长股标的,可重点关注稀缺科技龙头。招商证券高级策略分析师张夏昨日通过进门财经路演表示,

随着壳价值稀缺性大打折扣,稀缺因子从小市值转向高研发、高无形资产、高平台价值,当前背景下A股稀缺科技龙头有望迎来历史性重估机遇。

图解涨停股

热点事件解析

1、参股360:参股方集体爆发,关注计算机网络安全投资

自11月2日晚间360借壳方案正式出炉后,参股360相关个股连续数日异动拉升。今日复牌的借壳标的江南嘉捷(601313)毫无意外迎来涨停,参股360概念股旷达科技(002516)、天业股份(600807)、电广传媒(000917)、雅克科技(002409)等七只个股集体涨停,截至收盘板块整体涨幅高达7.77%。

机构解读:

华创证券计算机行业分析师陈宝健认为,由于 A 股对拟上市企业的历史盈利水平有严格要求,国内优秀的互联网企业纷纷赴海外上市。

此次 360 以借壳方式登陆 A 股,计算机行业迎来纯正互联网标的,是政策上的重大利好,并尤其促进信息安全产业的长期发展。推荐关注标的:辰安科技(300523)和启明星辰(002439)。

招商证券计算机行业首席刘泽晶表示, 360作为行业龙头,产品壁垒高,业务生态完善,稀缺性强。

但考虑到本次交易仍然具有不确定性,暂不给予评级。

但其本次回归国内资本市场,在以 AI、云计算、物联网为代表技术的驱动下,将带动网络安全行业实现科技的突破和业务的创新。

长按二维码进入直播厅

2、钢铁:供需缺口叠加涨价,把握趋势性布局机会

八一钢铁(600581)连续两日收获盘中涨停,新钢股份(600782)、韶钢松山(000717)今日开盘涨逾7%,凌钢股份(600231)跟涨逾6%,钢铁板块收盘涨幅达2.68%。消息面上,自 11 月 4 日 0 时至 11 月 8 日 0 时,唐山市启动终极污染天气 Ⅱ级应急响应,钢铁行业烧结(团球)装备限产 50%,焦化行业在保证安全生产的前提下延长出焦时间到 48 小时;此外,国内8家建筑钢材企业昨日集体上调出厂价。

机构解读:

华创证券首席宏观分析师牛播坤指出,四季度钢铁需求端的下滑是必然,但11月份仍有望存在一定的供需缺口,钢价难以开启下滑趋势;节后去库存叠加11月限产正式开启后可能还会上涨。未来两周是钢铁供暖季限产的关键时期,部分企业会提前布局 15 号的限产,所以产量有望在 10 号开始就开启一定程度的下滑。

同时,可额外关注钢铁企业开始在转炉和铁水传输环节增加废钢的使用量,势必对于从严的限产有一定的抵消。推荐标的:凌钢股份(600231)、八一钢铁(600581)、*ST 华菱(000932)。

3、石油:需求稳步回升,油价屡创新高

近日,中国石化牵头三个国家重点研发计划项目,包括“适应国6清洁汽油生产关键技术”、“适应国6清洁柴油生产关键技术”等,它们将对我国汽油、柴油质量按期实现国6升级及润滑油的绿色生产产生重大推进作用。11月7日收盘,油田服务板块整体涨幅4.31%,中海油服(601808)涨幅4.95%,海油工程(600583)涨幅4.36%;石油开采板块整体涨幅2.55%,其中,贝肯能源(002828)、博迈科(603727)、洲际油气(600759)涨停;中石化系概念股整体涨幅2.16%,中油资本(000617)涨幅3.04%,中国石油(601857)涨幅2.51%。

机构解读:

申万宏源石油开采谢建斌认为,

油价上涨,拥有资源储量的公司首先受益

,当前油价区间首推中国石化(600028),三季度业绩不及预期主要是受到资产减值的影响,但整体经营层面改善明显,且四季度还会受益油价上涨。

民生证券石油化工杨侃表示,

石油消费将保持平稳。

前三季度表观消费量为4.4亿吨,同比增长3.9%,增速与去年同期基本持平。物流运输和工业生产带动柴油消费小幅回暖,同比增长1.2%,扭转了去年负增长的局面。居民消费升级拉动汽油、煤油需求持续向好,化工轻油继续保持旺盛需求。

进门财经APP路演直播回顾

华泰证券|通信行业首席周明:通信行业整体投资策略 重点推荐中兴和亨通

当前股市在风格上,还是龙头价值股起主导作用,小票整体较弱。

一周前工信部信息通信发展司司长闻库表示,2018年6月份,5G国际标准第一个版本出台的时候,我们的产品基本上能够同步出台或者接近商用的产品出台。这个表态超出市场预期,显示出政府对发展5G的态度,所以我们仍看好5G。

中兴通讯

由于中兴国际竞争对手收缩,中兴的5G份额会比4G大。中信预计到2022年,中兴在全球的存量市场份额会到13%左右,乐观点预测可能会翻一倍。

根据我们的合理预测,中兴在2020年高峰期净利润大概在100亿到200亿水平,到2019年估值在50-75倍水平。

假设到2019年把中兴的股票卖掉,年复合收益率大概在33%到63%左右。对于还没有上车的朋友,建议一定要有底仓,后面可以做波段。

市场上对中兴存在偏见,这往往就预示着比较大的投资机会。

亨通光电

预计明年净利润在33个亿,对应估值16倍,这属于一个底部区域。

历史上,亨通的估值中枢在25倍,从16倍到25倍还有空间。再加上亨通估值长期收到光纤光缆行业压制,而光纤光缆行业受5G影响,是具有可成长性的。

从亨通光电本身来看,它一直在加大对新产业投入,不排除它会在新产业做更大的布局。

中兴通讯(000063)和亨通光电(600487)是优质标的,在5G的催化下会不断创新高。目前整体板块还没有大行情,建议买龙头,小票可以作为研究储备,还不是买入的时候。预计明年下半年板块可能会有一个明显的启动。

长按二维码进入直播厅

招商证券|传媒首席顾佳:电视剧板块下跌 从下跌中寻找希望和投资机会

最近电视剧板块下跌严重,但根据顾佳与相关公司的交流,发现其实影视行业处于回暖之后的欣欣向荣的局面,股价表现上的不尽如人意,是市场过于悲观的情绪导致的。

龙头公司盈利确定性还是很高的,之所以市场表现差是市场和投资者对成长股的错杀。

这个情况类似于年初的游戏板块,市场一致认为三七互娱受到腾讯游戏的挤压没有发展的空间,股价一度下跌厉害,但后期三七互娱调整之后有着明显反弹,涨了50-60%左右。

明年,视频网站大概率上市,将带来基本面的改观,

同时,用户付费阅读、付费观看的意愿越来越强烈,市场空间向好。相比于往年玛丽苏剧的盛行,现在的剧集品质有着明显提升,如《猎场》等,侧面印证中国电视剧发展向美国学习,大公司大制作大收益,慈文传媒、正午阳光、华策影视受益更大。

如果正午阳光、新丽传媒上市的话,它们的估值情况将类似于目前的掌阅集团,有一定时期的大爆发,往200-300亿元市值冲击。慈文传媒的下跌,主要是因为公司处于定增期间,重要电视剧集中于明年才上映,所以现在市场情绪对慈文传媒过于悲观。

建议投资者等待电视剧板块的反弹,要始终明确一点——电视剧板块受剧集的推动,既然公司几部剧期待很高、质量不错,回报值是确定的,那剩下的就是等待机会到来。

中长期看好慈文传媒(002343),不要用过于消极、悲观的情绪看待电视剧板块。