来源:

陆家嘴

记得本科学宏观的时候,老师用一碗骨肉相连盖饭把弗里德曼讲完了,他的课是鄙人唯一没翘过的一科,也不是因为多好学,而因为是听他的课特别有食欲。最近突然兴起,想看看能不能也以此道探探CPI的路数。而之所以用青椒肉丝盖饭,一个是因为里边有菜,还一个主要是因为这是鄙人的最爱。

CPI

食品分项的增速已经呈现负增长,而非食品分项因供给侧改革的原因增速上扬。至于这碗青椒肉丝盖饭为什么要提到非食品分项,因为我们学校用的是不锈钢的碗……话不多说,我先吃饭。

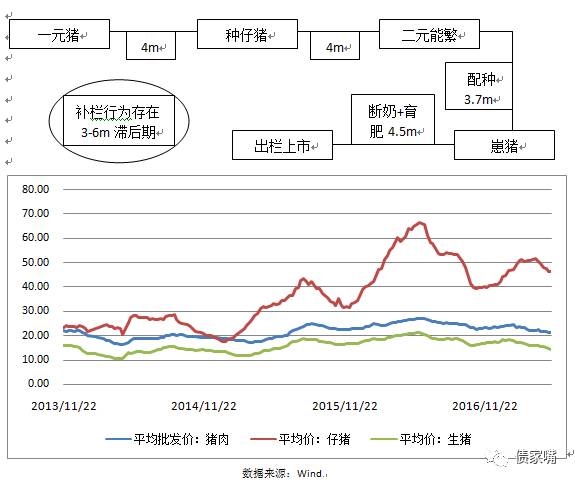

先来吃猪肉。单单猪肉这一项,在食品分项的比重就有7%左右,占CPI一揽子比重约为2.88%,可见猪肉对CPI影响之重,怪不得有人开玩笑的把CPI改成China Pig Index。提到猪肉不得不说猪周期,简单来看,从种仔猪到崽猪出栏大致为12个月左右,从一元猪到种仔猪大约为4个月,整体猪周期在16个月。当然,考虑到补栏行为的滞后期一般在3-6个月,完整的猪周期还会更长一些。从历史数据上来看,生猪价格一次完整周期平均约为12个月左右。

从猪的饲养成本来看,饲料费占60%左右,饲料主要包括玉米及豆粕等,而玉米对饲料成本的影响因素至关重要。一方面,玉米价格在2015年年中之前维持在2.50元/公斤左右,位置基本在收储制度2200-2600元/吨上下。2016年收储制度改革,玉米价格开始呈现下浮趋势。预计短期内玉米去库存政策导向将持续对其价格造成影响:收储制度向直补转换,市场定价机制建立,玉米价格仍有下探空间。另一方面,近年环保政策收紧,国家通过要求已建养殖企业逐步进行环保改造以及新建养殖户配备污水处理设备的方式,加强对畜禽养殖所造成的环境污染进行监管和整治,将导致每头出栏生猪的环保成本增加近百元左右,补栏动力不足。

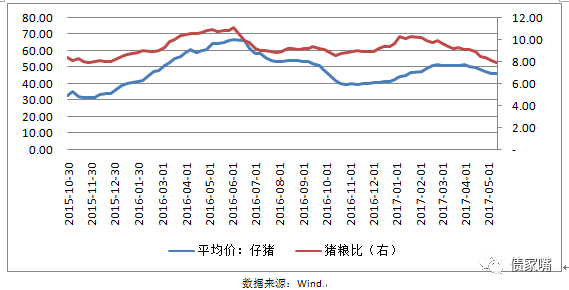

从下图中可以看出,仔猪价格自2015年年底至2016年年底经历了一个完整的猪周期,仔猪价格自15年年底一直涨到16年年中,猪价高、存栏低是当时仔猪市场的主要特征。由于各种成本的上升,农户补栏动力低,导致母猪及仔猪均呈现库存不足状态。直到下半年库存回升,仔猪价格才逐渐开始回落。猪周期规律性较强,历史数据看,每年春节期间仔猪价格都呈现明显上升态势,而后又继续下探。从猪粮比数据来看,该比值的周期与猪周期基本吻合。猪粮比(生猪收购价格/粮食收购价格,此处以玉米替代)判断盈亏平衡的临界值在6.0,往期数据一直位于该临界值上方。虽然仔猪价格的回落幅度并未超过往期最低值,但从猪粮比来看,利润已经低于15年10月底以来最低值,表示养殖企业利润率压缩幅度已经过大。因此判断,目前养殖企业利率被压缩将导致补栏速度的减慢,这会使未来出栏供给减少,猪肉价格将迎来反弹。

再来看看菜粮油。首先,鲜菜价格波动具有季节性,与猪周期呈现小幅错位。鲜菜价格上升周期基本于每年年底开始持续至次年年初,猪周期上升时点则是在春节附近,错位时间基本在1-2个月左右。自17年年初开始,鲜菜价格增速同比骤降,连同猪肉价格一起将CPI食品分项拉至负增速。这主要是受由于前一年倒春寒导致的高基数以及今年暖冬的影响,通常情况下冬季北方地区寒冷,农作物种植范围由全国缩减至南方地区,这会导致预期产量季节性降低,但2016-2017年冬季以北京为例,平均气温为-1.4度,比往年的平均-3.1度偏高1.7度,加之今年春季回暖速度较快,使播种时间提前,鲜菜价格增速下降。其次,粮食方面,由于粮食可储存期限较长,常用的小麦和稻谷的陈化期在3至5年左右,大米、面粉的保质期约为1年,与猪肉及鲜菜相比,粮食的抗通胀属性更强,从往期数据来看,其价格增速波动浮动并不大。最后,食用油方面,主要使用的食用油为大豆油、调和油、菜籽油、花生油等。从图中可以看到花生油指数自2015年之后虽然有所波动,但是均值较为平稳,无趋势性走势。菜籽油及大豆油趋势较为明显,菜籽油指数自2013年起至2016年三季度初呈现明显下行趋势,而后出现小幅回升后继续下行;大豆油在2014及2015年经历相对平稳时期后,指数于2016年年底开始上升,后于17年春节后继续下降。究其原因,大豆价格下降主要由于近年大豆主产区丰收,加之进口量增加,导致大豆呈现供大于求的局面;而油菜籽价格的下浮与收储制度有关。由于2013年时油菜籽收储价格为2.55元/公斤,较低的收储价格使农民惜售,而菜油消费并不乐观,加工企业认为收储价格偏高,上下游产生分歧,同时这也是近期菜籽库存攀升但菜籽油价格继续下探的原因。综合判断,今年暖冬加之夏季期到来时间较早,将有利于蔬菜种植,预计未来菜粮油价格将继续下探。