板块走势

上周(11.5-11.11)通信板块上涨1.14%,其中通信设备制造上涨1.97%,增值服务下跌0.53%,电信运营下跌2.97%,同期沪深300指数下跌3.73%,中小板指数下跌4.28%,创业板指数下跌1.89%。

行业观点

诺基亚爱立信斩获

5

G

大单,国内运营商以开放姿态拥抱领先技术,产业链将受益。

在首届中国国际进口博览会上,国际通信设备巨头诺基亚、爱立信斩获中国三大运营商

2019

年采购大单。合作方分别签署框架协议,在固网和

4G

移动宽带方面深化合作、提升性能,并积极推进

5G

试验,加速运营商向

5G

演进,实现业务拓展。

通信行业的技术创新、标准制定以及产业发展都离不开全球化的协作交流。进博会三大运营商丰硕的采购成果,呈现出我国通信市场更加开放合作的特点:积极与跨国领先企业合作,拥抱先进技术,助推

4G/5G

产业创新和规模发展。

运营商市场的进一步开放、爱立信、诺基亚更大力度的参与,有助于培育我国

5G

产业链进一步走向成熟,利好国内通信设备供应链。

II-VI

收购

Finisar

,龙头整合迎接

5G

。

无源光器件龙头企业

II-VI

将斥资

32

亿美元,溢价

37.7%

收购全球领先的有源光器件供应商

Finisar

。收购完成后,

Finisar

将拥有新公司

31%

的股份。由于产品组几乎没有重叠,垂直整合后的双方将拥有光器件行业最完善的产品链,占据全球光电子和复合半导体行业领先地位。双方合并后将提供全系列可扩展的高性能数据通信光器件,助力

5G

、

IDC

、海底、长途、城域等光纤基础设施建设。

II-VI

和

Finisar

用合并迎接全球如火如荼的大规模

5G

建设,光器件行业将乘

5G

东风为合并后的公司带来巨大的增长空间。

国办牵头“限时清零”拖欠民企账款,强势利好国内通信行业。

国务院总理在

11

月

9

日国常会上决定:开展专项行动,解决政府部门和国有企业拖欠民营企业账款问题,对欠款“限时清零”,且要求各单位将清欠情况在明年春节前向国务院报告。

带有明确时限、强制措施具体的政府、国企清欠风暴来袭,对通信行业而言是重大利好,尤其有助于显著改善电信行业中小企业的现金流状况。

众所周知,

2009

年以来,随着用户红利的结束,

ARPU

易降难

升,运营商经营业绩承压,对供应商货款的结算账期也越拖越长。通信行业很多中小企业的应收账款高达收入的

0.5-1.5

倍!我们对通信行业的

100

家上市公司进行统计:其中

有

33

家的“应收账款

+

应收票据周转天数”达到

170

天以上,这些公司以网络优化和通信设备提供商为主,而它们的最大客户基本全部是电信运营商、广电运营商等国有企业。

因此,只要会议上制定的政策能够真真正正落到实处,那么通信行业的现金流状况将会大幅好转。

【通信行业投资策略】

对于

4G/5G

产业链,我们更看好无线侧、传输侧。

1

、无线侧推荐主设备商

中兴通讯

、通信基站温控厂商

英维克

,通信设备

PCB

厂商

深南电路

、通信基站防雷

SPD

厂商

中光防雷

受益。

2

、传输侧推荐光模块厂商

光迅科技、新易盛

,以及上游器件提供商

天孚通信

、下游光通信设备商

烽火通信

。另外,推荐

IP

终端全球龙头

亿联网络

、

MEMS

制造中国龙头

耐威科技

、军工通信龙头

海格通信

、

IDC

厂商

光环新网

。

推荐组合

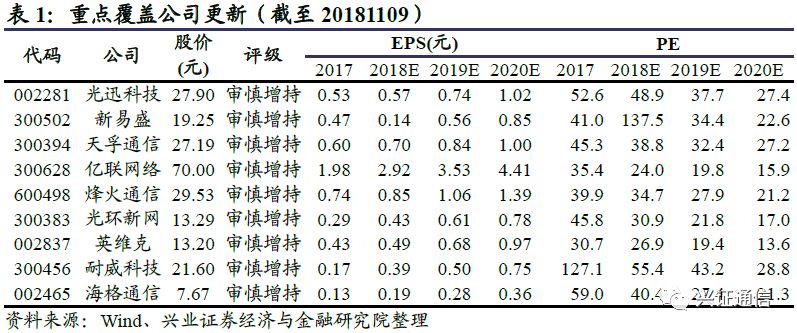

【本周重点推荐】

光迅科技、新易盛、天孚通信、亿联网络;

持续推荐标的:

中兴通讯、烽火通信、

英维克、

光环新网、耐威科技、海格通信。

风险提示

1

、“贸易战”恶化影响产业的供应链安全;

2

、军工北斗板块估值仍偏高,有估值回调风险;

3

、运营商可能把盈利压力传导给设备供应链,导致产业链毛利率下滑。

推荐个股逻辑梳理

【本周重点推荐】

光迅科技、新易盛、天孚通信、亿联网络;

持续推荐标的:

中兴通讯、烽火通信、

英维克、

光环新网、耐威科技、海格通信。

企业通信

亿联网络(

300628

):崛起于

IP

语音,

VCS

未来可期

①

SIP

终端收入占比

90%

,未来

8

年仍有

3

倍增长空间。

目前市场对于

IP

通信市场认知是:

IP

通信已经发展多年,市场空间已经不大。事实上,当前全球

IP

电话渗透率不到

20%

,而中国等发展中国家的渗透率尚不足

10%

。我们判断:长远来看,

IP

电话在

企业用户固定电话市场

的渗透率有望达到

80%

以上直至全面替代。根据我们的模拟测算,

8

年后的

2026

年,全球

IP

终端市场规模可达

205

亿元,约为

2018

年的

2.5

倍。亿联凭借优秀质量、稳定性、易用性以及高性价比战略建立了良好的用户口碑,未来将可能占据

40%

左右的全球市场(出货量)。我们预计,

8

年后的

2026

年,亿联

SIP

终端收入有望达到

54

亿元,是

2018

年的

3

倍以上。

②

VCS

视频会议系统收入占比

10%

,但是保持

90%

以上的增长,是未来之星。

VCS

市场潜在规模超

IP

终端

5

倍。在

VCS

市场,亿联网络还是新进入者。亿联网络自

2015

年起涉足

VCS

领域,潜心钻研励精图治,

2016

年、

2017

年增速分别为

83%

和

95%

,

2018

上半年更是高达

129%

。亿联力图打造从硬件到云端、从低端到高端的

VCS

产品线,

2018

年新推出的

VC880

、

VC200

等产品进一步完

善了业务体系,而且倾力打造的云视讯平台也已初步获得收入。

VCS

业务未来有望成为驱动公司业绩持续增长的新引擎。

预计亿联网络

2018-2019

年净利润增长

47%/21%

,对应

2018

年

11

月

9

日股价

PE

为

24/20

倍。

光器件与光设备

光迅科技(

002281

)

:5G

高峰期,利润有望达到当前的

2-3

倍

市场往往认为光迅科技在

4G

时代的利润弹性较小,其实不然。

2014-2015

年

4G

的高增长期,光迅科技的营业利润增长率分别高达

34%

、

96%

。

1

、我们预测全球无线接入光模块市场高峰期将在

2021

年出现,市场规模将达

111

亿人民币,是

4G

时代高峰期(

2015

年,

43

亿)的

3

倍左右。

假设光迅科技在

5G

时代能够获得与

4G

时代一样的市场份额,则

2022

年无线接入光模块收入可达

26.9

亿元,是

4G

时代高峰期(

2016

年,

8.4

亿)的

3

倍左右。

2

、传输侧光器件增长较为平稳,一方面随着

5G

的建设会表现出一定的周期性,另一方面随着互联网流量的增长而增长。尤其是后者,表现出一定的后周期性,能够有效平滑

5G

后周期无线接入侧光模块的疲软表现。

值得一提的是,目前光迅科技是国内唯一能够量产中高端光芯片的公司,

10G

光芯片已经完全自主,

25G

光芯片也有望于

2018

年底开始自用,

2019

年逐步大规模自用,不但有助于光迅在

5G

时代维持国内龙头地位,而且能够有效抵御光模块价格下滑的压力。

预计光迅科技

2018-2019

年净利润增长

10%/31%

,对应

2018

年

11

月

9

日股价

PE

为

49/38

倍。

新易盛(

300502

)

:

具有卓越成本竞争力的高弹性光模块标的

目前新易盛

75%

的收入来源于电信级的点对点光模块,贡献了新易盛

90%

以上的利润。因此,新易盛的利润对

4G/5G

的建设周期也较为敏感。

2016

年上市之后,新易盛产品档次升级较快,目前

10G

以上光模块收入占比

60%

以上。作为国内少数具有

100G

高速光模块量产能力的光模块主流供应商,新易盛在新产品研发方面不落人后,及时推出了应用于

5G

前传、中传和回传的全系列光模块,包括

25G BIDI, 50GPAM4,100G

和

200G PAM4

产品;以及用于数据中心的

400G QSFP-DD

系列高速光模块,并努力开拓海外大客户。

我们假设新易盛能够维持目前无线接入侧光模块的市场份额不变,则

5G

高峰期无线接入光模块收入将达

8.6

亿元,是

2017

年该板块收入的

4

倍。

更为重要的是,新易盛具有卓越的成本竞争力。我们认为,光模块行业是一个高成长的行业,随着流量和带宽的增长而升级,但是光模块行业也是一个竞争激烈的行业。要想在光模块行业有立足之地,必须具有很强的成本控制力。而相比竞争对手,新易盛的成本控制力为行业所共同认可,这得益于新易盛从光芯片外采开始,后续所有工序均自主完成的全产业链布局。

我们预测新易盛

2019-2020

年净利润增长

313%/52%

,对应

2018

年

11

月

9

日股价

PE

为

34/23

倍。

天孚通信(

300394

)

:

通过开发新产品,成长天花板打开

市场对天孚通信一直以来的顾虑是:传统产品线陶瓷套筒、光纤适配器、光收发接口组件市场空间小,全球市场只有

30

亿人民币,公司长不大。而

2018

年三季度,天孚新产品线的规模放量,带动收入和净利润大幅增长,消除了市场一直以来顾虑。我们估测,新产品线(

OSA

、

LENS

、光隔离器、

MPO

)所面对的全球市场空间

200

亿左右,成长天花板打开。

同时,公司

2018

年

8

月推出的股权激励,也彰显了公司管理层对未来成长的信心:收入考核标准是,以

2017

年收入为基数,

2019-2021

年收入分别增长

70%

、

120%

、

185%

,等于是

2017-2021

年

4

年复合增长率

30%

。

经过长期的跟踪发现,天孚通信具有卓越的新产品开发能力,而且成本控制能力很强。公司

2015

年底上市之后,基于原有的陶瓷套筒、光纤适配器、光收发接口组件,陆续进入

OSA

、

LENS

、

MPO

、光隔离器等领域。截止

2018

年三季度,光隔离器已经稳定出货,订单有显著提升;

100GTOSA/BOSA OEM

项目进入规模量产(这个殊为不易,尤其是

100G

光模块的

TOSA

);

MPO

已经为多家国内及海外客户实现

10G/25G/100G

批量生产。

我们预测天孚通信

2018-2019

年净利润增长

16%/21%

,对应

2018

年

11

月

9

日股价

PE

为

39/32

倍。

IDC

及配套设施

英维克(

002837

):一手抓

IDC

机柜制冷(当前),一手抓

5G

基站制冷

英维克是“电子设备温控专家”,主要的两大业务板块分别是:

IDC

制冷系统(收入占比

60%

)、通信基站制冷系统(收入占比

22%

)。

1

、

IDC

制冷业务,英维克勇于创新,抢占国际巨头份额。云计算蓬勃发展,但是

IDC

能耗成了大问题,如何降低

PUE

成为

IDC

运营商的核心关切。

英维克面对国际竞争对手艾默生和国内竞争对手,分别采取“与国际巨头比拼服务和定制化,与国内竞争对手比拼技术”的策略,

2014-2017

年平均收入增速高达

52%

,市场占有率从

2014

年的

4%

提升至

2017

年

6.7%

,预计

2018

年将进一步提升至

8%

,未来有望逐步侵蚀国际巨头份额,获得高于行业的增长。

2

、基站制冷龙头,受益

5G

基站更加密集、功耗大升。

5G

时代基站数量将大幅增加(高峰期年度建站数量将是

4G

的

1.5

倍以上),同时

DU/CU

分离也将带来更多的制冷需求。而且,

5G

单基站

BBU

的功耗将是

4G

的数倍

(技术试验显示,诺基亚贝尔的

5G BBU

功耗达到

1660W

,相对于

4G

时期

BBU

平均功耗

250W

,增加近六倍),所以

5G

时代基站制冷市场将是

4G

时代的数倍。英维克作为行业领导厂商,将充分受益。

更为难能可贵的是,英维克管理层基本来自于华为、艾默生,不仅学习了华为利益分享的机制

(

管理层大比例持股

)

,而且坚持技术立身,定位于工业级精密制冷,持续开拓新的应用领域,获得持续的成长。

预计英维克

2018-2019

年净利润增长

24%/38%

,对应

2018

年

11

月

9

日股价

PE

为

27/19

倍。

光环新网(

300383

):

IDC

机柜持续释放,云计算高速增长

2015-2017

年,全球和国内互联网巨头复合收入增速分别高达

22%

和

45%

,远超全球

5

大电信运营商的

2.4%

,高增长带来强大的投资能力。我们判断,

2019

年或

2020

年互联网厂商的资本开支将超越电信运营商,而资本开支的重点是云计算数据中心。

①光环新网现有和储备

IDC

全部在出租率更高的北京、上海,

2017

年

1.1

万个权益机柜将在

2020

年增至

4

万个,每年增加

8000-10000

万机柜,增长空间显著。

②

2017

年底获得云服务牌照,与

AWS

的合作重新起航,

2017

年光环来自

AWS

的收入

14

亿元,

2018-2020

年有望实现

40%

的增长。

预计

2018-2019

年净利润增长

49%/41%

,对应

2018

年

11

月

9

日股价

PE

为

31/22

倍

。

MEMS制造

耐威科技(

300456

):

MEMS

制造全球第三,北京厂投产冲击全球第一

1

、

MEMS

制造门槛高,潜力大。

5G

和物联网的发展,将驱动

MEMS

器件的广泛应用,

Yole

预测

2017-2023

年全球

MEMS

市场规模将获得

17.5%

的增长率,从

2017

年

118

亿美元增长至

310

亿美元,出货量将获得

26.7%

的增长率。

耐威科技在收购瑞典

Silex

获得

MEMS

制造技术的基础上,筹集资金

25.98

亿元在北京建设

8

寸晶圆产线,远期产能可达

3

万片