点击上方

U学在线

一键

关注

,

回复

以下数字即可查看更多

精

彩内容

:

【86】2018通信行业将发生的十件大事

【87】中移动586亿元设备安装项目开标

【88】 中国移动如何从优秀到崩溃

【89】 拖欠我的工程款,可以给我了吗?

【90】 5G投资:三大运营商合计2.2万亿

堪称年末重头戏的中国移动设计、施工、监理三大项目已全部开标!

2017年底,中国移动频频向通信行业发动“大标”攻势。“2018-2019年通信工程设计与可行性研究项目”384亿元;“2018-2019通信设备安装工程施工项目”586亿元;“2018-2019年通信工程专业监理服务集中采购项目”100亿元,三大项目均涵盖31个省级分公司以及多个专业公司和直属单位,合计预算达

1047亿元

。去年12月21日开始,三大项目陆续开标。

三大项目的赢家,透露了2018年

市场格局的哪些新变化

?运营商集采加速行业洗牌,

企业淘汰率到底有多高

?三大项目的中标折扣如何,

低价中标会持续多久

?

中标结果反映市场竞争格局的新变化

100亿元

监理项目

,公诚咨询地位依然坚挺连任榜首位置,总份额占比26%;对比上一轮“2016-2017”项目,监理市场竞争格局

有波动

。

384亿元

设计项目

,中移设计占半壁江山,总份额占比52%;对比上一轮项目,设计市场竞争格局

稳定

。

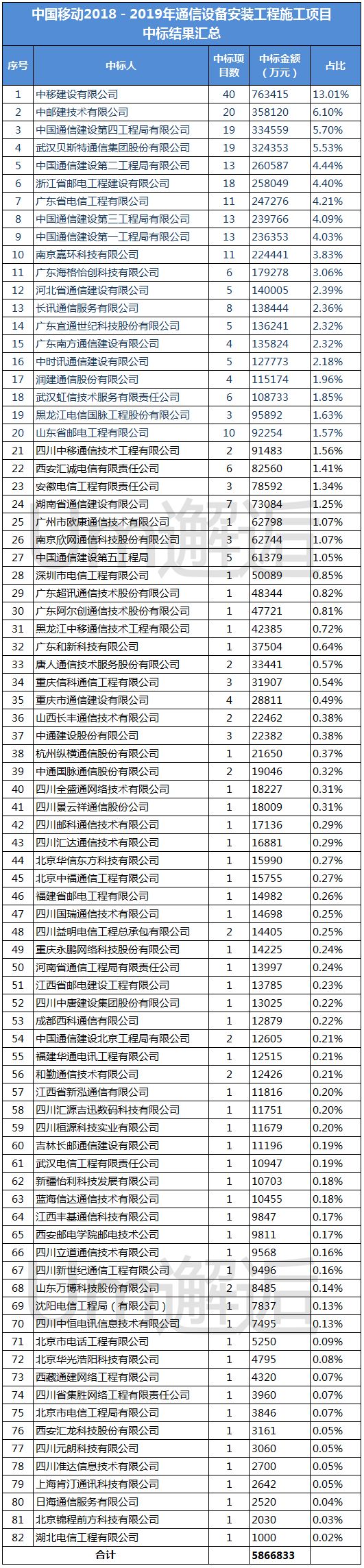

586亿元

施工项目

,中移建设异军突起,一举斩获总份额的13%。对比上一轮项目,施工市场竞争格局

变化明显

。

100亿监理大标

28家企业中标,前10家企业占比84%

除预算500万元物联网公司项目外,监理其他分项目已全部开标。公诚咨询表现出色,斩获26.3亿元,占比26.1%;排名前10的企业公诚咨询、中邮通、达安、诚公、信友、广通、鼎信、维益、煜金桥、中通服咨询中标金额总占比84%,其余18家企业占比16%。

▼

对比“2016-2017年通信工程专业监理服务集采”项目,从中标标段数来看,监理市场竞争格局发生了变化。公诚咨询龙头地位依然坚挺,本轮项目中通服咨询、广通、华夏邮电咨询排位跃升明显,另外诚公、中邮通、达安、信友、鼎信、煜金桥等排位有细微变化。

▼

384亿设计大标

25家企业中标,中移设计占半壁江山

中移设计势头迅猛,一家独揽200亿元份额,一举拿下半壁江山;另外排名前5的中移设计、华信、江苏院、广东省电信规划设计院、上海邮电设计咨询研究院前5家企业中标份额总占比超八成,龙头设计院市场优势突显。

▼

对比“2016-2017年通信设备设计与可行性研究集中采购”项目,从中标标段数来看,竞争格局相对稳定。中移设计、华信、江苏院、广东省电信规划设计院、上海邮电设计咨询研究院仍稳占前五位置;天元瑞信为本轮新杀入选手,而且表现出色,中标13个标段;重庆信科、中讯邮电咨询设计院、四川通信科研规划设计等排位有跃升;中通设计院、福建邮电规划设计院等排位有微降。

▼

586亿元施工大标

82家企业中标,前20家企业占比77%

中移建设势力不容小窥,第一次大项目“征战”表现惊艳,以大满贯的姿态斩获13%的总份额。排名前20的企业总中标份额达77%,其中中通服系企业10家占比最大,国企份额占比57.7%,民企19.2%。

▼

回顾“2016年至2017年通信设备安装工程施工服务集采”项目,从中标项目数来看,竞争格局发生了明显的变化。比如中移建设排位从上一轮的第8跃升至本轮第1;排位跃升最快的是长讯,从上一轮的第40位升到本轮的第13跃升27位,其次是海格怡创跃升20位。我们也看到武汉贝斯特、中通二局、中通一局、广东省电信等排位都有了细微的变化。

▼

运营商集采加速行业洗牌

中标企业平均淘汰率达34%

集团集采,初衷是降低采购成本,提高市场竞争力,是集团企业进行中央集权管理的重要方法。以中国移动为例,代维、工程在集团层面进行集采招标,打破地域限制,使全行业竞争更充分,加速行业洗牌,让市场筹码更加集中。对比上一轮“2016-2017年”项目,我们发现三大项目中标企业以34%的平均淘汰率在减少,其中设计项目本轮中标企业淘汰率最高。

▼

监理项目,淘汰率28%

上一轮“2016-2017年通信工程专业监理服务集采”项目共36家企业中标,本轮100亿元的监理项目28家中标企业(其中中瑞信、上海鹏钧两家为本轮新增企业),新一轮中标企业淘汰率达28%,上一轮中标企业的淘汰率是30%,也就是说

中标企业在以每年29%左右的淘汰率在递减。

设计项目,淘汰率39%

回顾上一轮“2016-2017年通信设备设计与可行性研究集中采购”项目共31家企业中标,本轮中标企业25家(其中天元瑞、普天信息、河南信息咨询、宁夏通信规划、北京电信规划、同信通信6家企业为本轮新增),

新一轮淘汰率高达39%。

施工项目,淘汰率35%

再来看586亿元的施工项目共82家企业中标,14家为新增企业,其中四川本土企业10家,四川企业区域优势突显。上一轮“2016-2017年通信设备安装工程施工服务集采”项目共104家企业中标,

新一轮中标企业淘汰率为35%。

以上是从中标情况统计的淘汰率,再来看看更残忍的

投标淘汰率

。以384亿元设计项目为例,共55家设计企业参与投标,最终25家中标,投标淘汰率高达

54.5%

。

在投标报价整体下降以及集团集采的大背景下,更考验企业的综合实力、业绩与价格策略,在大浪淘沙的行业竞争中,众多中小企业直接出局。对在本轮大项目能站稳脚步的企业而言,守住的区域如何进一步巩固优势,新攻下的区域又如何突显优势,也是企业需要考虑的问题。集团集采的采购方式,为甲方降低了采购成本,但是一定程度上也促成了低价中标的市场趋势。