金融混业观察, 获得微信公号“双认证”(媒体认证及原创认证),关注请点击图上方小字金融混业观察,参加VIP计划请见文尾。

观察者言:“漂亮50”持续领跑一个阶段之后,A股风格转变之声不绝于耳。那么现在的行情除了大资金推动之外,还有没有其他原因?本文比较了2014年以来沪深300代表的龙头企业,以及创业板代表的新兴中小企业盈利情况的此消彼长。同时分析了创业板一轮并购扩张之后面临的严重商誉减值,以及监管政策变化、新股供给数量与估值之间的关系

财新特约作者 梁力/文

“股票只有两类,漂亮50和要命3000”。这个段子一定程度上描述了今年以来的A股市场。

中国版“漂亮50”具体包括哪些股票其实并无定论,不过作为大盘价值股的代表,我们可以将上证50甚至沪深300的成分股作为代表来进行分析。

用一组数据来说话:2017年上半年,上证50涨幅11.5%,沪深300上涨10.8%,而同期中证1000下跌12%,创业板综指下跌10%。如果用市值来分类也是如此。2017年初市值最大的50个公司,平均涨幅为14.5%,市值最小的500个公司(剔除新股)的平均跌幅为16%。

2015年6月12日,上证指数攀上当年牛市的最顶峰5178点,至今已逾两周年。在当前大盘仅在牛市顶峰60%的位置时,少数“漂亮50”公司却已创出历史新高。比如,贵州茅台股价超过牛市顶峰股价80%,格力电器超过牛市顶峰股价40%。

那么支撑这一轮“漂亮50”靓丽走势背后的逻辑是什么?这一结构分化的市场风格能否得以持续?

“漂亮50”行情的前世今生

要探究“漂亮50”的这波涨势凌厉的行情,我们需要回顾当年神创板行情诞生的土壤。

此一时,彼一时。

13年初到15年牛市顶峰,神创板行情在轰轰烈烈的互联网+的大背景下烈火烹油。期间创业板综值从711点涨到4445点,涨幅525%,而沪深300同期涨幅仅为110%,上证50同期涨幅仅为80%。创业板一骑绝尘,漂亮50被认为是“扶不起的阿斗”。

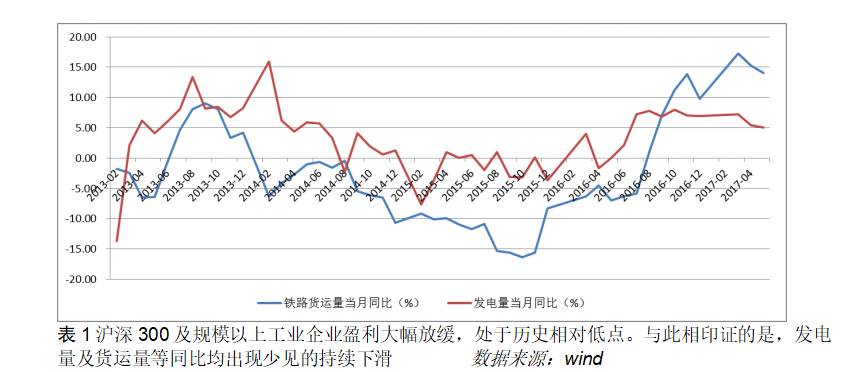

一个重要的原因是,当时传统行业盈利增长确实遇到压力。14-15年中国实体经济低迷,尽管官方GDP统计波动不大,但我们从微观数据看到,中国经济在14-15年有较大压力。沪深300及规模以上工业企业盈利大幅放缓,处于历史相对低点。与此相印证的是,发电量及货运量等同比均出现少见的持续下滑。(表1)

在实体经济缺乏亮点的情况下,互联网是没有被证伪过的美梦,似乎所有的行业只要加上互联网就能获得神奇的力量。加之当时监管政策鼓励重组并购,大量中小企业通过跨界并购实现快速增长。

在狂热之下,市场给予这些并购的企业相当高的估值。高估值有利于通过并购来增厚业绩,而并购带来的业绩高增长则进一步催生估值泡沫。在最癫狂的时候,创业板的市盈率(TTM)超过150倍,而疯狂的牛市掩盖了期间所有的瑕疵和隐忧。

随后牛市落幕,美梦结束。

16年下半年以后,孕育出神创行情的几个基本面完全逆转,主要体现在三个方面:

第一,传统行业龙头企业的利润增速复苏,中小创业绩压力加大。

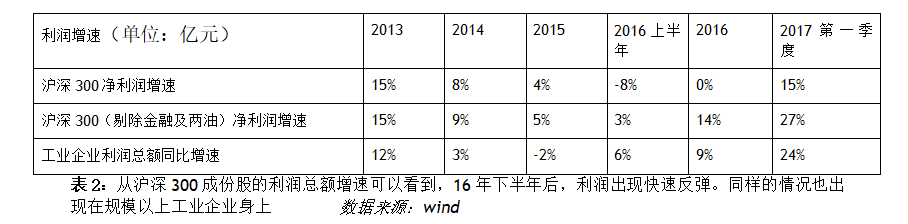

从调研、企业财报等微观数据上观察到,在14-15年需求低迷的情况下,很多行业的中小企业陆续关闭产能和破产,产能出现大幅出清。16年下半年以后,中国经济出现企稳回升。当需求回暖后,由于对手已经退出市场,龙头企业获得大部分份额,强者恒强的格局非常明显。从沪深300成份股的利润总额增速可以看到,16年下半年后,利润出现快速反弹。同样的情况也出现在规模以上工业企业身上。

事实上,从美国大量产业发展经历看,大部分产业经历导入期或者剧烈变革期的混战后,市场份额都会趋向集中。领先的优势企业的优势会进一步强化,获得更多市场份额,形成强者恒强的局面。(表2)

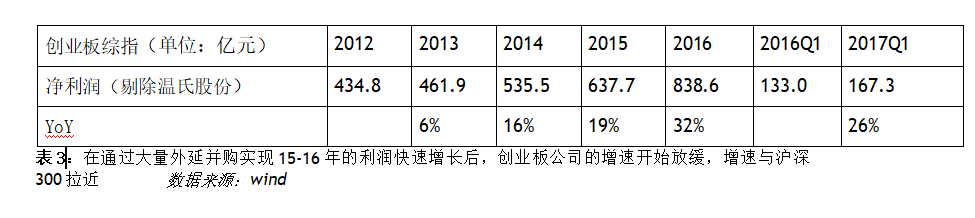

反观创业板综指成分股,在通过大量外延并购实现15-16年的利润快速增长后,这些公司的增速开始放缓,增速与沪深300拉近。但创业板的市盈率(TTM)仍为50倍,而沪深300的市盈率(TTM)仅为13.2倍,估值差异巨大。(表3)

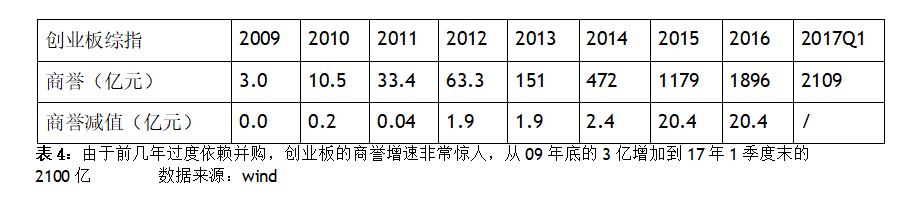

由于前几年过度依赖并购,创业板的商誉增速非常惊人,从09年底的3亿增加到17年1季度末的2100亿。(收购价超过标的公司可识别净资产的超额部分变成商誉。表4)。

由于前几年过度依赖并购,创业板的商誉增速非常惊人,从09年底的3亿增加到17年1季度末的2100亿。(收购价超过标的公司可识别净资产的超额部分变成商誉。表4)。

通常在并购时,标的企业会承诺三年的净利润,这些业绩承诺会在17年开始陆续到期。由于标的公司的股东未达到业绩承诺将面临业绩补偿,因此会尽量完成三年的业绩,但三年后的业绩将回归“真实水平”。

我们估计,大量在市场狂热时的高价并购标的会出现持续的商誉减值问题,对净利润会形成巨大冲击,高达2000亿的商誉将是悬在创业板头上的“达摩克利斯之剑”。

第二,新任的证监会管理层不再鼓励重组与跨界并购。

第二,新任的证监会管理层不再鼓励重组与跨界并购。

新任证监会主席上台后,并购重组的审核趋严,跨界并购类项目大多被否,而且对配套融资等进行限制。

总体看,上市公司纯粹希望通过并购市场偏好的新兴行业来增厚业绩及提升市值的做法难以为继。

第三,IPO迅速扩容,稀缺性消失,估值压力显现。

过去,中小企业之所以享有高估值的原因是,在IPO严格控制的情况下,壳资源是相对稀缺的。无论公司业绩多差,如果有并购优质资产或者被借壳,就能“乌鸡变凤凰”。所以每一个上市公司代码都是一张彩票,业绩越差开奖的概率越高,炒绩差股是一种群体理性选择。

但随着IPO迅速扩容,即使今年下半年保持每周6家的发行数量,全年新股IPO也将会超过400家,成为历史上IPO数量最多的一年。香港市场目前仅有2027家上市公司,到17年底,A股上市公司将会超过3400家,远超香港。

无论盈利和资产质量如何,目前A股市值最小的20家企业(剔除退市及新股)的平均市值超过20亿。在这种扭曲的激励机制下,供应是接近无穷大的。仅仅以新三板来看,利润在3000万以上的企业就有1160家。在供给不断增加的情况下,A股的小市值企业很可能继续向价值回归,逐步向香港市场看齐。

结构分化的行情会持续吗?

近期,我们一直看到一些关于市场周期的讨论。有相当多的观点认为,“漂亮50”行情仅仅是由于机构抱团取暖的风格转变驱动的,那接下来总有一天会重新轮到中小创。果真会如此吗?

市场是聪明的。我们认为,“漂亮50”行业的机构抱团仅仅是结果,就如上述分析来看,其背后是深刻的基本面变化。

但这也并不意味着“漂亮50”行情还会继续高歌猛进。经历了前期的大涨,大部分绩优股已经从去年的绝对低估上升到合理水平,即使和全球成熟市场相比,整体估值也并不算便宜。未来漂亮50走势会分化,部分优秀的企业仍能在基本面驱动下走出独立行情。

至于市场风格是否会重新切换,回到中小创,我认为谈论这个为时尚早。

一方面中小创估值还处在半山腰,创业板市盈率(TTM)超过50倍,中证1000的市盈率市盈率(TTM)超过45倍,这在任何一个市场都称得上是昂贵的估值。另一方面,外延并购难以为继,14-15年牛市大量并购的商誉减值需要消化,这都会限制利润的增长。

即使不考虑IPO扩容对估值体系的永久性改变。如果我们回过头仔细来算,在13年神创板行情启动之前,创业板估值仅仅是市盈率(TTM)28倍。而现在,距离当时的启动点仍有40%的空间。

芒格说,大部分人都太浮躁、担心得太多。而成功需要非常平静耐心,但是机会来临的时候也要足够进取。我们相信,现在是需要耐心等待的时刻。■

作者系宽远资产合伙人,研究总监兼基金经理。本文仅代表个人观点,与所任职机构无关。

责任编辑:蒋飞

特别提示

公号繁似牛毛针,何不就此择精准?请即日加入本公号的VIP组。可直接向“金融混业观察”后台回复:真实姓名+微信号+单位+职务+联系方式(邮箱/手机等,绝对保密)

加入VIP组计划后,您可以专享以下服务:

1、不定期收到VIP组专享特殊文章推荐,专题回复

2、VIP组成员可优先参加“金融混业观察”粉丝线下活动,与行业大佬面对面

3、优先享受财新的内容推广计划

未来还有更多惊喜~ 赶快加入VIP组吧!

金融混业大潮势不可挡,各类金融创新层出不穷,金融混业观察(caixinfinance)秉承新闻专业主义精神,提供客观及时的金融行业报道精粹,分享深度专业的评论点睛。欢迎建议、意见、合作、投稿至[email protected]

特别声明:

"金融混业观察"由财新传媒出品。"金融混业观察"所刊载内容之知识产权为财新传媒及/或相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用;转载请联系[email protected]。

财新网App5.0版本已全新上线!扫描二维码(可长按或保存到相册进行识别)下载。