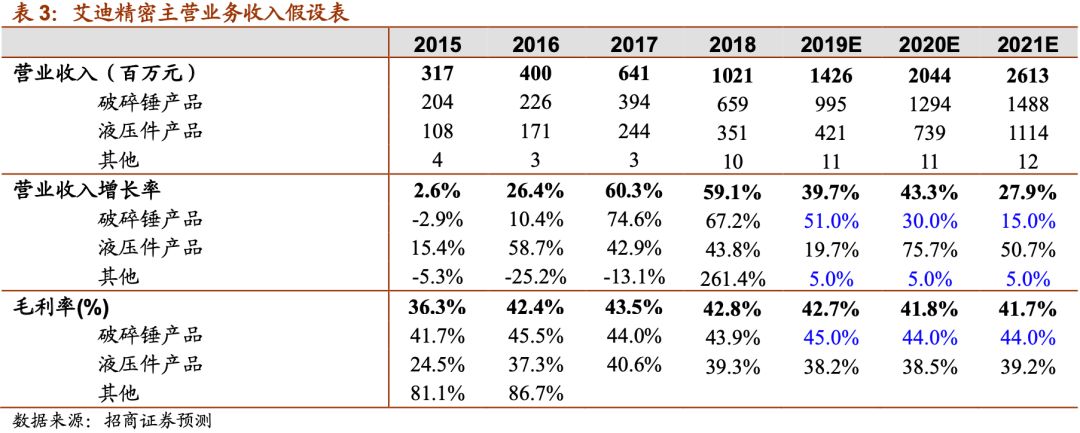

液压锤持续较快增长,全年收入预计约

10

亿元。

得益于配锤率提升,炸药管控,自身客户开拓、前装占比增加等因素,艾迪精密全年液压锤收入保持了较快的增速,同比增长

50%

以上,预计全年液压件出货量超

3

万台。截至

3

季度末,艾迪液压锤月产能已达

3000

台以上。同时,液压锤客户结构也不断优化,预计前三季度液压锤前装占比在

65%

以上。

液压件前装进展顺利,主机厂客户不断开拓中。

目前液压件的前装占比已达

50%

以上。具体产品结构方面,主泵价值量占比约

50%

,马达占比约

40%

,阀占比约

10%

。前三季度艾迪液压件收入约

2.94

亿元,同比增长约

18%

,增速略低于液压锤,主要是因为多款液压件产品,尤其是行走马达,目前正在多家知名主机厂进行批量前的中试阶段,根据目前的储备产品,

在主机价格竞争激烈,零部件国产化趋势明确环境下,艾迪行走马达销量有望翻倍增长

,在若干知名主机厂处,取代进口品牌,成为行走马达主力供应商。

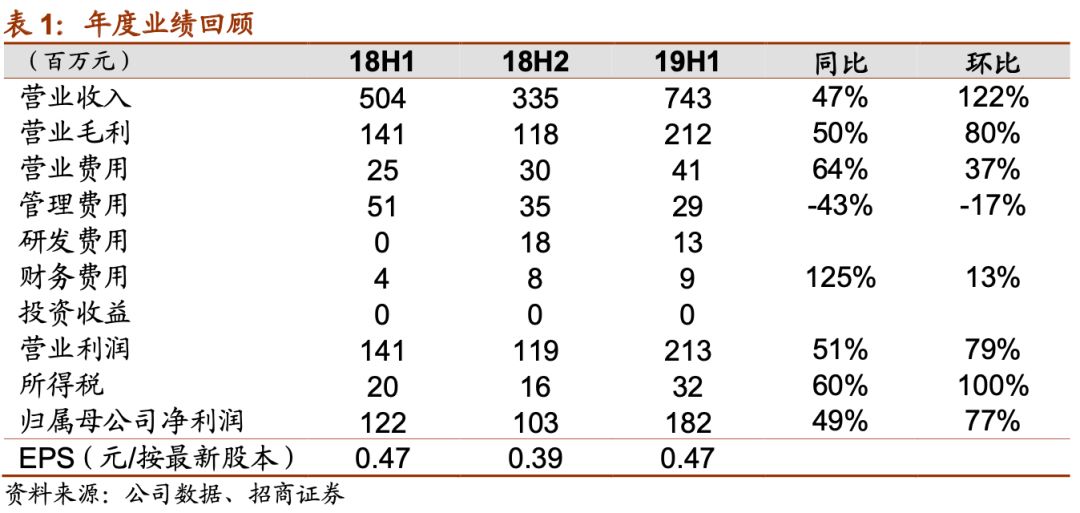

毛利率稳中有增,产能利用率提升规模效应体现。

公司收入同比增长

42%,

净利润同比增长

53%

,盈利能力进一步提升,主要系受规模效应影响,液压锤、液压件业务毛利率均有提升,同时公司合理控制费率,

2019

年全年净利率达

24.3%

。虽然公司产能利用率的进一步提升,

预计公司毛利率还将稳中有升。

定增发行完成,产能不断提升中。

公司已与

12

月初完成定增发行,目前公司液压锤月产能已达

3000

台以上,主泵月产能约

3000

台,马达月产能约

2500-3000

台,阀月产能约

500-600

台。

7

亿元定增资金到位,公司将加快扩产脚步,产能不断提升中。

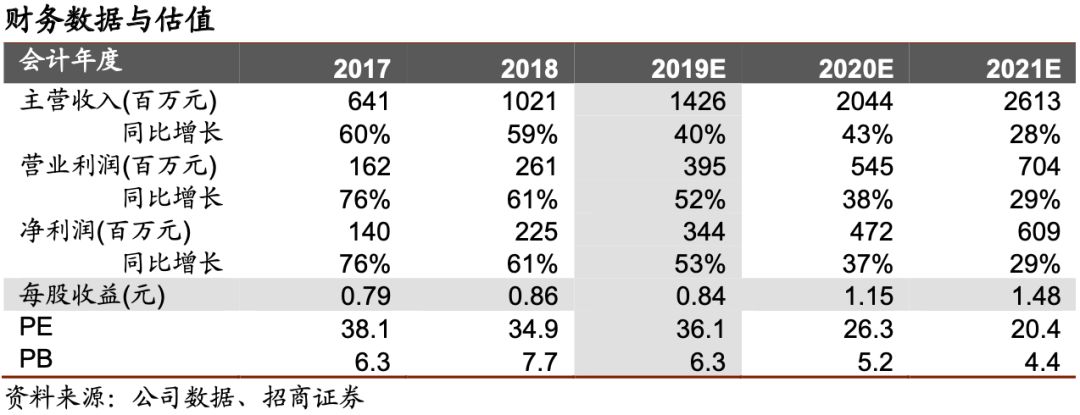

业绩预测及投资建议。

近期公司大股东股份解禁,但据我们了解,短期无减持计划,并于近期完成的盯着呢各种,大股东认购1亿元完成增持,体现了对于公司发展前景的强烈信心。

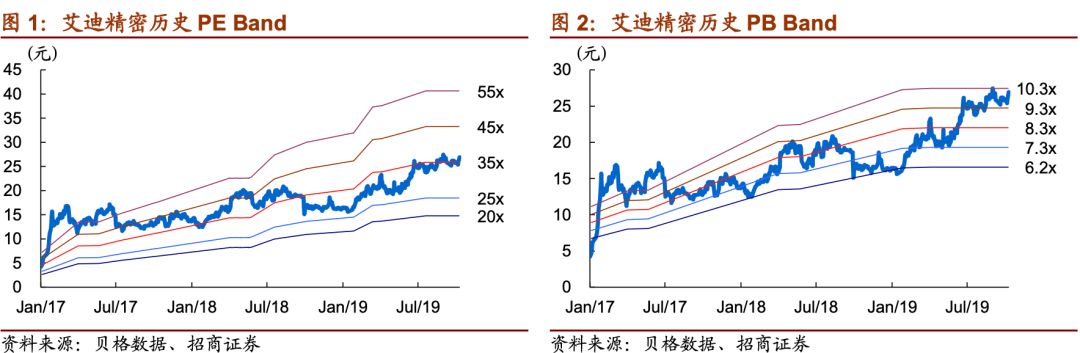

我们预测艾迪2020年净利润4.72亿元,对应2020年PE估值26.3倍,考虑艾迪是国内液压件稀缺标的,结合未来几年收入利润增长的确定性和幅度,继续维持强烈推荐!

风险提示:

工程机械行业销量系统性下滑,行走马达等液压件前装领域拓展进度低于预期。

参考报告:

1

、《艾迪精密(

603638

)—业绩符合预期,液压锤产能释放》

2019-08-08

2

、《艾迪精密(

603638

)—收入利润高增长,行走马达将成亮点》

2019-04-18

3

、《艾迪精密(

603638

)—业绩符合预期,销售依然景气》

2019-02-20