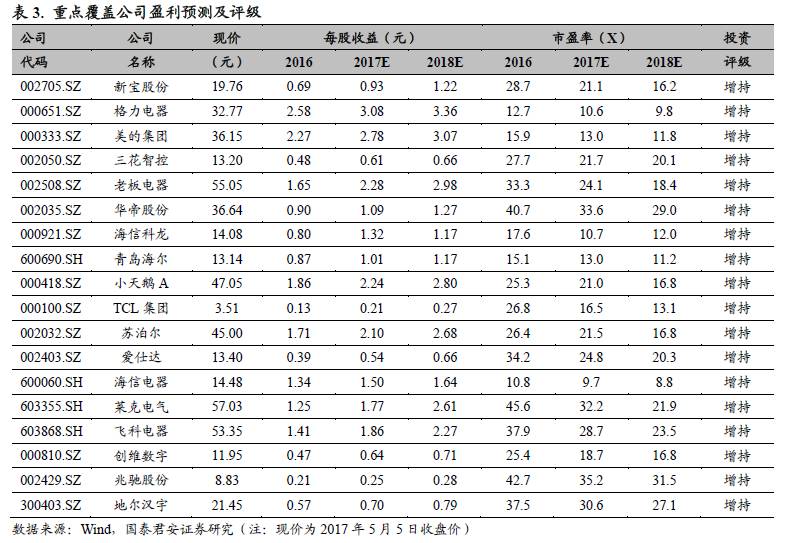

导读:我们继续看好家电板块整体表现,继续建议增持,推荐苏泊尔、新宝股份、飞科电器、莱克电气、青岛海尔、美的集团、格力电器、小天鹅、老板电器、三花智控等。

看好行业Q2业绩表现,配置优选龙头,建议“增持”

在成本推动和消费升级加速双重推动下,家电行业16Q4-17Q1均价快速提升,产品结构改善加速,推动行业收入增速持续提升。预计Q2成本冲击产生的负面影响应随着终端产品结构持续调整而明显减小,盈利能力修复可期,看好家电行业Q2业绩表现。站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推,主要推荐苏泊尔、新宝股份、飞科电器、莱克电气;青岛海尔效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头美的集团、格力电器、小天鹅等;继续推荐厨电龙头老板电器和零配件龙头三花智控。

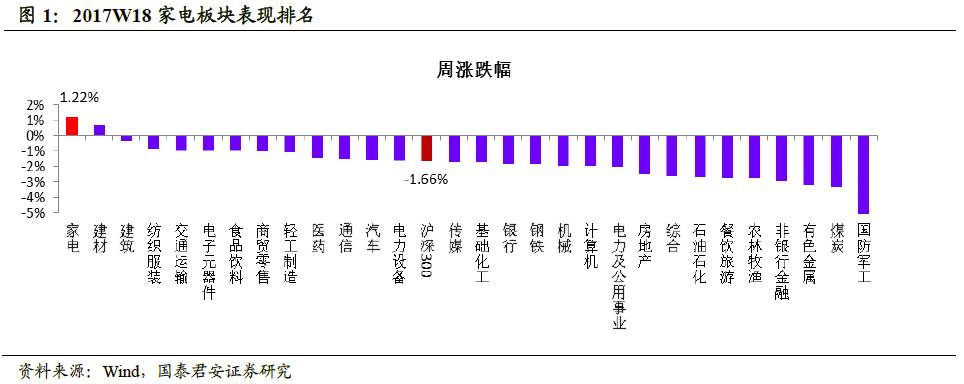

2017W18行情:板块涨1.22%,跑赢大盘2.88pct

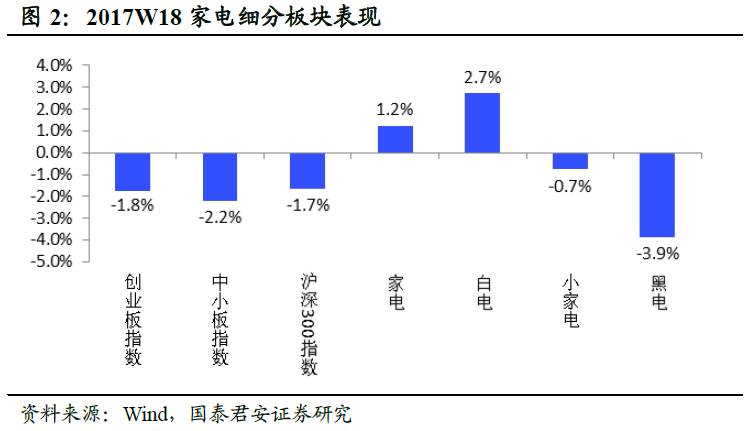

2017W18中信家电指数上涨1.22%,表现居中信一级行业第1位,跑赢沪深300指数2.88 pct。其中二级子行业白电、黑电、小家电分别+2.7%、 -3.9%、+0.7%。

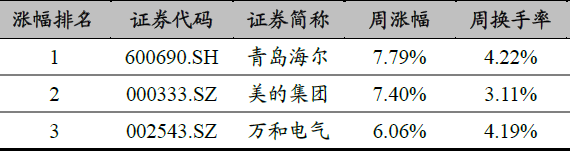

个股涨幅前三的为:

青岛海尔(600690.SH)+7.79%

美的集团(000333.SZ)+7.40%

万和电气(002543.SZ)+6.06%

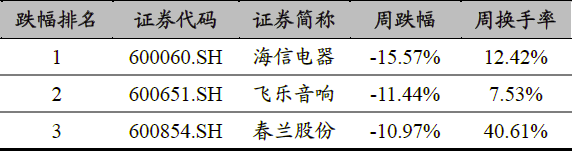

个股跌幅前三的为:

海信电器(600060.SH)-15.57%

飞乐音响(600651.SH)-11.44%

春兰股份(600854.SH)-10.97%

冰洗外销保持高增长,厨电零售均价持续提升

产业在线数据显示,洗衣机17年3月产量同比+9%,销量同比+12%,内销同比+6%,外销同比+25%;冰箱3月产量同比-6%,销量同比-3%,内销同比-13%,外销同比+20%。受欧美经济复苏和人民币贬值的带动,冰洗出口增长持续强劲;内销方面,洗衣机稳健增长,冰箱则略显颓势。3月烟灶消零售量分别同比-5.5%、-7.7%、-6.4%,均价分别同比+9.3%、+9.4%、+8.3%。大中城市厨电零售量出现下滑,地产后周期的拉动在3月已经不太明显;厨电零售均价持续提升,消费升级持续,成本压力下降;老板零售量下降幅度远低于行业,且均价提升更为顺利,龙头风范尽显。

家电公司大分红,TCL集团内部重组

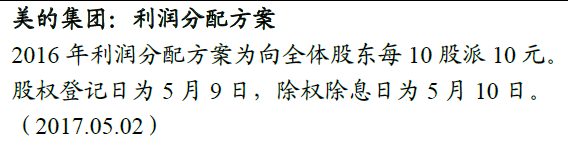

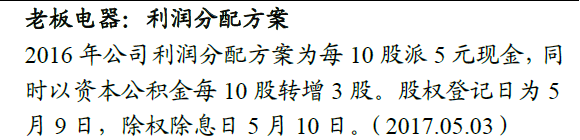

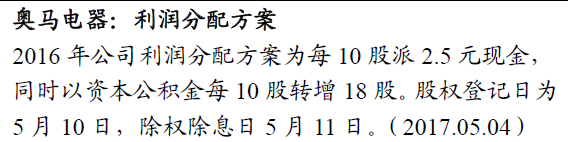

美的集团、老板电器、奥马电器分别拟向全体股东每10股派现10元、5元、2.5元,家电公司仍保持较高分红。此外,TCL集团控股子公司华星光电通过其全资子公司HIGH VALUE收购华显光电(为TCL集团控股子公司)约10.9亿股股份,本次交易属于公司内部重组。

核心风险:原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/王奇琪13162915363

1. 看好行业Q2业绩表现,配置优选龙头,建议“增持”

在成本推动和消费升级加速双重推动下,家电行业16Q4-17Q1均价快速提升,产品结构改善加速,推动行业收入增速持续提升。预计Q2成本冲击产生的负面影响应随着终端产品结构持续调整而明显减小,盈利能力修复可期,看好家电行业Q2业绩表现。站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推,主要推荐苏泊尔、新宝股份、飞科电器、莱克电气;青岛海尔效率拐点正在被逐步验证,建议“增持”;继续推荐白马龙头美的集团、格力电器、小天鹅等;继续推荐厨电龙头老板电器和零配件龙头三花智控。

2. 2017W18行情:板块涨1.22%,跑赢大盘2.88pct

3. 冰洗出口增长持续强劲,洗衣机内销表现好于冰箱

产业在线披露3月洗衣机产销数据:

1)行业整体:洗衣机行业2017年3月产量570万台,同比+9%(2017Q1累计1531万台,同比+8%);销量582万台,同比+12%(2017Q1累计1569万台,同比+9%),其中,内销390万台,同比+6%(2017Q1累计1077万台,同比+6%),外销192万台,同比+25%(2017Q1累计492万台,同比+19%)。

2)分公司看总销量情况:美的146万台,同比+21%(2017Q1累计391万台,同比+17%);海尔143万台,同比+2%(2017Q1累计396万台,同比+3%);惠而浦34万台,同比+16%(2017Q1累计88万台,同比+4%)。

3)分公司看内销量情况:美的109万台,同比+12%(2017Q1累计295万台,同比+11%);海尔124万台,同比+1%(2017Q1累计345万台,同比+1%);惠而浦26万台,同比+6%(2017Q1累计69万台,同比+2%)。

4)分公司看外销量情况:美的37万台,同比+56%(2017Q1累计96万台,同比+40%);海尔19万台,同比+14%(2017Q1累计52万台,同比+23%);惠而浦8万台,同比+69%(2017Q1累计19万台,同比+14%)。

产业在线披露3月冰箱产销数据:

1)行业整体:冰箱行业2017年3月产量766万台,同比-6%(2017Q1累计1847万台,同比+2%);销量736万台,同比-3%(2017Q1累计1766万台,同比+1%),其中,内销468万台,同比-13%(2017Q1累计1108万台,同比-7%),外销269万台,同比+20%(2017Q1累计658万台,同比+20%)。

2)分公司看总销量情况:海尔132万台,同比-7%(2017Q1累计340万台,同比-3%);美的92万台,同比+2%(2017Q1累计222万台,同比+17%);海信科龙86万台,同比-1%(2017Q1累计224万台,同比-2%)。

3)分公司看内销量情况:海尔122万台,同比-8%(2017Q1累计311万台,同比-5%);美的53万台,同比-15%(2017Q1累计124万台,同比+5%);海信科龙49万台,同比-17%(2017Q1累计134万台,同比-13%)。

4)分公司看外销量情况:海尔10万台,同比+6%(2017Q1累计29万台,同比+32%);美的39万台,同比+38%(2017Q1累计98万台,同比+37%);海信科龙37万台,同比+31%(2017Q1累计90万台,同比+22%)。

点评:

1)冰洗出口增长持续强劲,趋势未变。洗衣机和冰箱3月出口延续2017年前2个月的强劲表现,单月增速超20%,欧美经济复苏和人民币贬值带动的出口量增长从2016年开始就非常明显,至今趋势未变。

2)洗衣机内销稳健增长,冰箱则略显颓势。洗衣机3月和一季度内销量同比增长6%,产品升级带动的销量增长稳健;冰箱3月内销下滑13%,一季度累计下滑7%,略显颓势。

4. 3月厨电零售量有所下滑,零售均价持续提升

油烟机:

行业:17年3月零售量同比-5.5%,零售额同比+3.6%,均价3259元,同比+9.3%。分公司来看:17年3月零售量同比为:老板-1.6%,方太-0.8%,华帝-8.8%,美的-2.4%,万和-7.9%;3月均价同比为:老板+10%,方太+6%,华帝+17%,美的+9%,万和+15%。

燃气灶:

行业:17年3月零售量同比-7.7%,零售额同比+1.5%,均价1576元,同比+9.4%。分公司来看:17年3月零售量同比为:老板-4.7%,方太-1.1%,华帝-8%,美的-8.1%,万和-10.3%;3月均价同比为:老板+9%,方太+7%,华帝+11%,美的+14%,万和+11%。

消毒柜:

行业:17年3月零售量同比-6.4%,零售额同比+1%,均价2276元,同比+8.3%。分公司来看:17年3月零售量同比为:老板+9.2%,方太+6.1%,华帝+4.7%,美的-4.3%,万和-14%;3月均价同比为:老板+1.1%,方太+2.4%,华帝+10.7%,美的+6.1%,万和+13.5%。

点评:

1)地产后周期的拉动在3月已经不太明显。大中城市零售量(中怡康样本)出现下滑,超大型城市和特大型城市零售量分别同比-9.2%和-5.9%,大型及以下城市基本持平,趋势相较前2月逆转,地产后周期影响或开始从正转负。

2)厨电零售均价持续提升,消费升级持续,成本压力下降。17年3月烟灶消均价分别同比+9.3%、+9.4%、+8.3%,均价持续提升表明:①消费升级趋势不改。油烟机3500元以上价位段量增速仍然为正增长,3500元以下价位段量增速则为负;②终端厂商,尤其是龙头的成本转嫁能力较强,成本压力下降。

3)龙头投资价值凸显。老板和方太17年3月厨电零售量下降幅度远低于行业(17年3月老板烟灶消零售量分别同比-1.6%、-4.7%、+9.2%,方太分别同比-0.8%、-1.1%、+6.1%,而3月烟灶消整体零售量分别同比-5.5%、-7.7%、-6.4%),且龙头零售均价提升也更为顺利,受益于此其业绩弹性值得期待。继续推荐绝对龙头老板电器。

5. 2017W18原材料价格稳定回落,家电行业成本压力下降

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,钢材和塑料价格从2月下旬开始稳定下行,铜铝价格也整体趋稳,家电行业成本压力有所下降。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。中怡康数据显示,2017年1月份白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+5%、+0%、+5%;2017年1月空调的变频量份额占比达到72.7%(同比+3.3%),冰箱三门及以上量份额占比为74%(同比+2%);滚筒洗衣机份额占比为43%(同比+4%)。而现在原材料价格趋稳则有利于行业盈利能力更快修复。我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

6. 2017W18重点公告:家电公司大分红,TCL集团内部重组

7.1 奥维云网:一季度小家电市场略有暖意,破壁机成下一个风口

根据奥维云网(AVC)推总数据显示,2017年第一季度小家电线上市场零售额同比增长56.1%,而线下市场零售额持续下降,同比下降9.7%。2016年料理机零售额同比增长高达89.9%,而2017年第一季度,料理机零售额继续创新高,线上同比增长高达187%;线下市场不甘落后,同比增长达到116%,其中破壁机贡献较大。

小家电的技术创新从未停止,一季度线下市场预约豆浆机、破壁机、原汁机等技术创新产品零售额份额虽有跌落,但依然有上升的趋势,根据奥维云网(AVC)监测数据显示,破壁机和原汁机零售额份额已超过70%,而预约豆浆机虽未达到普及,但零售额份额也超过40%,未来市场存在巨大的空间。再从价格来看,受结构改善的影响,一季度豆浆机和料理机的高价位零售额份额上涨较明显,高价位豆浆机零售额份额的主要贡献来自于破壁豆浆机,根据奥维云网(AVC)监测数据显示,2017年第一季度,破壁豆浆机零售额份额已突破20%,使豆浆机技术创新再上一个台阶。而料理机零售额份额的主要贡献来自于破壁机,尤其是玻璃杯体材质的加热破壁机,该类破壁机一上市,顿时火爆料理机行业,成为各个厂商新的竞争点。

点评:随着国内大家电的普及基本完成以及居民消费支出的快速提升,小家电开始逐渐进入人们的生活,成为人们不断改善生活条件和提升生活品质的好帮手。目前中国的小家电产品保有量仍处于较低水平,零售端销量增长迅速,发展潜力大。我们重申看好小家电消费升级的“超级周期”,继续建议投资者“增持”小家电行业,核心推荐苏泊尔、新宝股份。

7.2 中国家电网:再下一城!中国家电海外并购势不可挡

近日,美的与伊莱克斯正式签订协议,共同成立合资公司,将伊莱克斯旗下高端家电品牌AEG正式引入中国市场。近几年,中国家电企业正在不断地快速改变,一方面快速的对已有产品线进行智能化和层级化的快速迭代,让不同消费层级的人群都能找到适合自己的家电产品;另一方面,中国家电企业不断收购国内外家电企业,扩充自己的产品线。

从2004年TCL率先收购法国汤姆逊彩电业务开始,中国家电企业收购国际家电厂商的速度越来越快,规模越来越大,特别是海尔、美的、海信这类在国内相关家电领域中处于领先位置的企业。在未来的几年,国内家电企业与国外企业之间的合作将会更加紧密,中国家电企业产品会更多的进入国外市场,双方不断合并、产品国际化、品牌高端化将成为中国甚至国际家电企业的发展趋势。在这种影响下,中国家电企业规模的巨大化和竞争激烈化都将以前所未有的速度发生。

点评:随着行业越来越成熟,家电国内发展空间逐步收窄,国际化成为家电企业的主流选择,家电龙头在海外并购方面更是走在前列。如格力收购日本东芝万家乐、埃及Miraco公司;海尔收购新西兰斐雪派克及通用电气(GE)家电业务;美的先后收购日本东芝家电业务、意大利中央空调企业CLIVET和德国机器人制造商KUKA集团等。家电龙头近年来在全球家电布局方面迈出了坚实的步伐,我们认为,2017年家电龙头在产品/地域多元化的推动下,整体收入增速有望上升,建议投资者继续“增持”,核心推荐青岛海尔、美的集团、格力电器。

7.3 中国家电网:“五一”家电关键词:高端、套购、体验

每年的“五一”小长假,都是家电零售市场上半年的关键促销期。今年“五一”期间,传统家电零售企业纷纷主推中高端商品、大打体验牌以及构建“场景营销”,希望通过实体门店的转型升级来营造“卖点”、招揽顾客。

1)高端家电渐成主流。记者在采访中了解到,现代家庭对生活品质要求的提高,催生了大屏幕彩电、大容量冰箱等市场需求的暴涨。同时,网络智能成为市民采购家电必选功能,无人机、扫地机器人、高端家用咖啡机等也成为市场新宠。

2)“套购”形式大受青睐。不仅是高端家电销量上扬,“五一”家电促销期间,成套购买家电的消费者也在明显增多。“新房刚刚装修完,不少家电需要购买,选择套购的方式,不仅优惠幅度大,还省时省力,最重要的可以一次性选择搭配的款式风格。”消费者张先生表示。长春苏宁易购相关负责人告诉记者:“这次促销活动中,‘冰洗’的重点就是组合套餐进行套购,买赠,送苹果7,32寸液晶等,高端产品拉动很明显。冰洗品类和国产彩电卖的比较好,同比都有80%以上的增长。”

3)体验为先,销量不俗。从目前家电3C产品消费市场来看,家电线下消费中高端趋势明显,越来越多的消费者重视线下体验,门店体验也是传统家电卖场的一大优势。今年“五一”期间,各大电器商场都争相大打“体验”牌,消费者除可以现场体验家电用品外,还能够近距离接触电子机器人、VR眼镜、体感车、平衡车等诸多新潮商品,从销售情况看,活动的拉动效果明显。

点评:随着生活品质的上升,消费者已经从单纯追求价格,考虑性价比,转变为追求品质高端、定制化。加上2007年家电刺激政策后的更新换代需求正在释放,家电行业将迎来新一波消费升级,高端家电将逐渐成为主流。我们认为,消费升级带来的红利将推动家电行业涌现新一波发展利好,尤其是在高端产品部分,继续建议投资者“增持”家电行业。

1、原材料成本持续上升挤压盈利空间

2、地产调控导致家电需求下降

家电防御转进攻系列报告

【国君家电】厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】火力全开,强力进攻,增持家电,主抢龙头—2017W12观点

【国君家电】空调出货量增长72%,引领家电进攻行情—2017W11观点

必读!国君家电:1234线消费升级正全线加速!

【国君家电】家电板块强势领涨,进攻行情继续—2017W10观点

【国君家电】春季攻势不改,板块表现持续强于大盘—2017W9观点

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

【国君家电】继续看好家电春季进攻行情—2017W8观点

【国君家电】家电防御转进攻&空调专家交流电话会议纪要

【国君家电】从防御转向进攻,增持家电白马龙头—2017W7观点

【国君家电】春节家电销售火爆,坚守价值品种—2017W6观点

【国君家电】超配水平低于历史平均,建议“增持”

【国君家电】价值品种仍为首选—2017W3观点

【国君家电】回调带来配置良机—2017W2观点

思想与分享都会创造价值...

求变,着眼未来!

国泰君安研究所 家电行业 范杨/王奇琪/李泽明

GUOTAI JUNAN Securities Home appliance

请爱护环境,减少使用打印机。

Please consider the environment before printing anything. Double-sided print when necessary.