重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通宏观 | 梁中华团队

本报告作者:

侯 欢

S0850522080004

梁中华

S0850520120001

·投资要点 ·

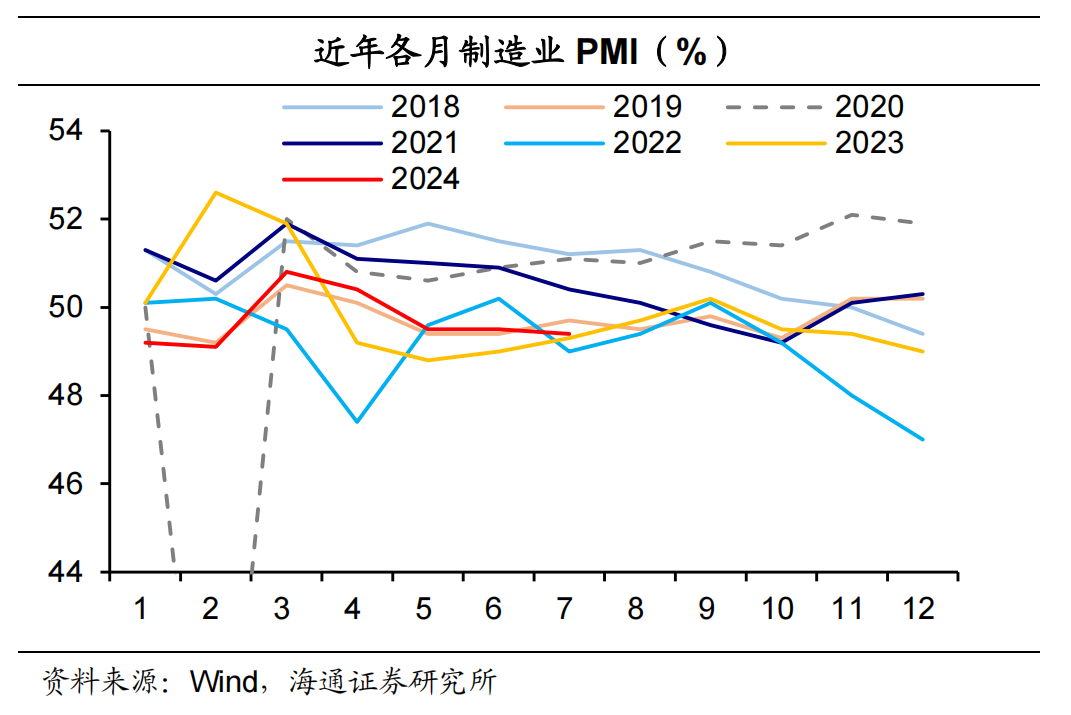

2024年7月份,制造业PMI为49.4%,比上月略降0.1个百分点。服务业、建筑业的商务活动指数分别为50.0%、51.2%,比上月下降0.2个、1.1个百分点。

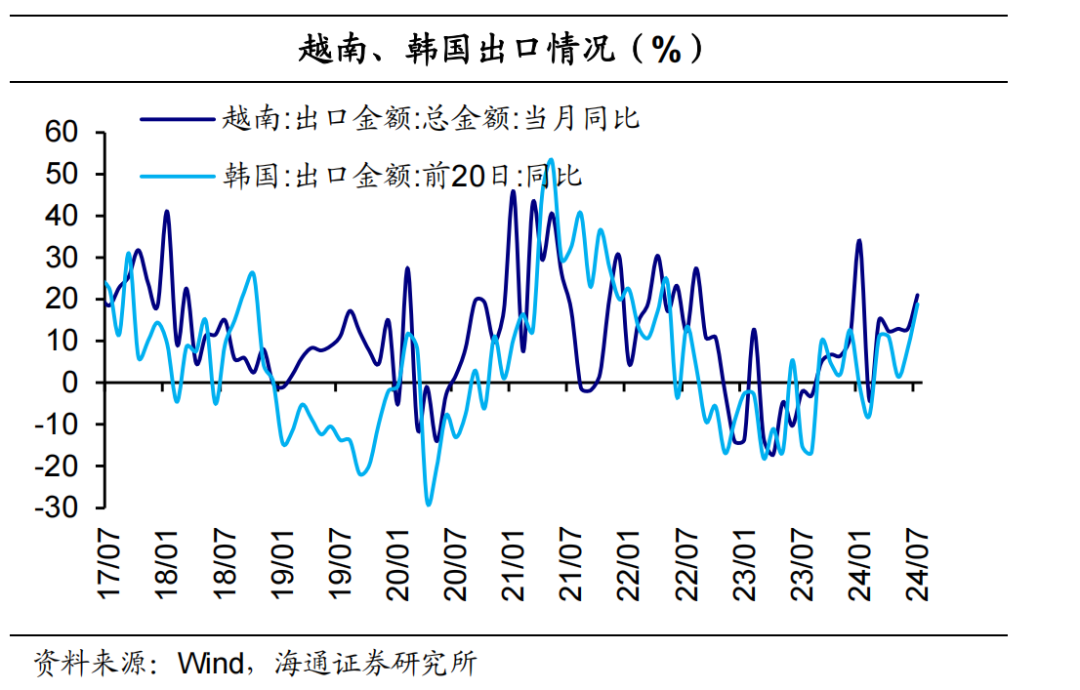

7月制造业PMI的表现相对偏低。究其原因,一方面,受夏季高温天气影响,生产步入传统淡季。另一方面,内需不足对制造业景气度也有所拖累。同时,新出口订单指数有所回升,考虑到近期越南出口以及韩国前20日的出口增速大幅反弹,我们认为我国出口或仍有不错表现。此外,7月在价格回落背景下,制造业主要原材料采购、库存量指数线下回升,说明降幅边际收窄。相比之下,7月产成品库存指数线下回落,反映需求仍然不足。

在非制造业,服务业景气度回落,降幅符合季节性,但是行业分化较为明显。在出行链景气度较高的同时,零售、资本市场服务、房地产等行业景气度偏弱。建筑业的景气度不及近年同期水平。究其原因,一方面,高温暴雨和洪涝灾害等不利因素对建筑业的施工进度有所拖累。另一方面,在化债的影响下,广义财政对基建的支持力度受限。接下来建筑业景气度或季节性回升,但是幅度有限。

7月国务院常务会议提出,要优化强化宏观政策,加大宏观调控力度,既要根据已出台政策的施行情况狠抓落实、加快进度,也要研究推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。我们认为,宏观政策边际上更加积极,用好“存量”政策,储备“增量”政策,继续托底经济。

制造业

PMI

:

季节性回落

制造业PMI季节性回落,表现相对偏低。

2024年7月份,制造业PMI为49.4%,比上月略降0.1个百分点,降幅符合季节性。与近年同期相比,本月PMI的表现相对偏低。究其原因,一方面,受夏季高温天气影响,生产步入传统淡季。另一方面,内需不足对制造业景气度也有所拖累

。

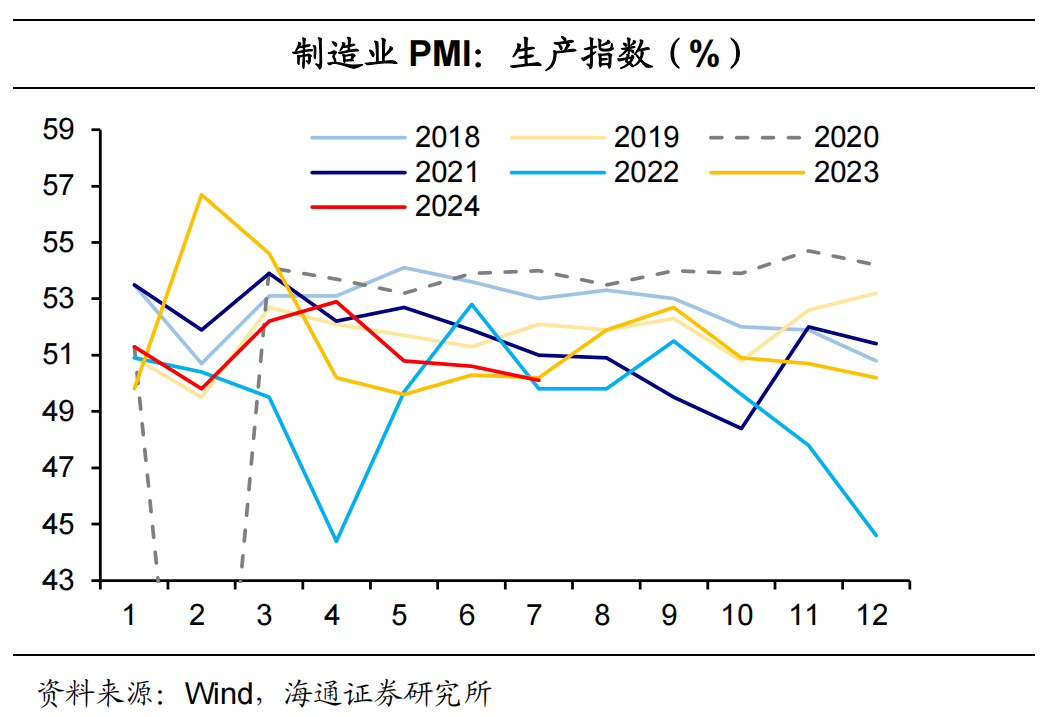

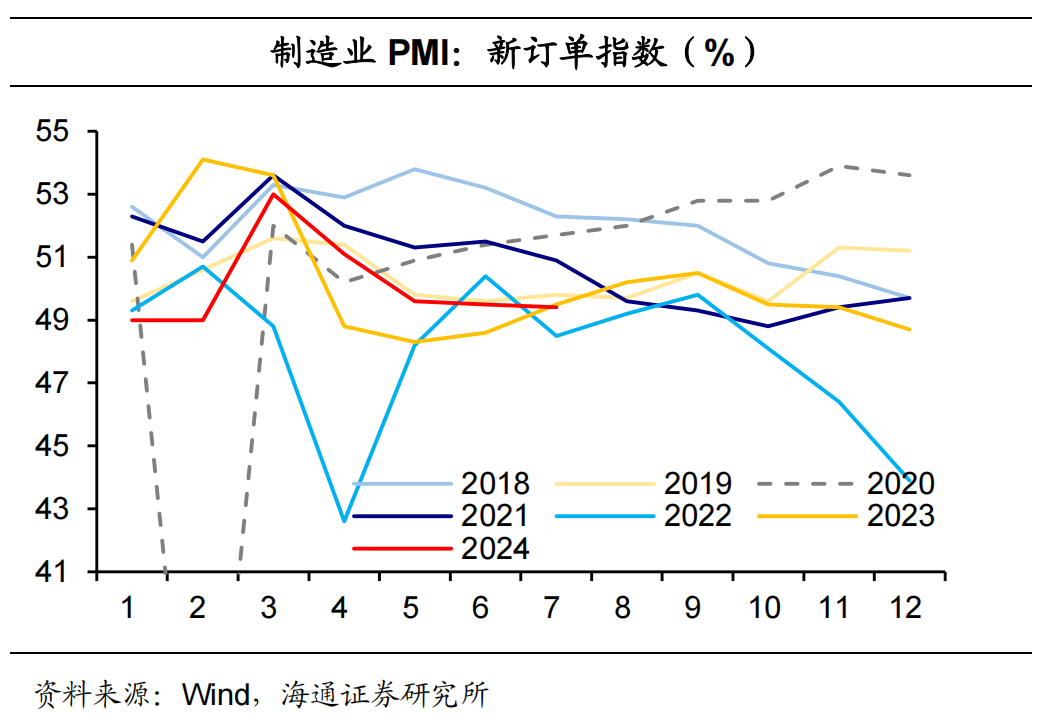

生产对本月PMI的拖累高于内需。

从分类指数看,在构成制造业PMI的5个分类指数中,7月生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。其中,供、需指数边际回落,分别下拉本月PMI 0.13个、0.06个百分点。

从企业规模看,2024年7月份,大型企业PMI为50.5%,比上月上升0.4个百分点;中、小型企业PMI分别为49.4%和46.7%,比上月下降0.4个和0.7个百分点。

外需受支撑,内需待提振

生产回落,内需有待提振。

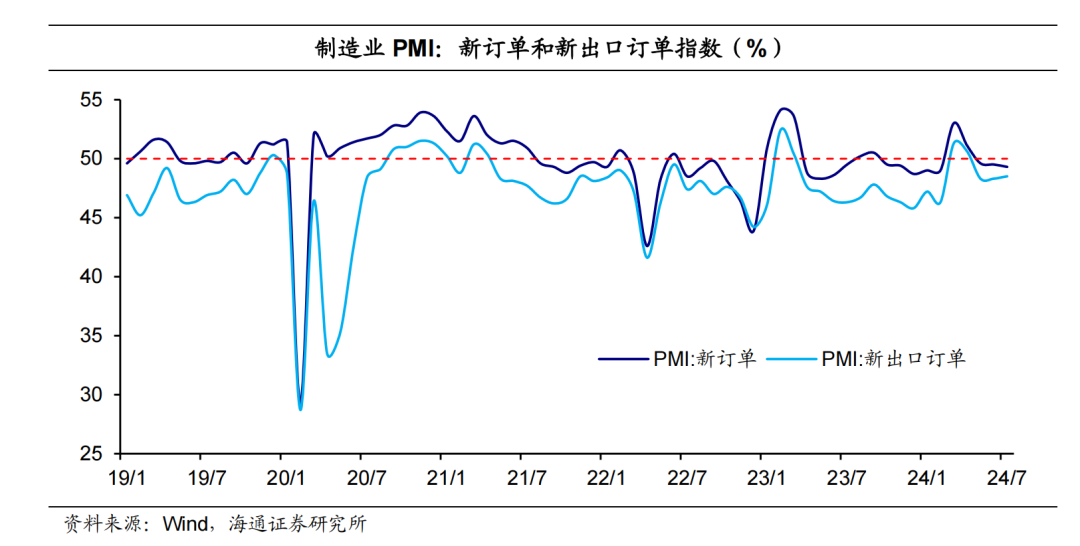

2024年7月份,生产指数、新订单指数分别为50.1%、49.3%,比上月下降0.5个、0.2个百分点,表现不及近年同期平均水平。生产指数之所以下滑,一方面,源于季节性因素;另一方面,内需不足对企业生产的积极性也有所拖累。需要提醒的是,在新出口订单指数有所回升的情况下,新订单指数的回落突显内需有待提振。从行业看,统计局表示,造纸印刷及文教体美娱用品、铁路船舶航空航天设备等行业生产指数和新订单指数均高于52.0%,供需两端增长较快;黑色金属冶炼及压延加工等行业生产指数和新订单指数均低于临界点,产需释放相对不足。

外需仍受支撑。

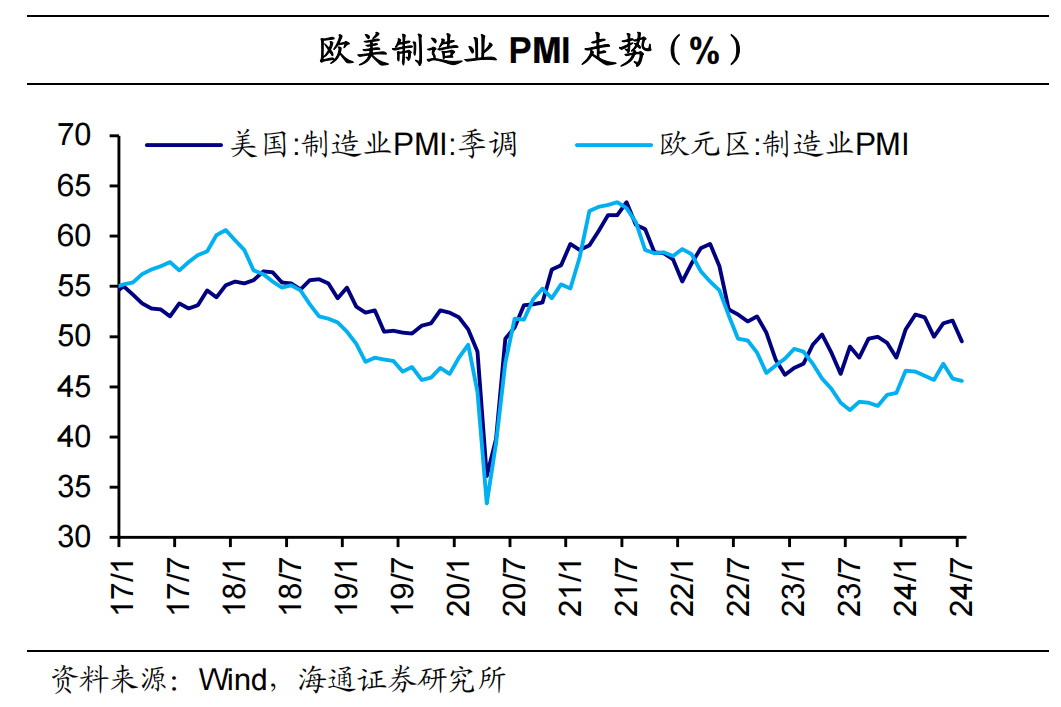

2024年7月份,新出口订单指数为48.5%,比上月上升0.2个百分点。7月美国制造业PMI有所回落,欧洲制造业PMI暂稳。值得关注的是,7月越南出口以及韩国前20日的出口同比增速大幅反弹,我们认为接下来我国出口或仍有不错表现。

产成品:价格回落,库存去化

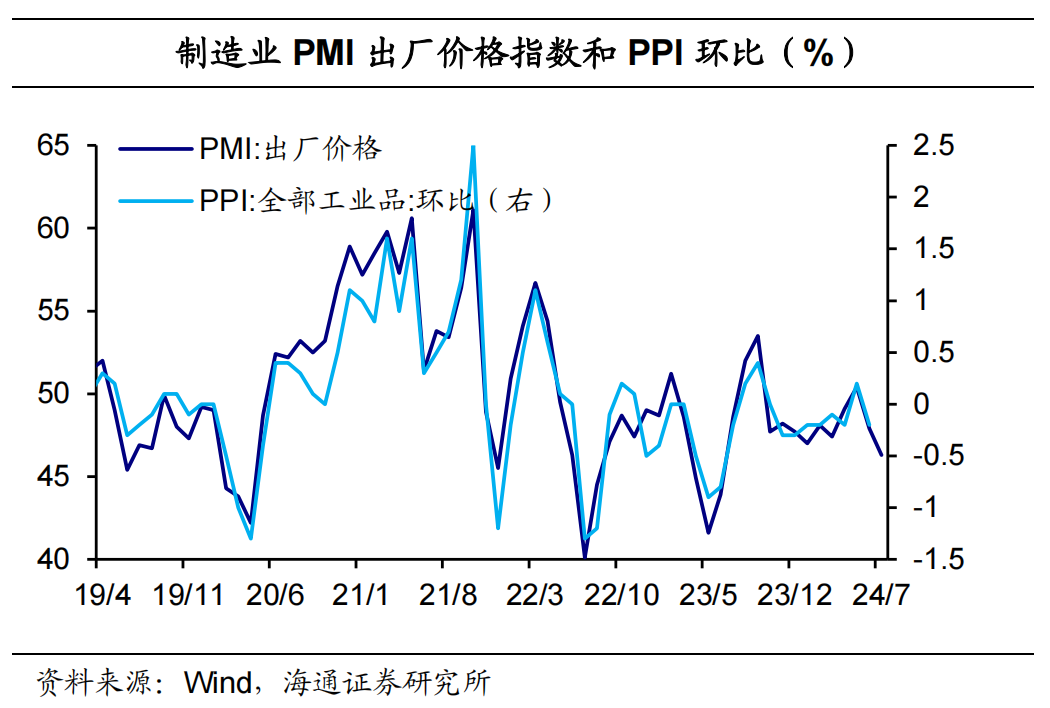

价格指数继续回落。

2024年7月份,主要原材料购进价格指数和出厂价格指数分别为49.9%和46.3%,比上月下降1.8个和1.6个百分点。究其原因,近期部分大宗商品价格下降和市场需求不足。从行业看,统计局表示,化学原料及化学制品、电气机械器材等行业的价格指数均下降4个百分点以上。

产成品库存进一步去化。

7月采购指数、原材料库存指数分别为48.8%、47.8%,比上月上升0.7个、0.2个百分点。

我们认为,在价格回落背景下,制造业主要原材料采购、库存量的降幅边际收窄。

相比之下,7月产成品库存指数为47.8%,比上月下滑0.5个百分点,反映需求不足。

非制造业景气度:服务分化,建筑放缓

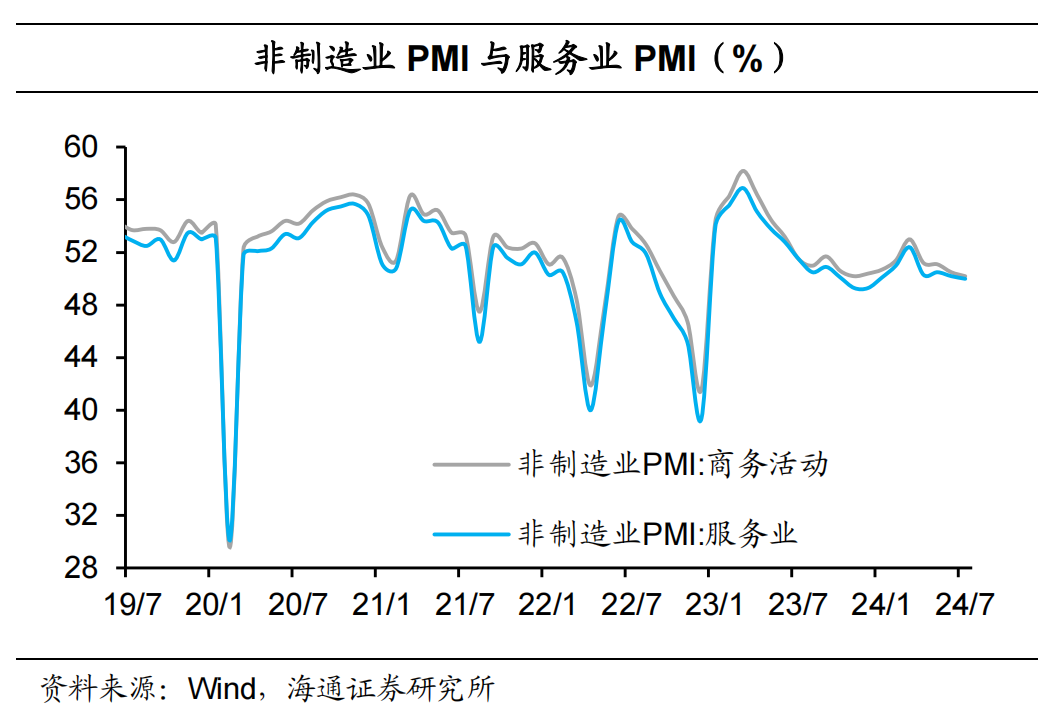

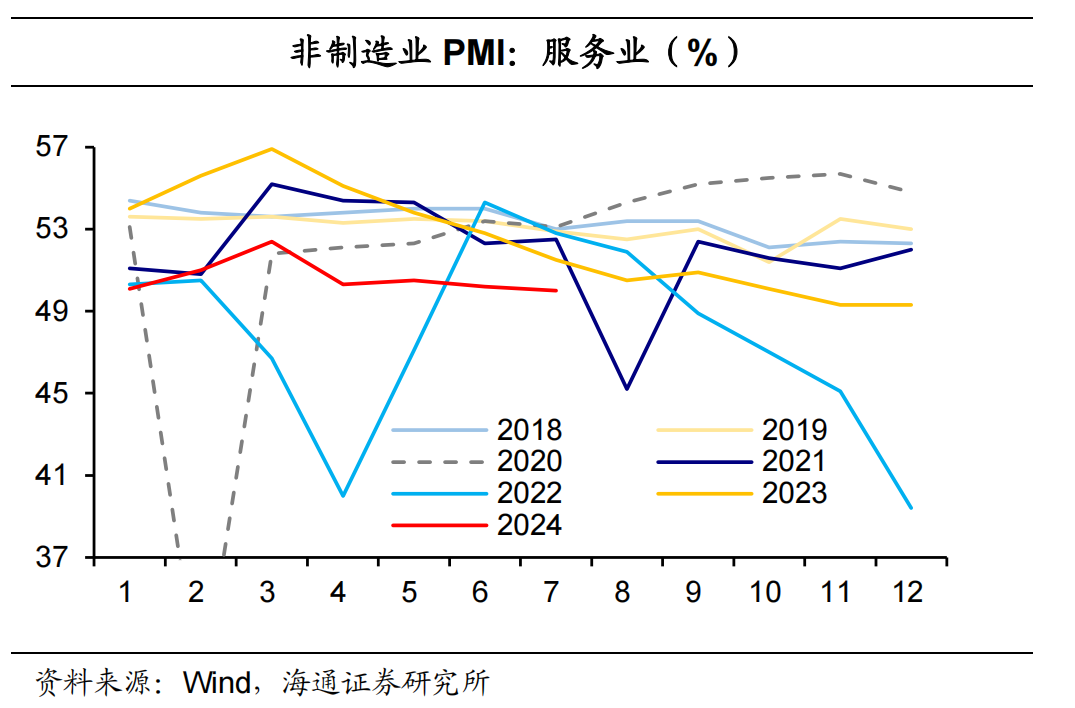

服务业景气度回落,基本符合季节性。

2024年7月份,服务业商务活动指数为50.0%,比上月下降0.2个百分点,主要受季节性因素的影响。从行业看,服务业景气度分化较为明显。根据统计局披露信息,一方面,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间,业务总量增长较快。另一方面,零售、资本市场服务、房地产等行业商务活动指数均低于47.0%,景气度偏弱。

建筑业景气度回落,仍处于偏低区间。

2024年7月份,建筑业商务活动指数为51.2%,比上月下降1.1个百分点,表现不及近年同期水平。究其原因,一方面,高温暴雨和洪涝灾害等不利因素对建筑业的施工进度有所拖累。另一方面,在化债的影响下,广义财政对基建的支持力度受限。值得关注的是,7月中共中央政治局会议提出,“要加快专项债发行使用进度,用好超长期特别国债”,同时明确“创造条件加快化解地方融资平台债务风险”。我们认为,下一步财政支持力度边际上或适度提升,但是依然注重可持续性、严肃财经纪律,化债还会持续推进。这也意味着,接下来建筑业景气度或季节性回升,但是幅度有限。这一点从7月建筑业的业务活动预期指数明显回落也有所体现。

7月国务院常务会议提出,要优化强化宏观政策,加大宏观调控力度,既要根据已出台政策的施行情况狠抓落实、加快进度,也要研究推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。我们认为,宏观政策边际上更加积极,用好“存量”政策,储备“增量”政策,继续托底经济。