私募基金及私募基金管理人都要交哪些税?

近十年,我国私募基金行业发展迅猛,私募基金已成为我国企业融资的一大重要来源。那私募基金行业应该要缴纳什么税呢?今天就跟大家介绍一下私募基金及私募基金管理人的涉税事项吧。

私募基金

(一)私募基金的组织形式

目前,我国私募基金的组织形式主要包括三种形式:公司型、有限合伙型、契约型。

三者有啥区别呢?简单点来说,三种形式的私募基金对应的载体不一样,公司型基金是公司,合伙型基金是合伙企业,而对契约型基金来说,它并不是啥企业,甚至也并不属于一个法律实体,大家其实可以将其当作一个产品来对待。

(二)纳税主体

既然三者载体都已经不一样了,要交的税也完全不一样吗?有一样的,也有不一样的,具体如下:

1、公司型基金:

增值税、城建税及附加、企业所得税、印花税

2、有限合伙型基金:

增值税、城建税及附加、代缴个人所得税、印花税

3、契约型基金:

契约型基金不属于纳税主体,本身不用交税(天下间有这么爽的事情?NO!只是其本身不交而已,但还是有人需要帮它埋单的呢!这个人是谁呢,后面再讲)

(三)增值税及附加

增值税的纳税人可以划分成两种,一种是一般纳税人,另一种是小规模纳税人。对于私募基金来说,无论是公司型还是合伙型,只要连续12个月累计销售额超过500万,就可以申请成为一般纳税人啦,低于500万一般就是小规模纳税人,当然你有兴趣且你具备条件不够500万也可以申请。

1、一般纳税人

(1)计算公式:应纳增值税额=销项税额-进项税

(2)税率:6%

(3)销项税额=销售额/(1+6%)*6%

(4)进项税额=增值税专用发票上的税额,税率6%/3%/16%不等。

2、小规模纳税人

(1)计算公式:应纳增值税额=不含税销售额*征收率

(2)税率:3%

(3)应纳税额=销售额/(1+3%)*3%

咋一看,一般纳税人增值税负明显要重很多呀,这也正常啊,谁叫你销售额就是比人家大呢?销售额大当然要交多点税啦。不过其实也未必啊,一般纳税人可以抵扣进项税额呢,而小规模纳税人并没有这个福利哦,假如某月一般纳税人企业采购了很多物品和服务,例如买了生产用固定资产、办公用品、咨询服务等等,那可抵扣的进项税额说不定比销项税额还多呢,那么当月直接就不用交税啦,而且多出的进项税额还可以留到下个月再继续抵扣呢,想想还挺爽的!

3、主要业务类型

私募基金涉及增值税的主要业务类型包括哪些呢,归纳起来主要包括如下几种:

(1)贷款服务,指将资金贷与他人使用而取得利息收入的业务活动;

(2)直接收费金融服务,指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动(资产管理、基金管理等)。

(3)金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

当然,还有业务是不用缴纳增值税的,包括:

(1)不征项目:存款利息收入

(2)免征项目:国债、地方政府债的利息收入

(3)非征收项目:转让非上市公司股权、金融商品持有期间(含到期)取得的非保本收益。

既然要交增值税了,那“一税两费”就免不了啦。所谓的“一税两费”就是城市维护建设税、教育费附加和地方教育费附加,三个税种都是以增值税为计算基准(如果有消费税,也要将消费税纳入计税基准,当然,私募基金很少涉及消费税):

城建税=增值税*税率(一般市区为7%,县镇为5%,其他为1%)

教育费附加=增值税*3%

地方教育费附加=增值税*2%

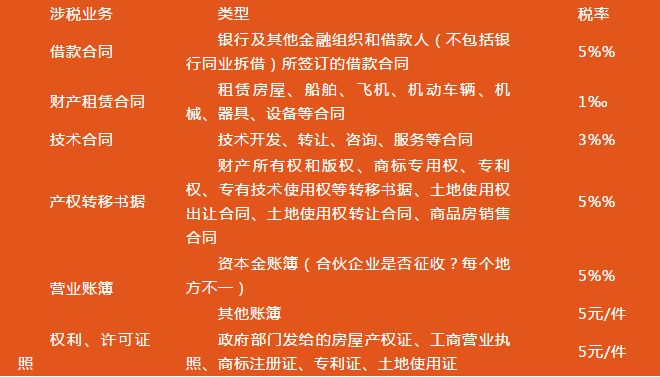

(四)印花税

印花税嘛,没啥好说的,涉及到以下业务的都要交,不同业务类型对应不同税率,下面都列出来:

通俗点讲,我们平时签订了合同,就都得交这个税咯,按照合同金额乘以对应税率计算出应纳税额,有些涉税业务是“计件”的,例如账簿是5元/件。由于金额一般较小,很多朋友对这个税不太重视,但怎么说都是税,该交的还是要交呀。

(五)所得税

1、公司型基金

对于公司型基金,人家作为公司,当然就要缴企业所得税了,税率是25%。

基本公式:

关于这个各项扣除,应该是最受各位朋友关注的了。我们的企业所得税理论上是等于税前利润*25%,但这个税前利润一般都不会是利润表里的利润总额,实际当中总会涉及到这样那样的调整,当中就涉及各项可扣和不可扣的事项,这会影响到最终要多交还是少交税呢。

常见的可扣除项目的扣除比例限制如下:

(1)福利费(工资总额的14%)

(2)职工教育经费(工资总额的2.5%)

(3)工会经费(工资总额的1%)

(4)业务招待费(业务招待费总额的60%与营业收入的0.5%孰低)

(5)广告费和宣传费(营业收入的15%)

(6)非金融企业借款利息(不超过按照金融企业同期同类贷款利息计算的数额部分可据实扣除,超过部分不许扣除)

(7)公益性捐赠支出(利润总额的12%)

常见的不可扣除事项比例如下:

(1)支付的红利等收益款项;

(2)滞纳金、罚款;

(3)企业所得税;

(4)与生产经营活动无关的各种非广告性质的赞助支出;

(5)超标捐赠支出。

2、有限合伙型基金

如果基金属于有限合伙型,那它本身就不用缴纳所得税了,所得税由基金的合伙人来交。其中,自然人合伙人需要缴纳个人所得税,法人合伙人需要缴纳企业所得税。以下是有限合伙企业收益分配缴纳所得税的示意图: