供应链金融平台在不同行业的应用,必然衍生出不同的行业特性,这将促使供应链金融平台向更细分、更精准、更专业的方向发展,供应链金融平台的综合服务将逐渐走向成熟。

供应链金融是一个系统化概念,是面向供应链所有成员企业的一种系统性融资安排。具体描述为,将供应链上的相关企业作为一个整体,根据交易中构成的链条关系和行业特性设计融资模式,为各成员企业提供灵活的金融产品和服务的一种融资创新解决方案。

由于依靠真实贸易背景且资金的封闭式运作,降低了商业银行的风险,为商业银行带来了可观的存款和中间业务收入。

这从某种程度上体现了供应链金融的核心价值,即通过供应链金融业务让中小企业从银行拿钱不再可望而不可及。从银行的角度则可以通过供应链金融平台将中小企业信贷市场有效打开。

线上供应链金融平台虽然源于传统的线下供应链金融,但却不是简单的供应链金融的线上版,而是随着互联网技术和大数据应用的日趋成熟诞生出来的一种金融创新。

时至如今,线上供应链金融平台的解决方案提供者已不局限于商业银行,信托公司、电商平台、第三方支付公司、P2P平台、供应链专业化服务公司均纷纷参与到供应链金融业务当中,结合自身业务特性和行业优势,在不同业务场景下为各行业提供线上的供应链金融解决方案。随之将逐渐诞生出电商供应链融资、P2P+供应链融资、大宗商品供应链融资等多种模式。当下,甚至少数行业龙头也开始主动打造线上供应链融资平台。

本文将从实务层面,分析基于核心企业及其上下游的线上供应链金融平台业务模式。

线上供应链金融平台的本质

第一,线上供应链金融平台是信用创造,通过大数据了解企业的运营情况,给予信用支持,而不仅只看财务表面。

一位商业银行的高管曾经说过,供应链金融平台的创新之处在于,借助网络技术彻底革新了风险管理的定义与操作模式。

传统的风控只注重对资产负债表、现金流量表、利润表的审查,而现在风控部门必须综合研究“四流”,即商流、资金流、物流、信息流,可以说供应链金融平台的发展是市场的必然需求。

从实践应用来看,以上描述可以理解为将核心企业、供应商、经销商的经营数据提供给银行,供商业银行进行数据分析,以完成对企业直接授信关键信息的核定,使得融资流程更加简单、快速,风险预警更加及时。

从这个角度来看,线上供应链金融平台的发展,目前正逐步取代“ERP+银行供应链金融系统”的模式,而向“供应链协同平台+线上供应链金融服务平台”和“产业电商平台+线上供应链金融服务平台”这两种模式发展。

第二,线上供应链金融平台不是革命而是提升。

第一体现在资金利用效率的提升,即把钱以最快的速度投到所需要的地方和能够创造更多价值的地方;

第二体现在传统金融机构对企业服务模式和服务理念的提升,打破了传统的银行主导模式,以及银行仅直接面对单个企业提供金融服务,而与核心企业上下游各不相干、各自为战的局面;

第三体现在核心企业供应链管理水平的提升。

不仅实现了服务在线化、营销互联网化、工作流程标准化以及风控自动化,更深远的意义在于为银行、核心企业及其上下游构筑了一个开放的、交互的、信息共享的电子商务平台,推动了供应链运转方式的极大提升。

线上供应链金融平台四大创新点

一是显著提升核心企业以及上下游的资金周转率、降低经营成本。

传统供应链金融通常只授信核心企业资金额度,签署一份总合同,需要核心企业与银行之间、核心企业与上下游企业、上下游企业与银行之间、与仓库、担保公司、监管之间合作沟通。每次业务发生,还要根据大合同再次签署单笔销售合同,重新走单笔业务贷款流程,过程非常繁琐,而在线供应链金融平台,完成第一次流程后,在业务周期内,每次借款还款均通过线上完成,手续简便、随借随还,极大地降低了中小企业的融资成本,提高企业资金周转率,降低了经营成本。

二是提升核心企业的管理效率。

一方面,线上供应链金融平台解决了银企双方系统升级更新速度不匹配问题,一般来说银行升级慢、企业升级快,匹配程度差。通过在线供应链金融平台可以实现双向连接,双向匹配;

另一方面,线上供应链金融平台打破了传统金融机构生硬组合产品的模式,可按需将金融服务渗透到商务活动各环节,在提高服务水平的同时,缩短了服务响应时间。

三是解决银企信息对称问题,为中小企业信用提供依据。

传统模式下,银行主要查看核心企业以及上下游企业的财务报表,都是过去、静态的数据;而通过瑞通供应链金融平台,动态数据得到了有效收集,使金融机构实时掌握了企业的经营情况,提高了决策的灵敏性。

四是线上供应链金融平台打破了地域限制,更好地为核心企业上下游提供服务。

传统供应链金融由于业务归属区域特征,一般只能和当地分行或支行合作;而线上供应链金融平台通过线上合作,可以为不同区域的上下游企业提供贷款支持。

来源:五道口保理学院

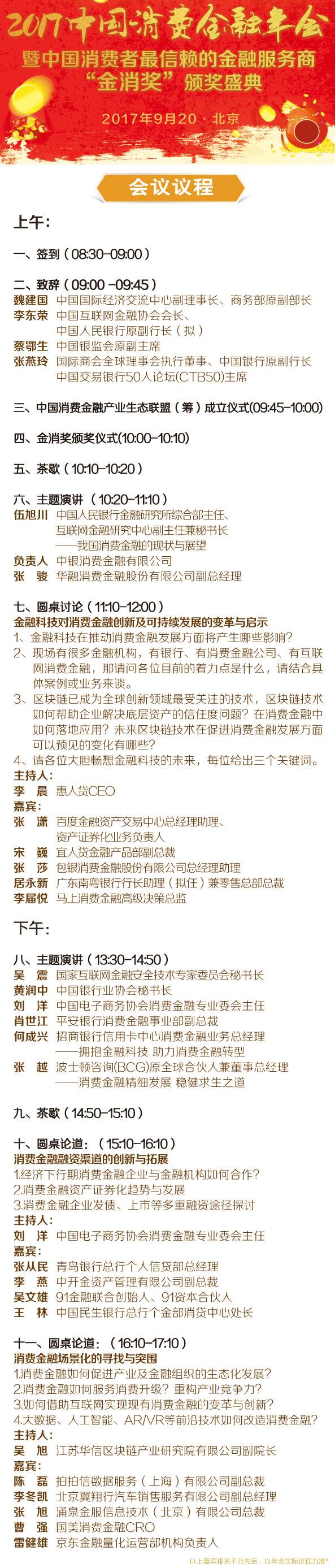

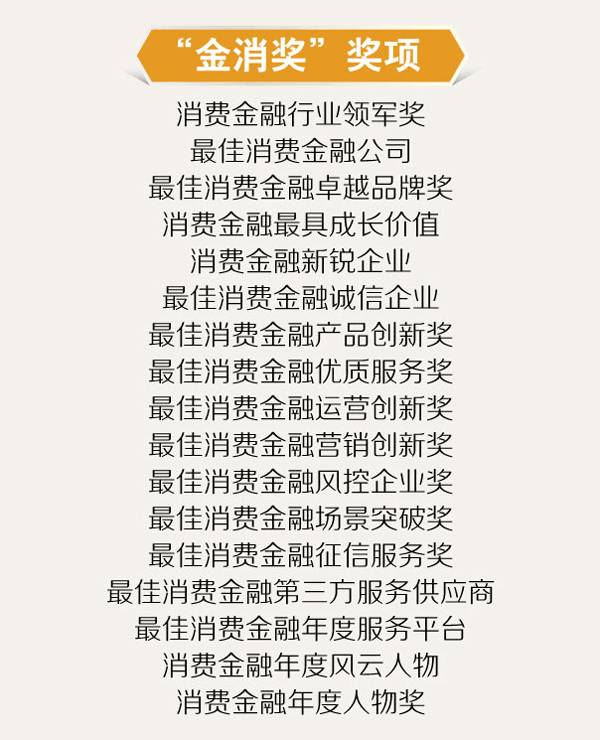

2017中国消费金融年会即将召开(议程及部分企业名单更新至9月12日)欢迎关注