这家营收不到17亿的公司,上市后市值瞬间超1000亿,市盈率更是一度高达200多倍。现在上市都讲“市梦率”,确实梦想都是靠资本来实现。

泡泡玛特上市

2020年12月11日,泡泡玛特登陆港交所,开盘涨100%报77.1港元,总市值达1065亿港元。

根据此前的公告,IPO定价为38.5港元/股,为招股区间的上限,募资达到52.25亿港元。泡泡玛特的认购也十分火爆,申购总量达到58.1亿股,为原计划发行股数的356.74倍。

曾在新三板上市的泡泡玛特,退市完成前的市值为20亿元人民币。三年后的今天,转战港股,泡泡玛特的市值翻了45倍。

毛利率近70%,赚钱能力堪比印钞机

2017-2019年,是盲盒产业的高速发展时期。身处行业头部的泡泡玛特,两年内净利润增长300倍,赚钱能力堪比“印钞机”。

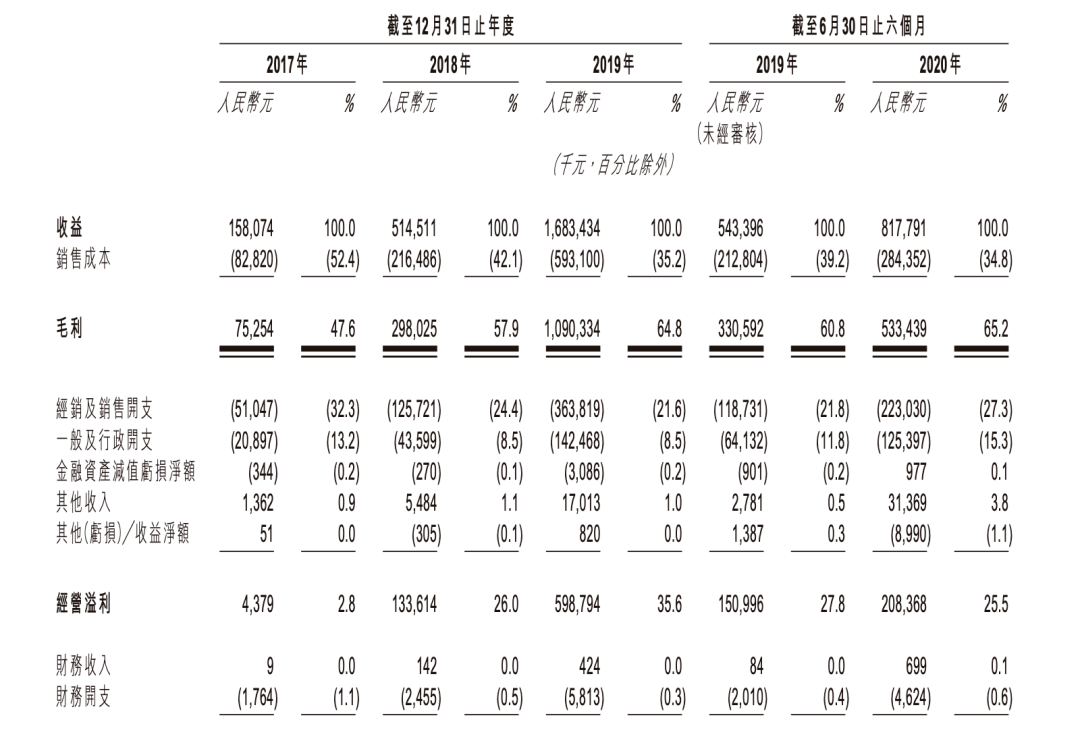

弗若斯特沙利文报告显示:

2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元;

2017年-2019年,公司净利润分别为156万元、9952万元、4.51亿元,业绩实现爆发式增长。

最值得注意的是,泡泡玛特高于同行的毛利率,从2017年的47.6%,涨到2019年的64.8%,堪称“暴利”。

来源:泡泡玛特招股书

一般玩具零售毛利率在40%左右,即使是毛利率与泡泡玛特相同的孩之宝,其净利率只有泡泡玛特的1/4。与另一玩具品牌邦宝益智相比,泡泡玛特的毛利率和净利率分别是前者的2倍和3倍。

泡泡玛特在招股书中表示,2019年毛利率的增长,主要来自于自主开发产品的销售增加,泡泡玛特的自主开发产品收入占到总营收的82.1%。

弗若斯特沙利文报告认为,泡泡玛特已经成为国内最大且增长最快的的潮玩品牌。

如今,泡泡玛特已经上市,是谁在推动泡泡玛特站上神坛?

能上市离不开资本加持

泡泡玛特站在台前,但其背后,是红杉、华兴等头部创投机构、以及黑蚁资本等备受关注的新消费基金、强有力的资本将泡泡玛特推上市,如今他们将一起享受这场财富盛宴。

天眼查显示,从2010年成立以来,泡泡玛特经历了8轮融资,得到众多VC、PE加持。

来源:天眼查APP

根据已披露的融资消息,交易金额最高、最新的一轮融资是:今年4月,泡泡玛特创始人兼CEO王宁从华兴新经济基金、正心谷资本获得的超1亿美元战略融资。

华兴的入场让人惊讶。在过去几年,华兴新经济基金专注新经济领域,资产管理规模约400亿,投资的案例则是贝壳找房、美团点评、滴滴、每日优鲜等如今的互联网巨头或独角兽。

相比高调的华兴,红杉资本中国基金很低调。这很容易让人忽略,红杉资本才是泡泡玛特的最大机构股东。

泡泡玛特招股书显示,王宁通过GWF(一家在英属维京群岛注册成立的公司)持股为46.83%,通过Pop Mart Hehuo Holding Limited持股为7.04%,通过Tian jin Paqu持股为2.46%;红杉资本持股为4.96%,QingquCapital持股为4.59%,华兴成长基金持股为1.98%。

泡泡玛特的崛起离不开投资机构的助推,如今上市敲钟,投资机构也迎来了收获的季节。

泡泡玛特正在给投资者带来上百倍的回报,尤其是早期投资者。

以早期投资者创业工场麦刚为例计算:据王宁对媒体的介绍,2011年1月,泡泡玛特曾获得创业工场麦刚一笔200万元人民币的天使投资。目前麦刚持有0.31%股份,按照1065亿市值计算,回报超过165倍。

过度依赖单一IP

在潮玩行业,IP的头部效应非常明显。483页的招股书上,IP一词共计出现384次,其重要性不言而喻。

泡泡玛特旗下运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP,排名前7的IP总共贡献了超八成的收入。

值得注意的是,在众多IP中,自有IP营收占比在不断下滑,独家IP的营收贡献率在不断上升。

Molly是泡泡玛特最重要的IP。2016年以前,Molly玩具一直销量平平,直到推出了首个“Molly Zodiac”盲盒系列才打开市场,并成为泡泡玛特的招牌IP。2019年,Molly系列产品卖出4.56亿元,占泡泡玛特2019年总体营收6.27亿的8成以上。

尽管泡泡玛特还推出了诸如Pucky、Dimoo及The Monsters等IP品牌,但从招股书上看,除了Pucky在2019年贡献收入占比达到了18.7%,其余的诸多IP尚未成气候,Dimoo及The Monsters营收占比仅为5.9%及6.4%。

也就是说,泡泡玛特的其他84个IP加起来,都不够Molly的零头。有着超强吸金能力的同时,过于依赖单一IP已经成为泡泡玛特的隐忧。

泡泡玛特在招股书中坦言:“公司并无法确保Molly的受欢迎程度能一直保持在其现有水平。如果Molly受损害或未能保持其目前对消费者的吸引力,则将面临没有替代品的困境。”

此外,泡泡玛特还面临着无法重续IP相关授权协议的风险。

你看好泡泡玛特吗?

•END•

编辑 | 简小编

综合自 | 亿欧网、连线Insight、投资界等

联系入群 | 加微信:

xjjyj666