原创声明丨本文作者为法询金融固收组。欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

以下为法询金融研究院自营课程《金融业务全体系(2025)》简介,由院长孙海波精心设计并主讲

连续紧张的资金面,不见一丝缓解的迹象。尽管尾盘大行放钱,让资金面稍微解渴,但是市场情绪仍然紧张。

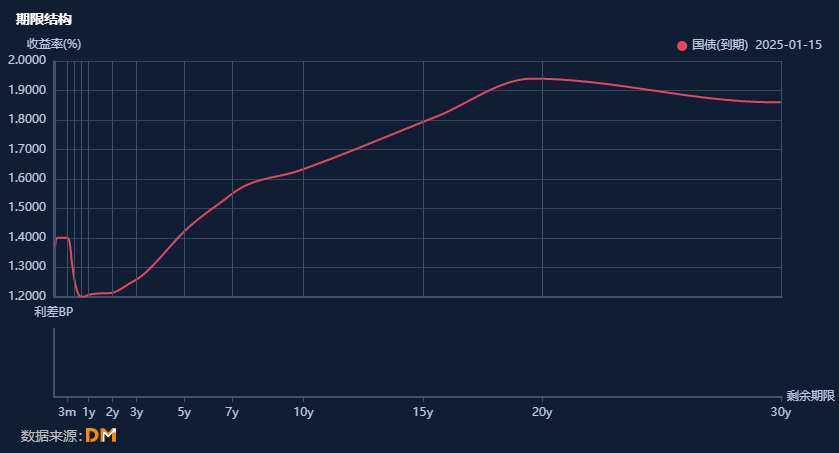

但是另一方面,与冰冷的资金市场相比,中长期国债行情仍然热火朝天。10年和30年国债未见明显调整,或者说只要有调整,马上就有大量买盘汹涌进入。

当然,短端国债市场也有明显调整,现在半年以内到期国债成交中枢已经在到1.35%甚至1.5%,但是1年到3年国债收益率在1.2%到1.3%之间,也就是说,在3年以内,国债收益率曲线形成倒挂。

从整条收益率曲线来看,目前曲线形成前低后高的U型,即超短端和长端收益率高,中间收益率低的奇怪形状。

那么,为什么会出现这种奇怪的曲线呢?

一是由于知端国债真正和资金面契合,在隔夜利率动辄16%甚至20%的前提下,短端国债的调整几乎是必然的,但是短端国债能否向长端传导则还需要观察;

二是长端国债的定价逻辑与短端不同,长端国债当前市场主要是定价供需错位和经济基本面。

说到底,市场不相信这轮资金面紧张是持续的,一旦资金再次宽松市场会再次抢跑,与其到时候抢不到券,倒不如现在坚定多头的立场。

另一方面,银行确实存在配置需求。银行现在最大的问题就是资产端贷款放不出去,而负债端又偏刚性。因此,中长期国债是目前银行最好的配置方向。

银行间债券市场长期有一个传统,就是一季度定全年。也就是说,一季度是大部分银行传统的配置季,因为债券本身有利息,早配置早享受利息。所以大部分银行在一季度配置压力是很大的,这从货币经纪的成交就可以看出,一旦出现调整,马上就会有大量TKN出现。

从货币经纪中介反馈的信息看,近期大行、股份行、城商行和农商行,都是净买入的。

因此,市场很少会在一季度出现大的债券空头行情。但是从现在这个情况来看,也许多头过于乐观了。

按照此前的经验,资金面在紧张时期,央行往往会通过各种措施缓解,但是2024年以后,央行与债券市场的沟通机制出现很大问题。

在多次提示债券市场利率风险以后,中长期国债市场仍然持续下行,2024年四季度甚至出现加速下行的局面。

市场一次次的挑战央行的权威,而且从结果来看,市场都赢了。但是另一方面,如果这一次市场再次赢了,那很难想象是一种什么样的局面。

因此本轮资金面紧张在现券市场低头认错之前,很难有实质性的缓解。而且央行近期对于汇率非常重视,离岸和在岸市场资金面都比较紧张。

但是市场显然有另外的看法。从市场表现来看,1月16日债券市场整体仍然是多头主导行情。

从结果上看,债券市场形成了资金与现券的对决行情。

简单来说,就是你紧你的资金面,我买我的长期国债。但是这样的局面,肯定是不可持续的,未来肯定有一个是错的。

2024年以来,坚定做多债券的投资者,吃到了可能是从业以来最大的一波债券行情,而稍微听话的孩子在下车之后,再上车显然无比艰难。

市场最大的悖论就是,这次不一样 or 这次还一样。

至少从目前的市场来看,现券市场的多头还在苦苦支撑,至于能不能撑到最后,现在还很难说。

对于大部分投资经理来说,这一轮债券牛市,应该说很幸福,但是也很烦恼。

幸福的是2024年能够超额完成收益目标,可能会有一笔不菲的奖金,烦恼的是,债券收益率每下行1个BP,都是对未来的透支。

零利率后的日本,债券从业人员不仅从数量上减少,在就业质量上也非常差,很多债券从业人员都要下班加一份兼职才能养家糊口。

现在,我们距离零利率也不远了,牛市反而让我们更焦虑。

收益率如此低,大家都在思考一个问题,怎么覆盖账户负债端成本。

根据卖方分析师测算,2023年寿险负债成本在2.7%左右,2024年即使有所降低,也不会降低幅度很大。

而根据2024年上半年财务报告,上市银行的计息负债成本率为2.06%。

也就是说,目前10年期国债、国开收益率已经不能覆盖保险资金、银行自营负债端成本。

那么资管产品呢?

很多人认为资管新规落地之后,资管不再刚性兑付,所以负债成本几乎是0,这显然是有一定误解。实际上,从目前的债券市场来看,资管可能是目前对收益率要求最高、债券投资最卷、成本最高的负债。

因为国内资管行业竞争已经进入白热化,市场上我们看到的银行理财、公募基金、券商资管、信托资管等资管类产品,对于收益率和收益排名都进入到相当激烈的水平。

对于客户来说,谁能做出更高的收益,就能吸引更多的资金申购,也就意味着更大的管理规模,更多的管理费。

另外,对于券商资管和信托资管来说,目前市场上大部分机构仍然采取“类报价式”的方法来吸引客户。

谁的报价收益率高,谁就能最大程度上吸引客户,所以资管对于高收益债券资产有更强的动力。

所以,资管的负债端成本,基本是高于银行自营和保险资金的,但是这也意味着,资管想要做出超额收益的难度大于银行和保险。

考虑到当前债券市场的收益率,基本可以认为,2025年以后,国内以固定收益理财为主流方式的资管机构会面临真正的生存问题。

如果以2.5%的静态资产收益率为衡量标准,在扣除管理费、超额等各类费用之后,能够到客户手里的收益,可能已经不足2%。

坦白说,这很难满足大部分客户对于资管产品收益率的要求。所以,摆在债券市场面前的大题其实只有一道:未来该怎么办?

资管新规以来,尽管债券市场有所波动,但是很快就回归正常,中国的资管行业,在很大程度上主要是固定收益类资管。因为理财投资者深入骨髓的刚性兑付思维,只有债券类产品能够满足。从中国债券市场走势来看,债券市场也基本是大牛市。

但是在债券收益率下行到超低利率之后,固定收益类资管,还有未来吗?

对于大部分债券从业人员来说,现在更加呼唤一轮债券熊市。

当前的利率债市场,其实进入一种博弈状态。这种博弈与波动来源是因为参与各方对于目前的市场有不同方向的考虑,也使得市场分歧变大。

一是监管部门与金融市场的博弈,主要体现在央行与商业银行在利率债市场上对于长期利率债风险上的认知差;

二是金融市场自身体系内的博弈,主要是体现在债券市场是否调整到位进场与离场的认知差。

这两方面是近期债券市场波动最主要的驱动因素,而些不同力量的演变也将决定未来债券市场的方向。

实际上,自2024年以来,央行多次就长期利率债风险向市场发声,至少在预期管理上已经充分向市场沟通。但是从二级市场走势来看,长期利率债仍然市场参与者仍然没有完全定价央行的态度。

实际上,央行与商业银行体系是从金融系统风险和金融个体利润两个不同的角度出发,才会产生这样的认知差。

站在金融监管的角度出发,金融稳定性是央行重要的货币政策方向之一。而目前整个金融体系特别是商业银行已经把过多的资源向长久期利率债上倾斜,一旦债券供需变化或者经济回暖,商业银行在长久期债券上的亏损很有可能影响金融体系的稳定性。所以央行的考虑有两层含义:

一个是未雨绸缪,向市场传递信号,防止出现美国式的银行体系风险;二是央行也希望金融机构不要把宝贵的资源放在利率债投机身上,而应该更多的支持实体经济。

在金融体系进行利率债投机的机构中,农村金融机构可能是最重要的代表。长期以来,作为国内农村金融体系最重要的组成部分,农商银行一直以扎根当地、服务三农为主要方向,是国内最接地气的金融机构。

在本轮波澜壮阔的利率债行情当中,中小银行可能是最重要的参与者之一,在这其中,又以农商银行为代表的农村金融机构为主。

很多人认为,农商行做债是偏离主业,应该限制农商行的债券投机交易,特别是利率债高频交易。

可是,如果我们站在农商行的角度看,考虑到农商行本身经营有较大的地域限制,近年来,部分高风险农村金融机构,有相当一部分原因并非是经营问题,而是本身所在区域经济恶化,被动产生大量不良。而能够跨区域经营的银行,能够突破区域限制,将贷款分散,能够大大降低不良产生的概率。

因此,农村金融机构正是出于风控的考虑,将经营重心转向金融市场业务。因此,农商行热衷于做债,并非主动不作为,是不得已而为之。

对于农村金融机构来说,只有金融市场业务,才可以和这些银行一样,站在同一起跑线上。因为市场是平等的,债券市场对于所有金融机构来说是开放的。所以,农村金融机构也愿意在金融市场业务上进行业务倾斜。

但是从另一方面来说,国内大部分农商行整体资产规模、净资本规模都偏小,这就意味着农村金融机构对于风险的抵御能力也偏弱。

不良贷款可能会造成农商行较大的风险,在利率债上亏损过重同样也会造成重大的经营风险,这一点,以美国硅谷银行为代表的银行破产事件已经证明。

所以,中小银行不能在长久期利率债有过重的仓位,而应该与贷款业务做相应平衡。如果从金融体系稳定性出发,中小银行未来应该进行更大程度的合并,这样抵御风险的能力会增强。同时,银行在合并以后,也可以通过扩大经营地域,在贷款业务上进行分散,这也可以降低金融机构因地域分散带来的风险。