重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周报

第

104

期(

20180129-20180202)

1

、过去一周腾讯高效出手布局线下:(

1

)万达:

1

月

29

日晚万达商业公告,腾讯作为主发起方,将联合苏宁、京东、融创与万达商业签订战略投资协议,计划投资约

340

亿元人民币,收购万达商业约

14%

股份,

其中腾讯领投出资

100

亿元占股

4.12%

。

(

2

)步步高:

2

月

2

日晚步步高公告与腾讯签署《战略合作框架协议》,以共同发展“智慧零售”为愿景,将在构建新能力、构筑“数字化”运营体系、最终营造新生态等领域开展深入合作,实现零售行业的价值链重塑。

(

3

)海澜之家:

2

月

2

日晚海澜之家公告,腾讯以

10.48

元

/

股累计近

25

亿元受让

5.31%

股份,同时双方拟共同发起设立产业投资基金,依托双方背景、资源及优势进行资本运作,提升公司市场价值。

其中

步步高

是我们

2017

年

9

月以来重点推荐的公司,

10

月首发深度并上调目标价,

10

月以来累计涨

39%

,创

2017

年以来新高;预计随着公司经过

1

年多经营调整及与腾讯新零售战略合作推进,

2018

年有望迎较高业绩弹性。此次与腾讯合作主要内容为

3

个方面:①

探索“智慧零售”新价值链

:以“智慧零售”为共同理念,推动以经营进销差为核心的传统模式,向经营顾客全生命周期的新模式转型。

②

构建新能力

:依托腾讯科技优势以及步步高多业态的综合运营经验,深度挖掘社交、消费互动场景潜力,为消费者提供数字化的消费体验。

③

营造新生态

:实现数字化顾客、数字化商品、数字化运营等全面转型升级。(

A

)顾客:为其提供以人为本、千人千面的个性化内容与服务;(

B

)商品:基于腾讯先进的云计算与

AI

能力,升级品类优化与库存优化方案,实现供应链互联网化;(

C

)运营:发展以数据与算法为依据的科学决策体系,最终实现企业全数字化运营。

2

、步步高有望依托多业态跨区域的零售经验

+

腾讯技术,加速智慧零售步伐。

作为湖南零售龙头,此次与腾讯合作,步步高将提升其线上曝光率、提高线上与线下零售业务的流量并利用腾讯的数字和技术专长开发智慧零售。公司目前在湖南、广西、江西、四川及重庆拥有各业态门店

300

多家,其中超市超

250

家、百货约

56

家,日均客流

300

万人次,我们预计

2018

年开店超

100

家。

(

1

)超市

:公司积极推出集“精品超市

+

品质餐饮

+

云猴精选

APP

”于一体的“鲜食演义”,据超市周刊报道,引入鲜食演义的卖场销售增长

20%-30%

;鲜食演义毛利率约

30%

,带动卖场整体毛利率至少提升

2-3

个百分点至

25%

,具有较强复制和迭代能力。

(

2

)百货:

公司以

2009

下半年步步高湘潭购物广场重装开业为标志,从传统百货转型购物中心,加快该业态发展;预计省内门店培育期两年左右,省外门店

3-4

年。

2016

年新开

5

家百货门店,

2017

年

12

月泸州新天地和岳阳新天地开业,其中泸州新天地开业当天客流量达

22.3

万人次,销售破

1000

万元;我们预计

2018

年初新开步步高广场贵港店,

2019

年新开怀化新天地等,储备门店丰富。

3

、腾讯加速布局线下,龙头的进取心和整合力将更强。

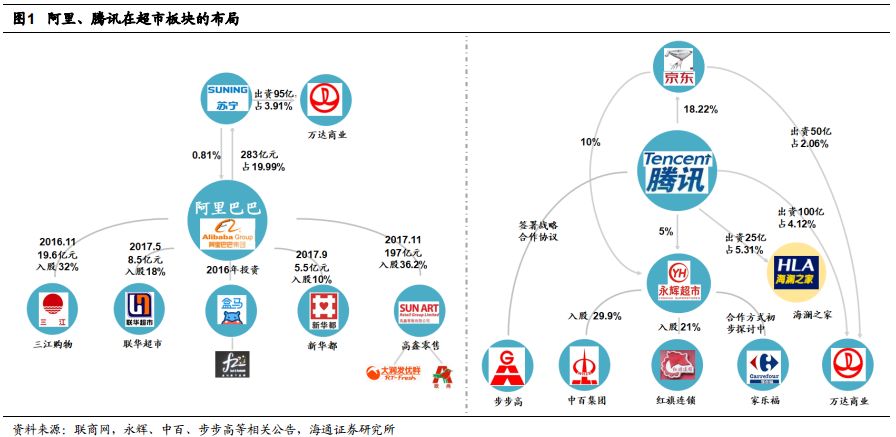

至此,腾讯的超市阵营已形成永辉

/

红旗

/

中百

+

家乐福

+

步步高,同时线下非超市阵营也在逐步扩充(万达和海澜之家)。我们理解,在线上流量红利结束

+

线上获客成本高企

+

线下特有的体验及便利性等背景下,线上龙头开始纷纷布局线下,争夺流量入口及线下网点价值,从

2015

年

8

月阿里参股苏宁

+

京东参股永辉的新零售序曲,到

2016

年

10

月的新零售开端,再到

2017

年末的格局加速形成,阿里已在持续布局(苏宁云商

+

银泰商业

+

高鑫零售

+

新华都

+

联华超市等),而腾讯也在短短几个月内迅速高效出手,战果丰硕。

腾讯的智慧零售逻辑在于:

以微信为媒介,微信支付、小程序、公众号、朋友圈等为流量入口,为(线上线下)企业提供广告营销、会员管理、数据分析等综合功能的开放性生态平台。

腾讯的智慧零售逻辑在于:

以微信为媒介,微信支付、小程序、公众号、朋友圈等为流量入口,为(线上线下)企业提供广告营销、会员管理、数据分析等综合功能的开放性生态平台。

我们认为,无论如何站队,无论是中心化(阿里)还是去中心化(腾讯)的模式路径优劣,无论是技术赋能线下提升效率,还是线下为线上提供消费场景体验、供应链及物流支持等,我们看到所有的线上线下龙头均(正在)参与其中,

且最终的核心逻辑均是面向消费升级下的用户需求,回归对成本、效率和体验等商业本质的追求。

同时对龙头而言有几点是相同的,龙头的进取心和整合力也将更强:

(

1

)有钱。

无论阿里腾讯京东,还是永辉苏宁,其现金至少是百亿级的,市值至少是千亿级的,有足够的资本;

(

2

)有平台、机制和人才。

主要龙头均有足够大的平台和足够好的机制,对顶尖的人才有足够的吸引力,保障源源不断的创新;

(

3

)有能力。

无论是流量、技术、大数据,还是供应链、网点场景、运营管理,龙头均有足够的对外赋能输出的能力和自信;

(

4

)需要任性。

零售产业已走向统一、透明和无边界新时代,且无论对阿里苏宁,还是腾讯京东永辉,融合线上线下都是战略级的方向,当前的竞争度已经不是“小米

+

步枪”时代,而是“飞机

+

大炮”,掌握核心资源的龙头需要更具进取心,也有能力快速整合,推动企业及产业效率优化。

因此,在龙头引领行业加速变革的背景下,投资建议首选龙头,同时把握新零售逻辑通顺

+

业绩改善

+

通胀预期的超市股,以及低估

+

(消费

/

价值)复苏

+

超市影子股的百货股等投资机会。

【个股推荐】首选龙头,把握超市、百货渠道及消费升级机会

(

1

)首选龙头

——

永辉超市和苏宁云商。

产业变革加速期,龙头的进取心和整合力更强,过去两个月永辉进取性的受让红旗股权、联合腾讯拟参股合作家乐福等即是鲜明印证。

【永辉超市】

处于收入成长提速、净利率

&ROE

提升、现金流加速创造的价值成长阶段,公司

面临足够大的市场空间,具备足够深的竞争护城河,也有足够好的治理结构和制度安排,其利润及现金流成长的持续性、稳定性较强,当前时点,以绝对估值从长期视角来衡量公司价值更具参考意义,

DCF

估值给予

1208

亿目标市值,对应

12.63

元目标价

。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

【苏宁云商】

在新零售格局中已具资源之势,面临外部环境

+

自身改善的成长新机遇。

(

A

)公司双

11

核心数据亮眼

:估计双

11

当日猫宁店销售

60

亿元,易购主站超

100

亿元,当日流量

1500

万人次,远超平日的

700-800

万;估计双

11

同口径(下单金额)约为京东

1/4-1/3

,即

300-400

亿元,与京东的差距显著缩小。

(

B

)预计

4Q17

和

2018

年保持高增长

,估计:①

4Q17

线上

GMV

增

66%

左右(

3Q

为

61%

),线下同店

3%-5%

,全渠道增

35%

左右,净开店约

40

家;②估计

11

月月活数

5000

万左右,

12

月

4000

万左右,目前

SKU

约

4400

万;③估计

2017

年苏宁金服利润

5

亿元;④

2018

年开设

2500-3000

家三四线城市零售云门店加强下沉,

1500

家小店积极布局全国。

不考虑出售阿里股权收益,之前预计

2017-19

年净利各

9.1

亿、

16

亿和

30.3

亿,改善

&

弹性增长。目标市值

1769

亿,目标价

19

元。

我们认为当前苏宁的投资性价比较高。

风险提示:跨区域扩张、新业态发展及激励机制改善的不确定性。

(

2

)

2018

年,看好超市股机会。

首选家家悦,推荐步步高,

均为我们持续强推标的。其中

【家家悦】

作为山东超市龙头,生鲜等核心竞争力强,有望迎来外延扩张和收入成长提速,以及效率提升阶段,目标价

27.1

元,首推个股

;

步步高

已度过业绩调整期,随着经营调整和合伙人机制逐渐推进,正迎来经营拐点,后续业绩弹性改善与持续成长空间充足;

(

3

)重视百货股投资机会。

从

2

个维度选择百货投资标的:①自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。推荐排序为

天虹股份、王府井、百联股份、鄂武商

A

等

。②市值偏小,有国改潜力且受益行业复苏的区域百货商。推荐

合肥百货、银座股份、欧亚集团

等。

当前首选天虹股份和王府井。

(

4

)中高端消费复苏。

推荐莱绅通灵,关注老凤祥、周大生

。其中

【莱绅通灵】

未来有望依托品牌优势

+

渠道扩张

+

激励保障打开长期成长空间

:①品牌差异化优势明显;②全国扩张加速:预计

2018

年净开店超

200

家;③确定性成长

&

激励充分:向

42

名核心人员授予

1%

股份,解锁条件对应

2016-19

年净利润

CAGR

约

26%

;④预计前三季度自营店同店增

5%

左右,加盟店同店增速更高。

目标价

35.08

元。

风险提示:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

精选标的:永辉超市、苏宁云商、家家悦、步步高、天虹股份、王府井、莱绅通灵。

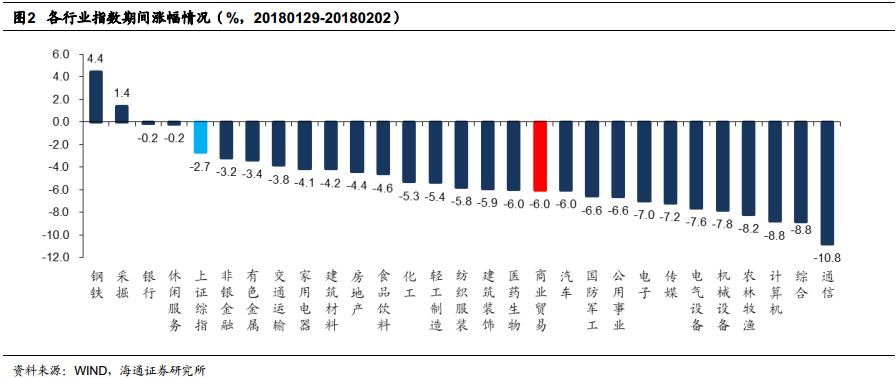

申万

商贸指数本周跌

6.02%

,跑输上证综指

3.32

个百分点

,板块表现居各板块第

17

位。

本周上证综指跌

2.7%

,仅有钢铁(

+4.4%

)和采掘(

+1.4%

)上涨,下跌较多的板块有通信(

-10.8%

)、综合(

-8.8%

)、计算机(

-8.8%

)。消费板块家电(

-4.1%

)、食品饮料(

-4.6%

)、轻工(

-5.4%

)、纺服(

-5.8%

)、医药(

-6.0%

)、商贸(

-6.0%

)等跌幅居中游水平。

海通批零指数本周下跌

6.39%

,子板块中百货下跌

6.13%

,超市下跌

5.14%

,专业市场下跌

9.01%

,专业专卖下跌

6.93%

。海通批零板块动态

PE

为

21.70

倍(剔除苏宁云商),同期沪深

300

指数为

12.75

倍。其中,百货

17.93

倍、超市

45.27

倍、专业市场

15.83

倍、专业专卖

46.34

倍。

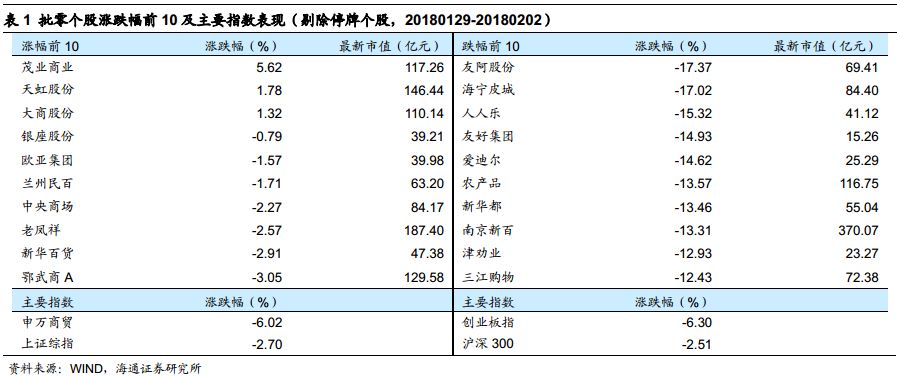

1.2

涨跌幅前

十个股

1.2

涨跌幅前

十个股

本周重点批零个股中仅

3

只上涨,其中茂业商业公告业绩大幅预增本周涨

5.62%

居板块首位,我们重点推荐的转型领先且受益复苏弹性大的天虹股份(

1.78%

)本周也有较好涨幅,其他上涨或跌幅较小的个股主要为低估值价值百货股,包括大商股份(

+1.32%

)、银座股份(

-0.79%

)、欧亚集团(

-1.57%

)、鄂武商

A

(

-3.05%

)等。

本周

60

只重点批零个股有

52

只下跌,跌幅靠前的有友阿股份(

-17.37%

)、海宁皮城(

-17.02%

)、人人乐(

-15.32%

)。

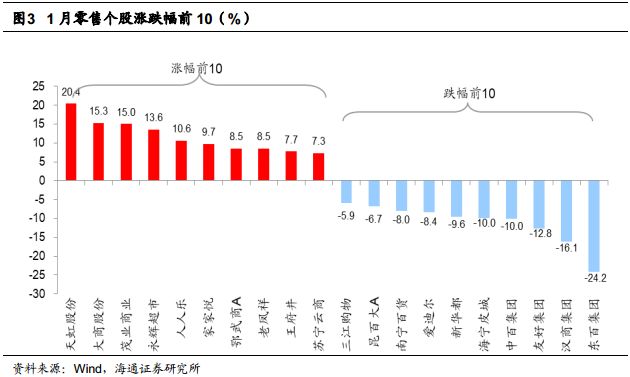

1.3

1月单月涨跌幅前

十个股

1

月零售板块整体上涨

1.55%

,跑输上证综指

3.7

个百分点,

60

只重点个股中

27

只股票上涨。上涨较多的个股是天虹股份(

+20.38%

)、大商股份(

+15.27%

)、茂业商业(

+15.00%

)、永辉超市(

+13.56%

)和人人乐(

+10.61%

)。下跌个股中,东百集团(

-24.17%

)、汉商集团(

-16.12%

)、友好集团(

-12.77%

)和中百集团(

-10.04%

)等跌幅较大。

阿里

2018

财年

Q3

营收

830

亿,电商业务增长

57

%