就房企当前的情况来说,「千亿」已经是个无法绕开的话题,率先进入「千亿军团」者似乎就代表了领先的竞争优势以及强大的资源集聚效应。冲千亿、拼规模,已经不仅仅是企业发展战略层面的问题,似乎更是一个关乎生存的问题,这也就决定了「千亿之路」的竞争之剧。

千亿争夺战或关乎生死

进入

2017

年以来,

商品房销售呈现前高后低

之势,加之

政策调控密集期

已经过去,

商品房销售再次大幅回落的可能性不大

,

尤其是在资金回款

的巨大

压力下

,众多房企会在第四季度加快推盘节奏,全力冲击年度目标,「千亿军团」或会再增员。

2017

年千亿房企或达

17

家,未来竞争将更激烈

就目前房企的销售情况来看,

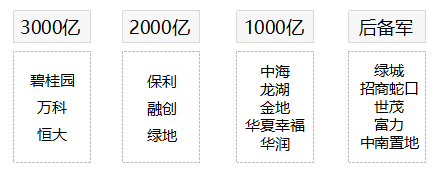

截止三季度末,突破千亿的房企已有 11 家

。除了已稳坐「千亿交椅」的一梯队之外,其他后进者也在纷纷追赶。例如,金地集团、华夏幸福、华润置地等在 9 月份业绩分别达到了 1023.2 亿、1010.3 亿和 1004.1 亿,使得「千亿俱乐部」的阵容进一步扩大。

千亿军团阵容(截止9月30号)

数据来源:CRIC 克而瑞咨询制图

除此之外,来势汹汹的「千亿后备军」也不容小觑。例如,目前绿城中国离千亿可以说只有一步之遥,招商蛇口、新城控股、旭辉集团目前规模都在 700-800 亿左右,在年底达到千亿似乎也是志在必得。另外,世茂房地产、鲁能集团、富力地产、中南置地、阳光城等目前的业绩规模在 600-700 亿左右,冲千亿也是指日可待。据克而瑞统计,

目前提出千亿目标的房企已多达六七十家,市场争夺也将进入白热化阶段

,因此,重压之下是否有新的「千亿黑马」涌现也未可知。

行业集中度进一步提升,房企内部分化也在加剧

3000

亿房企中,碧桂园前三季度销售规模已突破

4000

亿,万科和恒大的业绩也分别达到了

3947.8

亿和

3658.8

亿,预计

「三巨头」

年内业绩均有望突破

5000

亿。

另外,随着

2017

年度销售业绩的持续高增长,

保利地产、融创中国、绿地控股

也都在三季度末达到了

2000

亿

。

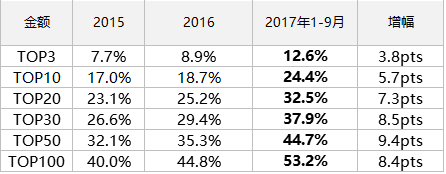

这些龙头及品牌房企业绩规模的高速增长,其直接结果就是房企的集中度持续上升。目前从金额方面来看,

TOP100 房企的集中度达到 53.2% ,占据市场份额过半

, TOP30 和 TOP50 房企集中度升幅最大,较 2016 年末分别上升了 8.5 和 9.4 个百分点。从面积方面来看, TOP50 房企集中度升幅最大达 5.4 个百分点, TOP100 房企的集中度达到了 32.1% 。(数据表)

TOP100房企集中度

数据来源:CRIC,中国房地产测评中心

克而瑞咨询制图

与此同时,千亿阵营与百强房企的内部分化也在加剧。其中, TOP3 房企的门槛由 2016 年前三季度的 2139 亿元提升至 3659 亿元,在各梯队房企中增幅最大达 71% ; TOP20 和 TOP30 房企的门槛增幅也较高,分别达到了 37.6% 和 51.2% ;

TOP10 房企的门槛首次超过千亿达 1010.3 亿元

。从目前状况来看, TOP10 房企和其他梯队房企的规模可以说差距颇大,前三季度仅 TOP10 房企就占据了近 1/4 的市场份额,而且这种差距还有进一步扩大之势。

「千亿军团」

的共同特质

虽然因为企业基因与战略策略的不同,每家房企的千亿路径不尽相同,但通过观察我们也可以发现,这些成功进入千亿军团的房企身上也有着许多共同点。

广积粮:土储土储还是土储

可以说,「千亿军团」在冲击规模的路上无不采用了「广积粮」的策略,这在龙头房企尤为明显。就碧桂园来说,仅去年一年新增土储就高达 7446.18 万方,创下了碧桂园历年拿地面积之最,这也成为碧桂园规模得以飞速攀升的「粮仓」。

从 2017 年已经过去的三个季度来看, 30 强房企的拿地规模已经超过去年一年,

在新增土地方面, 30 强房企新增土地价值总额达到 21653 亿,新增土地总建面达到 52307 万方,均已超去年一整年

。就异军突起的恒大来说,前三季度新增土地建面已达到去年全年的 71% ,尤其是以「恒大童世界」获取了大连低成本土储。因此,「敢拿地」成为「千亿军团」的一个不二路径。

2017年三季度房企新增土地前十名

数据来源:CRIC 克而瑞咨询制图

高筑墙:扩大城市布局,对一二三四线进行全覆盖

「千亿军团」规模的快速增长,离不开广泛的城市布局。一二线城市火热的时候就到一二线城市开疆拓土;但一二线城市吃紧的时候,就转战三四线,可谓一二三四线通吃。除了热点城市外,品牌房企几乎都在纷纷拓展,将城市战线不断拉大。

通过城市的广覆盖,不仅可以快速提升规模,也可以提升抗击周期风险的能力

。

且不说碧桂园、万科、恒大这些巨头房企,单看近年快速增长的融创,也可看出扩大城市覆盖也是拼规模的一大法宝。融创在今年仅用半年就达到了千亿,第三季度更是实现 956.2 亿的销售,较二季度环比大幅增长 40% 。

融创中国董事长孙宏斌曾表示,目前融创将二线城市作为战略布局的重点,并将不断进入其他城市。近两年,

除了继续聚焦北京、天津、上海、重庆、杭州之外,融创又进入了成都、南京、武汉、西安、济南等 8 个核心二线城市

;在华南区域,除了重点进入广州之外,融创还在不断地向周边城市如珠海、中山、佛山、东莞等进军。城市布局的扩大带来的直接结果是业绩的攀升,仅 9 月单月,融创就实现了 430.4 亿元的销售业绩,创单月销售历史新高。

速决战:产品标准化快速复制,加速周转

「千亿军团」的另一个共同特质是标准化产品线开发,

快速定位、快速决策、快速设计、快速开工、快速开盘,通过这种快复制的「速战速决」策略为企业赢得时间,赢得提升规模的真金白银

。

以三巨头为例,

碧桂园

曾有

700

个项目

同时

开工,从拿地到开盘仅仅需要

5

个月

;再如遍布

全国各地

的恒大

·绿洲

项目

,

无论是会所、售楼处,还是户型、外立面,几乎都是一模一样

;作为最早实现产品标准化的万科,更是将客户服务也做了标准化。对于做房地产来说,时间就意味着真金白银,通过产品标准化缩短建造工期,实现快速周转,似乎已成为行业的生存法则。「千亿军团」无不在通过