好处一

以公司名义买车比个人名义买,公司取得机动车销售统一发票,可以抵扣13%的增值税。

好处二

若是单位价值在不超过500万元情况下,可以在企业所得税上享受一次性税前扣除的优惠,大大降低企业所得税。

好处三

当然你也可以不享受固定资产一次性税前扣除的优惠,采取按期折旧的方式,逐步计入企业成本费用中,享受企业所得税的扣除。

好处四

公司名义买车,相关车辆的费用以及税费都可以计入企业成本费用中,从而抵扣增值税、企业所得税扣除的,无需再考虑能否扣除的问题,更不存在签订租车协议的情况了。

好处五

公司名义买车,增加了企业的固定资产,从而增加企业的资产总额,从而降低企业的资产负债率。

提醒

到底是以公司名义买还是个人名义买,不仅仅是考虑抵税的问题,还要更多的考虑企业自身管理、企业破产清算以及企业诉讼法律风险、以及下一步企业再卖出车辆的税负等等。

出售企业的车如何做账?

我是一家商贸公司,4月份把账面上的一辆前年购置的汽车出售了,如何缴纳增值税?如何账务处理?当时买的时候不含税价格20万元,抵扣了增值税3.4万元。现在仅仅卖了3.39万元。

1、转入固定资产清理:

借:固定资产清理 5万元

累计折旧 15万元

贷:固定资产 20万元

2、出售了3.39万元(未考虑附加税费等)

借:银行存款 3.39万元

贷:固定资产清理 3万元

应交税费-应交增值税-销项税额 0.39万元

3、结转固定资产清理净损失

借:营业外支出 1.61万元

贷:固定资产清理 1.61万元

提醒一下:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,需要按照适用税率征收增值税。目前增值税适用税率为13%。

因此你需要缴纳增值税销项税=3.39万元/1.13*13%=0.39万元

注意1:

你公司属于一般纳税人购进车辆时已经抵扣了增值税,因此销售的旧车不得享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意2:

若是你公司当时购进车辆时为小规模纳税人,后来被认定为一般纳税人后销售旧车的,则可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意3:

若是你公司销售自己已使用过的2008年12月31日以前购入的汽车,属于2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,则也可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意4:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,跟正常销售货物一样,既可以开具13%的增值税专用发票,也可以开具13%的增值税普通发票,对于不需要发票的个人客户,也应做无票收入来进行纳税处理。

注意5:

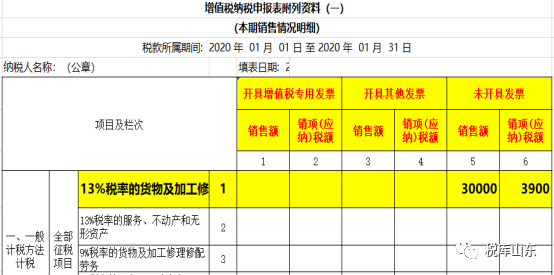

无票收入的增值税纳税申报如下:

好处一

以公司名义买车比个人名义买,公司取得机动车销售统一发票,可以抵扣13%的增值税。

好处二

若是单位价值在不超过500万元情况下,可以在企业所得税上享受一次性税前扣除的优惠,大大降低企业所得税。

好处三

当然你也可以不享受固定资产一次性税前扣除的优惠,采取按期折旧的方式,逐步计入企业成本费用中,享受企业所得税的扣除。

好处四

公司名义买车,相关车辆的费用以及税费都可以计入企业成本费用中,从而抵扣增值税、企业所得税扣除的,无需再考虑能否扣除的问题,更不存在签订租车协议的情况了。

好处五

公司名义买车,增加了企业的固定资产,从而增加企业的资产总额,从而降低企业的资产负债率。

提醒

到底是以公司名义买还是个人名义买,不仅仅是考虑抵税的问题,还要更多的考虑企业自身管理、企业破产清算以及企业诉讼法律风险、以及下一步企业再卖出车辆的税负等等。

出售企业的车如何做账?

我是一家商贸公司,4月份把账面上的一辆前年购置的汽车出售了,如何缴纳增值税?如何账务处理?当时买的时候不含税价格20万元,抵扣了增值税3.4万元。现在仅仅卖了3.39万元。

1、转入固定资产清理:

借:固定资产清理 5万元

累计折旧 15万元

贷:固定资产 20万元

2、出售了3.39万元(未考虑附加税费等)

借:银行存款 3.39万元

贷:固定资产清理 3万元

应交税费-应交增值税-销项税额 0.39万元

3、结转固定资产清理净损失

借:营业外支出 1.61万元

贷:固定资产清理 1.61万元

提醒一下:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,需要按照适用税率征收增值税。目前增值税适用税率为13%。

因此你需要缴纳增值税销项税=3.39万元/1.13*13%=0.39万元

注意1:

你公司属于一般纳税人购进车辆时已经抵扣了增值税,因此销售的旧车不得享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意2:

若是你公司当时购进车辆时为小规模纳税人,后来被认定为一般纳税人后销售旧车的,则可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意3:

若是你公司销售自己已使用过的2008年12月31日以前购入的汽车,属于2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,则也可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意4:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,跟正常销售货物一样,既可以开具13%的增值税专用发票,也可以开具13%的增值税普通发票,对于不需要发票的个人客户,也应做无票收入来进行纳税处理。

注意5:

无票收入的增值税纳税申报如下:

好处一

以公司名义买车比个人名义买,公司取得机动车销售统一发票,可以抵扣13%的增值税。

好处二

若是单位价值在不超过500万元情况下,可以在企业所得税上享受一次性税前扣除的优惠,大大降低企业所得税。

好处三

当然你也可以不享受固定资产一次性税前扣除的优惠,采取按期折旧的方式,逐步计入企业成本费用中,享受企业所得税的扣除。

好处四

公司名义买车,相关车辆的费用以及税费都可以计入企业成本费用中,从而抵扣增值税、企业所得税扣除的,无需再考虑能否扣除的问题,更不存在签订租车协议的情况了。

好处五

公司名义买车,增加了企业的固定资产,从而增加企业的资产总额,从而降低企业的资产负债率。

提醒

到底是以公司名义买还是个人名义买,不仅仅是考虑抵税的问题,还要更多的考虑企业自身管理、企业破产清算以及企业诉讼法律风险、以及下一步企业再卖出车辆的税负等等。

出售企业的车如何做账?

我是一家商贸公司,4月份把账面上的一辆前年购置的汽车出售了,如何缴纳增值税?如何账务处理?当时买的时候不含税价格20万元,抵扣了增值税3.4万元。现在仅仅卖了3.39万元。

1、转入固定资产清理:

借:固定资产清理 5万元

累计折旧 15万元

贷:固定资产 20万元

2、出售了3.39万元(未考虑附加税费等)

借:银行存款 3.39万元

贷:固定资产清理 3万元

应交税费-应交增值税-销项税额 0.39万元

3、结转固定资产清理净损失

借:营业外支出 1.61万元

贷:固定资产清理 1.61万元

提醒一下:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,需要按照适用税率征收增值税。目前增值税适用税率为13%。

因此你需要缴纳增值税销项税=3.39万元/1.13*13%=0.39万元

注意1:

你公司属于一般纳税人购进车辆时已经抵扣了增值税,因此销售的旧车不得享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意2:

若是你公司当时购进车辆时为小规模纳税人,后来被认定为一般纳税人后销售旧车的,则可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意3:

若是你公司销售自己已使用过的2008年12月31日以前购入的汽车,属于2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,则也可以享受按照简易办法依3%征收率减按2%征收增值税的政策。

注意4:

由于你公司属于增值税一般纳税人,销售已抵扣过进项税的汽车,跟正常销售货物一样,既可以开具13%的增值税专用发票,也可以开具13%的增值税普通发票,对于不需要发票的个人客户,也应做无票收入来进行纳税处理。

注意5:

无票收入的增值税纳税申报如下: