概要:

周四A股整体收涨,成交量小幅放大。石油板块继续走强,海南板块也延续周三强势表现,粤港澳大湾区概念领涨两市。新能源汽车迎来大洗牌,上下游行业发展趋势全解读。化工首席分析师解读行业最新走势,强烈推荐优质个股。

A股市场表现及策略

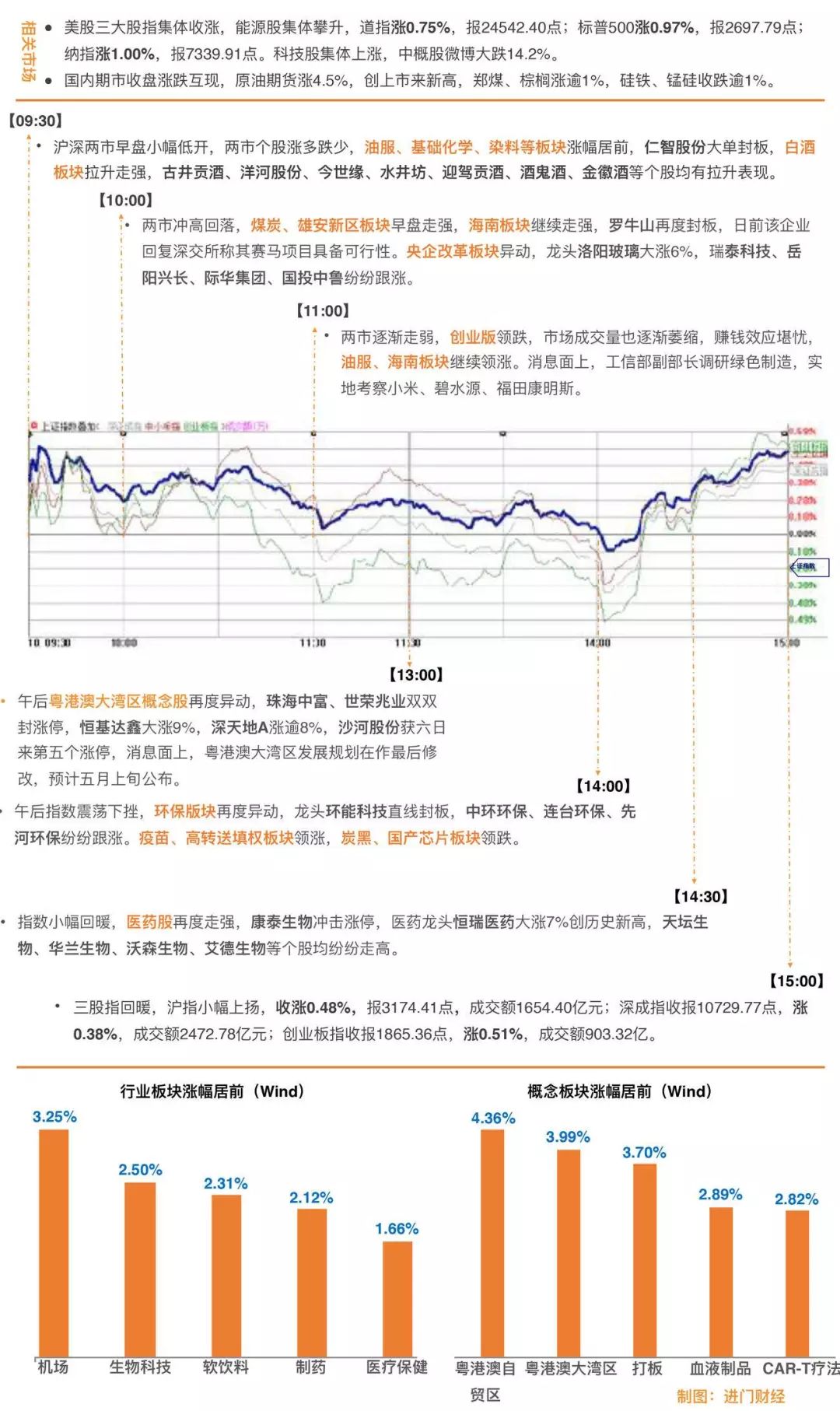

周四A股整体收涨,成交量小幅放大。沪综指收涨0.48%,深成指收涨0.38%,创业板指收涨0.51%,日K线四连阳。热点方面,石油板块继续走强,康普顿、仁智股份、通源石油等涨停。海南板块也延续周三强势表现,罗牛山涨停。粤港澳大湾区概念周四领涨两市,沙河股份、深天地A、深华发A等涨停。周四新出现在涨幅榜前列的包括生物医药、猪肉、医疗保健等。国产软件、芯片、卫星导航位于跌幅榜前列。

国泰君安指出,目前,市场仍处于风险因素消化期,情绪修复是驱动主因。3月规模以上工业企业利润同比3.1%,前值为10.8%。此前4月17日央行决定降准,利率短期继续大幅快速下行趋势难以延续。盈利与利率驱动力偏弱,市场主要靠情绪修复驱动。当前创业板指从春节时点海外冲击影响中修复,而上证综指数并未显出修复迹象,市场情绪修复进程预计仍以相对缓慢节奏展开。

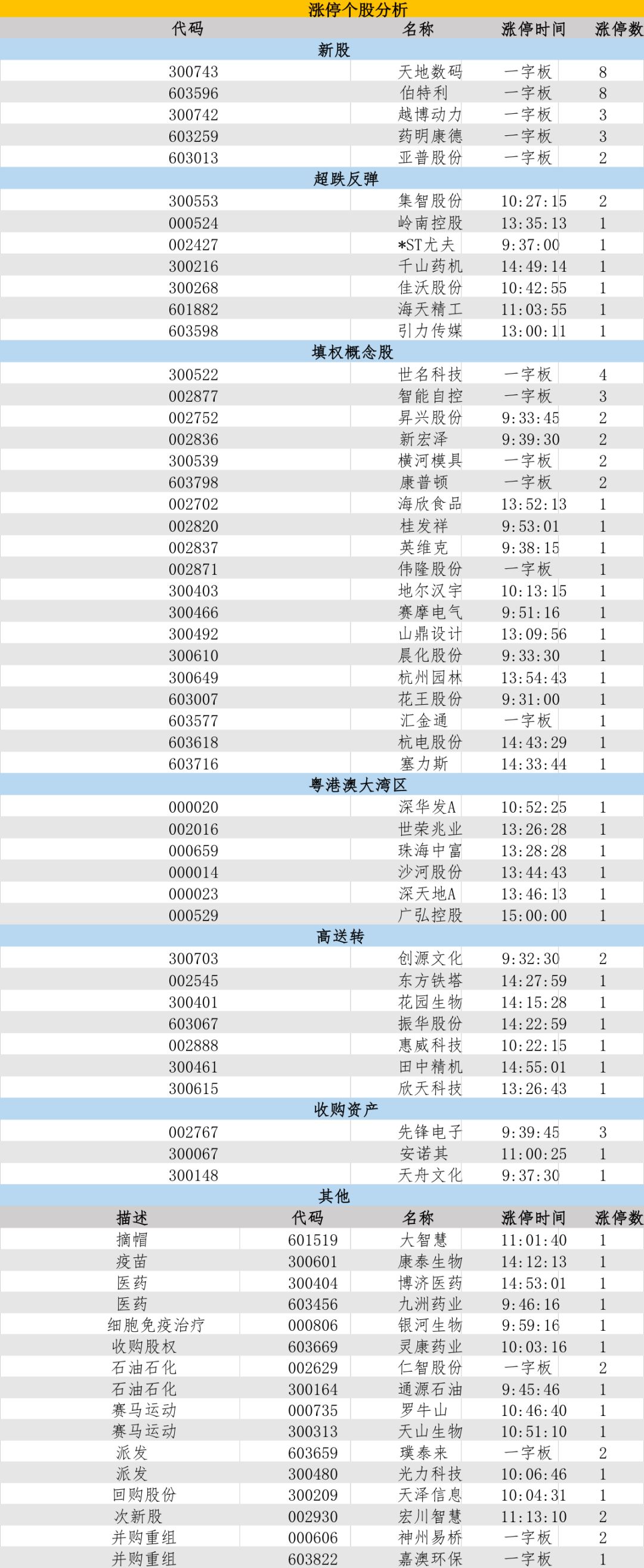

图解涨停股

热点事件解

今日牛板:新能源汽车

主要逻辑:乘用车市场高增速,多重政策促进需求

新能源汽车板块今日震荡上行,璞泰来(603659)、越博动力(300742)一字涨停,英维克早盘强势封板。一季报显示新能源乘用车市场呈现高速增长,市场普遍预期今年下半年增量将会加速;政策方面,多地明确两年内新增公用车辆中新能源车辆占比,未来销量无忧。下游产品的升级与市场化促进上游企业的技术升级,龙头企业优势加强。

机构解读:

华创证券汽车欧子辰分析称,

新能源汽车尤其是中高端纯电动车逐步被市场接受,2018年销量高增长无忧。上游资源与材料率先受益,

建议重点关注。整车环节,真实需求打开带来巨大市场空间,短期来看,面向消费者的新车型续航里程、配置的持续提升与价格的不断下探迫使行业进入科学有序竞争阶段 ,龙头市场地位不断加强,推荐上汽集团(600104)、宇通客车(600066)。

平安证券电力设备朱栋认为

国家补贴下调影响行业利润水平,新能源汽车领域仍是行业主要增长点。

在新能源汽车产销量增长具备确定性的前提下,具备价格成本刚性、客户结极优势的细分领域具备更好的业绩弹性。国补向高能量密度、高续航里程乘用车产品倾斜,动力三元材料领域成为最具业绩弹性的细分领域;同时动力电池领域在国补下降、技术快速迭代下迎来第事次市场集中度提升。

方正证券汽车零部件王永辉这样解读行业变革:

行业洗牌倒逼产业升级,专业化厂商加速崛起。

政策向高续航里程车型倾斜,高端乘用车成为主力消费车型,

产品技术门槛攀升叠加补贴退坡,倒逼产业升级, 拥有核心竞争优势的企业有望与优质主机厂深度绑定,以量补价逆势成长。

推荐关注布局电驱动系统总成,并具备高研发与供应链管理的企业。推荐汇川技术(300124)、英博尔(300048)。 另外建议关注与下游主机厂战略合作的的电驱动企业,如华域 汽车(600741)拟与麦格纳成立合资公司用于动力总成研发制造;大洋电机(002249)与北汽新能源成立合资公司为北汽系新能源汽车提供电机配套。

今日牛板:

医药生物

主要逻辑:

行业继续高增长,歌礼有望登陆港交所

5月10日生物制药板块全天上扬收涨2.54%,登顶涨幅排行榜,5月8日独角兽药明康德正式挂牌,连续两日一字涨停;5月9日歌礼生物技术正式递交港交所上市申请,板块龙头势头正劲。一季报显示生物医药市场正快速增长,市场预计需求将持续放量。CAT-T 疗法适应症获批推动力自板块的又一轮上涨。

机构解读:

中银国际证券医药商业邓周语分析称

生物药各板块内公司差异较大,龙头企业保持了稳健快速增长。

生长激素随市场接受度提高及消费需求提升持续放量;二代胰岛素由乙调甲利于基层市场开拓,三代胰岛素上市后将借助现有渠道网络逐渐放量。

渤海证券生物制品张冬明指出

歌礼生物上市将有望开启内地生物医药科技发展和香港资本市场的双赢格局。预计未来将会有越来越多的内地生物科技企业赴港上市,国内生物科技行业将迎来快速发展,继续看好国内创新型生物药企的发展。

推荐议投资者继续关注业绩优良、产品有望进入新医保目录的生物创新药企业: 安图生物(603658)、通化东宝(600867)、双鹭药业(002038)以及康泰生物(300601)。

今日牛板:

粤港澳大湾区

主要逻辑:

发展规划落地前夜,区域主题又一轮发热

5月10日粤港澳大湾区规划上报国务院做最终修改,五月上旬将正式公布,消息一出,市场情绪高涨,板块一路上扬带动了原本低迷的大盘。酝酿了一年之久的大湾区规划终于到了落地前夜,若大湾区建设顺利成为世界“第四大湾区”,将带动该地区经济进入新的一轮高速增长。此外,深圳新机场规划也于5月10日正式公布。华发股份(600325)、招商蛇口(001979)、越秀金控(000987)均将长期受益。

机构解读:

华泰证券宏观李超此前分析道:

粤港澳

区域投资主题近期会有所升温。主要投资方向有四个,第一大投资方向是基建,围绕粤港澳联通以及广东境内区域建设;第二大投资方向是广东域内龙头企业,在进一步开放和国家鼓励建设的情况下,会强者恒强;第三大投资方向是贸易与港口领域,往往是湾区建设较先受益的领域;第四大投资方向是要素资源加速流转。

兴业证券房地产阎常铭指出,招商蛇口在前海蛇口自贸区拥有丰富土储,未来销售将保持高速增长,中长期看好公司投资价值。

路演回顾

招商

证券

|

化工首席周铮

:

近期化工投资策略

首先重申化工行业投资逻辑:

对企业业绩影响最大的是价差而非绝对价格,并且投资者不应过度关注化工产品价格的短期小幅波动,未来影响的主要因素从生产成本转变至环保政策,投资者应适当把握长期趋势。

从价格上来看,三氯乙烯、重质纯碱、国际丁二烯、聚合MDI、国际硫酸涨幅幅居前,液氯及维生素价格大幅下跌,去年的维生素价格牛市今年难以延续。重点推荐五个投资标的:

华鲁恒升(600426):尿素业务方面,农产品预期价格上涨,甲醇盈利高起,小企业受环保等限制导致尿素开工率不高等因素有望维持尿素高价;醋酸原材料价格下降,价格景气;9月份50万吨乙二醇项目即将投产,模型预测4月净利润与3月持平。未来趋势是石油价格上涨,环保趋严,化工品价格下行空间及概率均小,值得长期看好。

阳谷华泰(300121):橡胶助燃剂产能受环保核查高压影响,部分企业限产停产,为其带来扩大市场份额的机会。二季度业绩预期好于一季度,明后两年新产能集中投放,发展新材料业务。

金禾实业(002597):硝酸业务主要竞争对手安徽淮化停产,双氧水价格上涨,三氯蔗糖市场主导降价。

利尔化学(002258):草铵膦项目提前投产,新工艺成本远低于同行。

合盛硅业(603260):环保高压淘汰部分落后产能,下游需求平稳增长,行业供需结构持续改善。

进门财经APP路演预告

5

月

10

日

15:30

#机构通

华泰证券 | 首席培训:中国“先进制造”的崛起机遇 机械行业研究框架分享

16:00

#机构通

招商证券 | 电话会议:伊朗核问题解读专家电话会议

19:00

#机构通

新时代证券 | 电话会议:体外诊断主体电话会议 第二弹重磅来袭

20:00

万国数据(NASDAQ:GDS)2018年一季度业绩交流会

20:

0

0

玉柴国际(NYSE:CYD)2018年一季度业绩交流会

20:00

#专场

长江证券 | 赵伟:近期宏观政策是否转向

21:00

#机构通

招商证券 | 零售首席许荣聪:从上市公司年报看新零售如何提供新动力

5

月

11

日

09:

3

0 ATA公司(NASDAQ:ATAI)2018年一季度业绩交流会

略

15:

3

0

华泰

商证券 |

有色首席李斌:寻预期差 聚焦电子 军工 和二线锂

项