1

、

9

月乘用车市场回顾

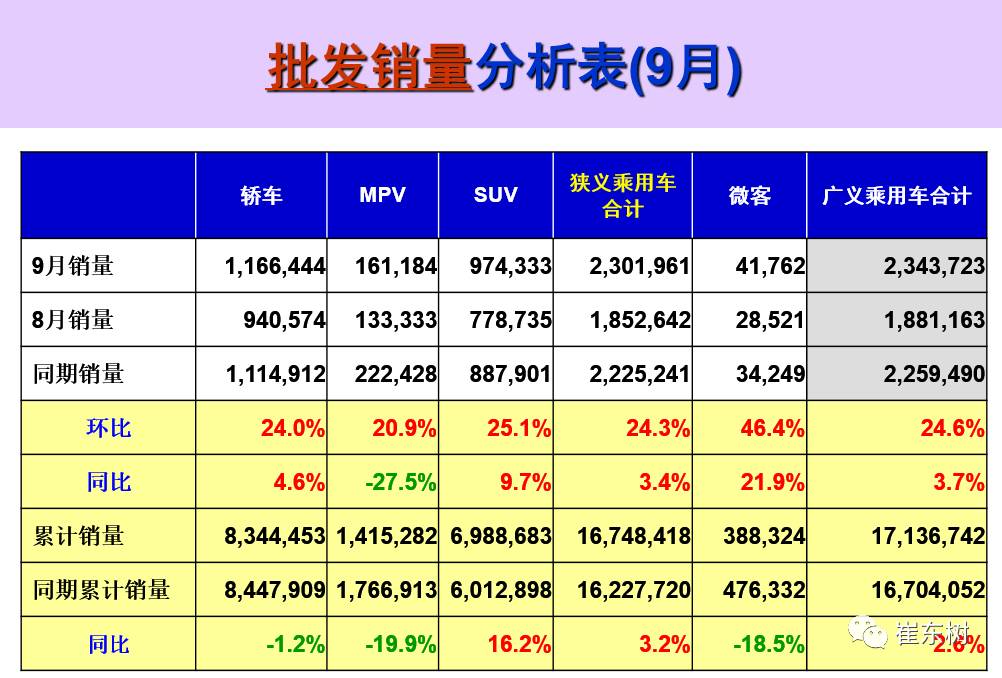

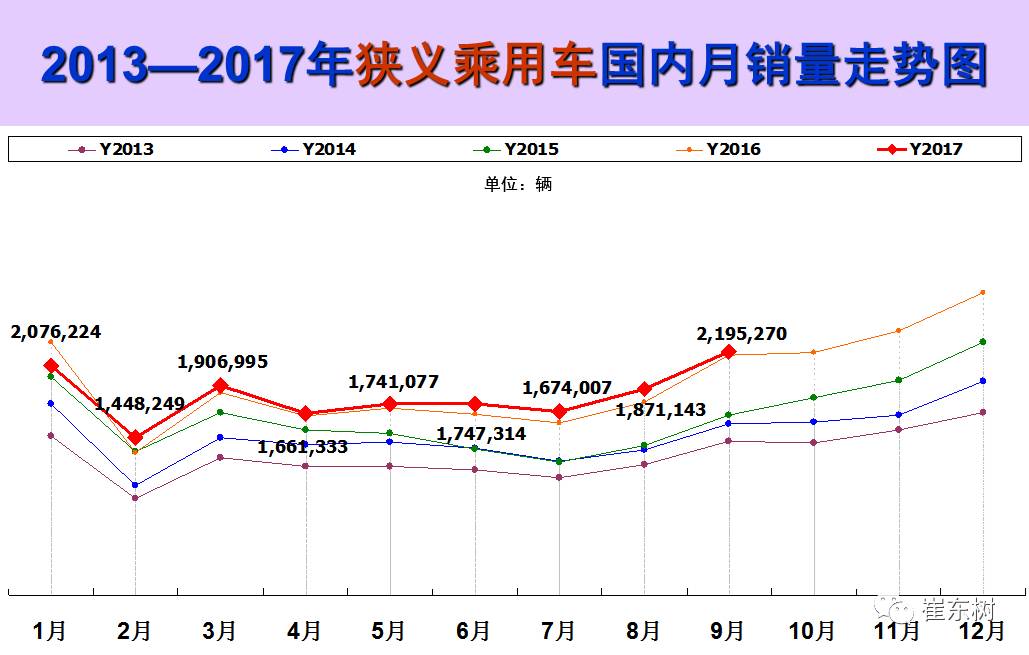

9

月乘用车零售达到

220

万台,在同期超高基数下同比增长

1%

,稍低于年累

2%

的增速表现;但

9

月零售环比增长

17%

,相对过去

10

年的平均环比增长是持平的,这虽然有中秋在

10

月的因素,因此

9

月增长基本符合历史预期。

9

月车市零售增长主要动力是

SUV

的

14%

的较快增长,

B

级

SUV

和豪华车保持较好增长态势。

MPV

同比增

-27%,

轿车市场的增长也是

-2%

。

9

月的经济环境相对平稳,虽然环保治理对个别中小企业带来一些压力,但车市消费仍有较强韧性,尤其是消费升级带来的车市增长动力较强。

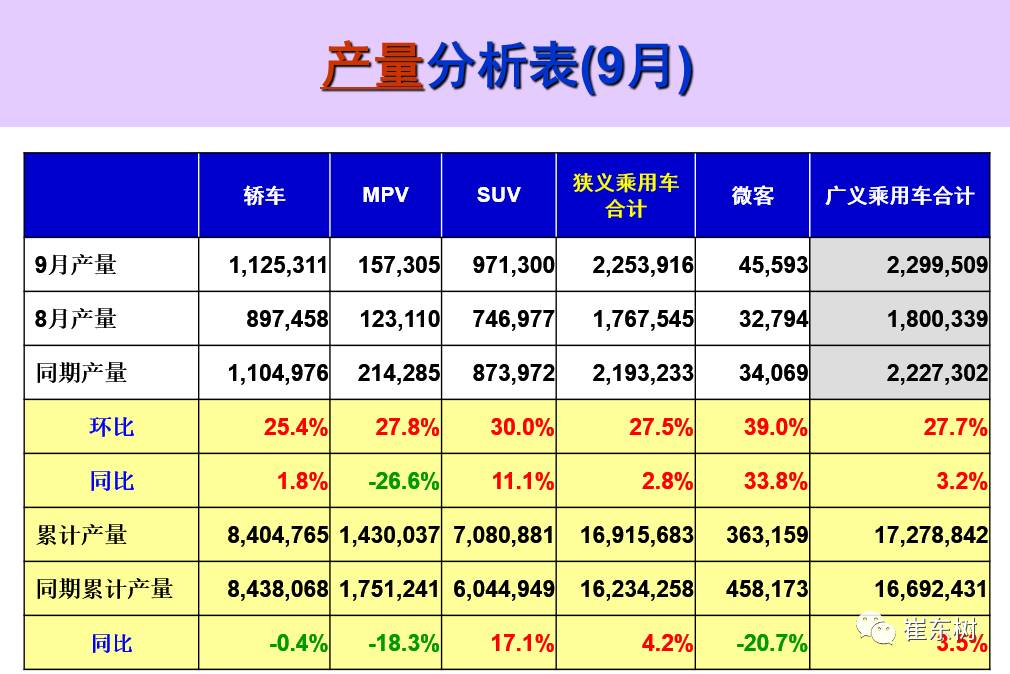

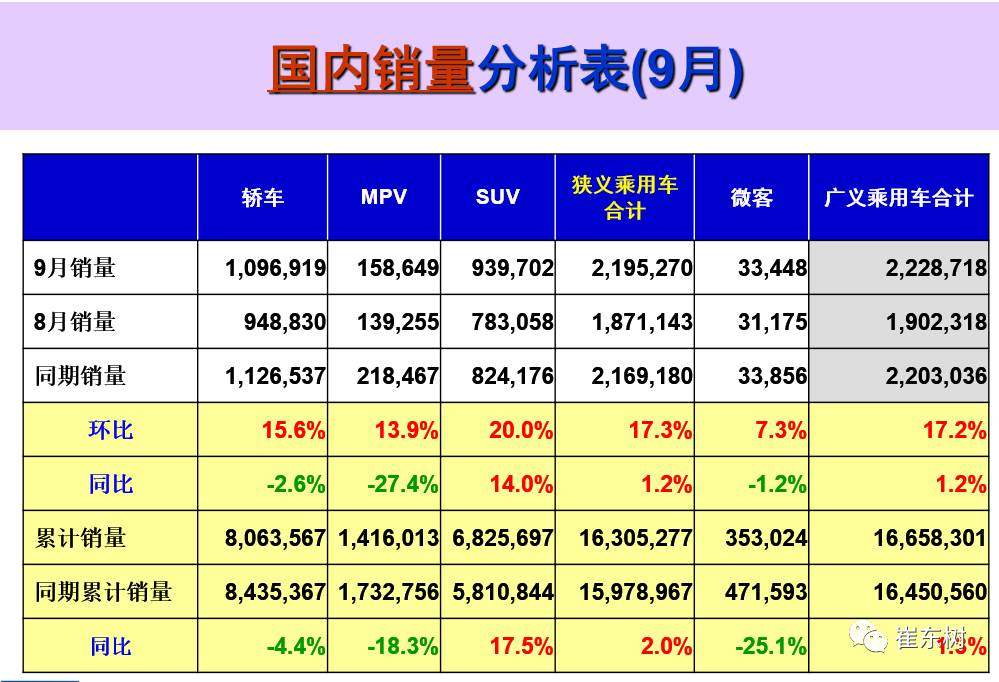

9

月的自主品牌负增长,但亮点突出、分化加剧。德系和日系受益消费升级和产品优势而表现较强,韩系通过更强的价格定位调整,销量也有提升。

9

月厂家库存下降

5

万,经销商库存增长

5

万,形成生产增长较慢的原因也是部分合资企业的生产弹性较小,部分旺销车型生产增长不多,甚至个别厂家出现厂家零库存的现象,这也验证了淡季不建库存旺季缺货的局面。

9

月是

3

季度末,部分厂家坚持努力提升批发销量为良好环境做贡献,形成经销商库存在连续

5

个月下降后的小幅增长。

9

月的新能源车销量达到

5.8

万台,环比

8

月增长

10%

,虽然北京新能源车年末购车数量放缓,但双积分政策推动下全国新能源车保持良好上升的趋势。

2

、

10

月乘用车市场分析

10

月有

17

个工作日,较

16

年

10

月少一个,节后有效销售时间短

,

加之中秋国庆

8

天长假的节前备货较充分,

10

月产销的环比表现不会很强。

随着环保治理严格和楼市企稳的消费回流,家庭购车的需求推动车市增长。

10

月的节后连日阴雨也是提示异常天气需要提早购车。

年末新能源车购置税免税政策尚未明朗,双积分政策的发布推动厂家努力实现今年新能源车的较好增长,年末的新能源车需求升温态势也会逐步体现。

10

月喜迎

党的大会

召开,各方面都会努力为党的

大会

召开创造良好氛围,

10

月车市走势相对平稳。而

16

年的

10

月有购置税退出传言的购车火爆期和公路治理轿运车的运力恐慌期叠加的进销两旺特色,因此今年

10

月难以实现

15

年和

16

年出现的银九金十的走势。

3

、

17

年乘用车市场增速仍需更谨慎

乘联会在

5

月初时调低

17

年零售增速到

5%

,当时也是抱有一些乐观的期待的。但乘用车消费不旺的现象并未大幅改善,

17

年

6-9

月的乘用车零售增速仅有

5%

,

9

月的乘用车零售增速有高基数下进一步回落的风险。考虑到目前的汽车市场增长是重卡超强、消费类乘用车持续偏弱,中小城市和县乡市场消费拉动不强的现象较明显,因此自主品牌增长速度放缓,

MPV

类车型深度调整的形势依旧严峻。

乘用车市场有周期性领先的指标意义。在经济有压力的时候,刺激车市促进经济走稳,形成

15

年底车市快速增长的效果,

16

年增长也是持续很强,

17

年的经济走稳走强,乘用车面临较高基数的压力相对突出。

从国家统计局数据看,汽车行业的应收账款持续处于高位,

16

年

4

季度的应收账增长较强,

17

年的进一步拉升有一定难度,企业也会更谨慎。

目前的车市低迷带来的新品价格突破性调整力度较强,车市也面临向新能源转型的过程。传统车的强力促销增量难度较大,高端车型的年末增量弹性小,因此对

4

季度的市场更不易乐观,全年零售增长下调到

3%

左右更为谨慎安全。

3

、双积分政策推动汽车产业由大变强

新能源车双积分政策文件,这也是在部分国企新能源不强、外资新能源没投入的背景下,历经多年磨合、冲破各方阻力的重要政策,必将对中国新能源车产业实现由大变强的趋势予以有效的推动。

此次文件的总体变化点是

3

点。首先是新能源积分

18

年

8%

的不考核,

19

年和

2020

年的新能源积分可以合并考核,这是新能源车从鼓励推动到强制推进的有序进程,也给先发展新能源的企业更多的鼓励支持。

2

、强化积分管理平台责任,有序推进积分的管理。

3

、新能源积分门槛降到

3

万,迫使更多企业需要应对双积分考核,尤其是部分进口车企也要适应中国的政策环境。

此前说中国在研究禁售传统燃油车的时间表,对新能源与传统车双积分政策是有效的推动,逐步提升新能源车的占比,有利于传统燃油车的转型升级,是符合国际趋势的,国际车企也已经觉醒并纷纷发布转型新能源车的时间表。

目前推动双积分政策就是有效的推动企业转型新能源,实现逐步停止销售传统燃油车的线路组合,这对企业的转型有明确的进度要求,也是符合国际潮流的趋势。

4

、传统燃油车退出需要梯度化时间表

随着欧洲柴油排放污染问题和减排压力,导致欧洲车企也是不得不考虑传统车电动化升级的趋势。目前国内也即将启动制订停止生产销售传统能源汽车的时间表的相关研究准备工作。

研究停售传统燃油车的时间表应该是有效的衔接乘用车双积分政策的新能源推动和商用车为补贴发展新能源的矛盾问题,有利于实现客车、物流车等新能源化的持续推进。

中国停售燃油车需要梯度化的时间表,停售传统燃油车起步快、分区域、重点领域推进、特殊领域不必停售。中国最差的是是柴油技术,北京等限购城市的移动源污染主要是柴油车的问题。因此我们必须壮士断腕,必须强化特大城市的传统柴油车的退出时间表。