■流动性:上周短期流动性好于长期

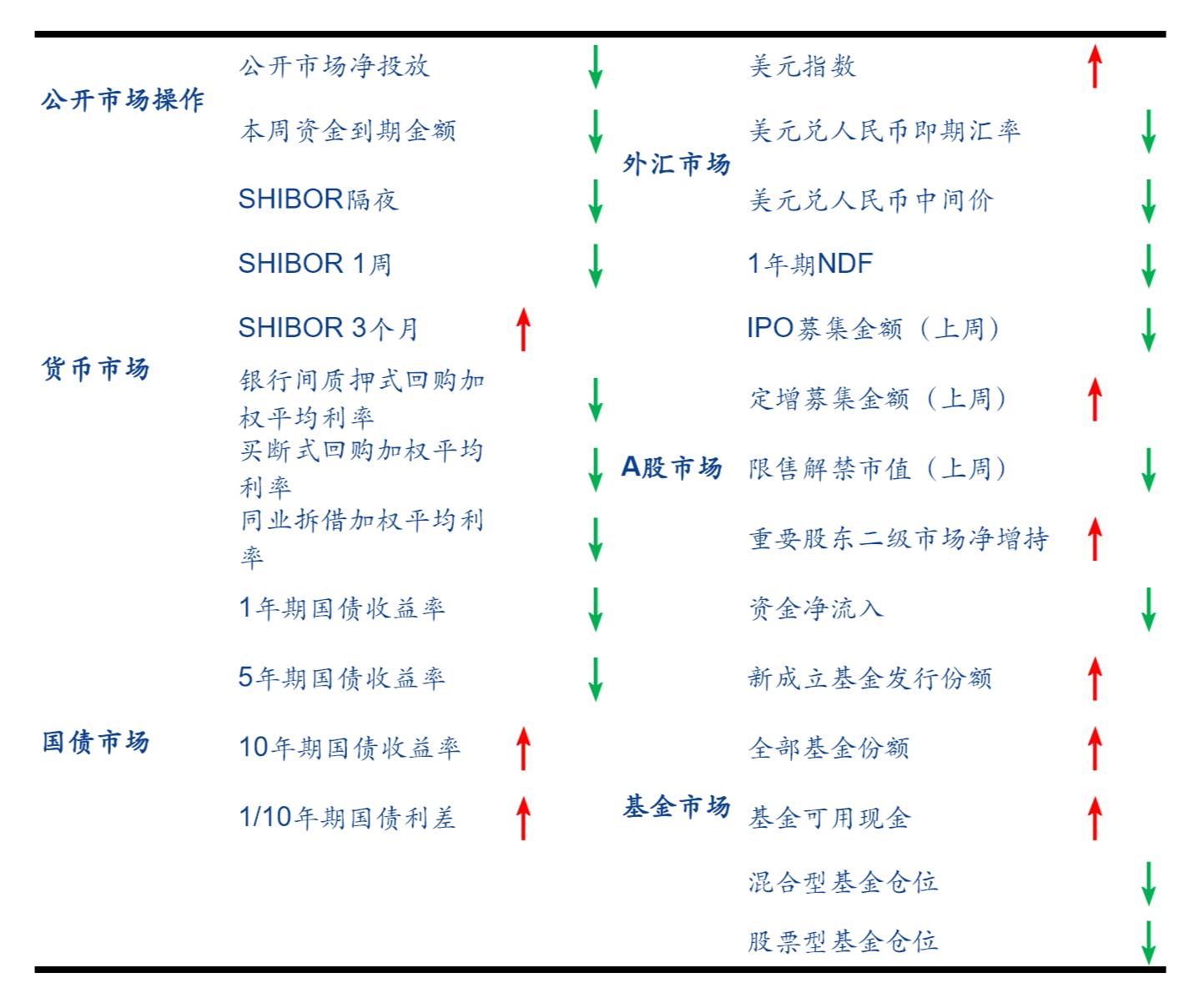

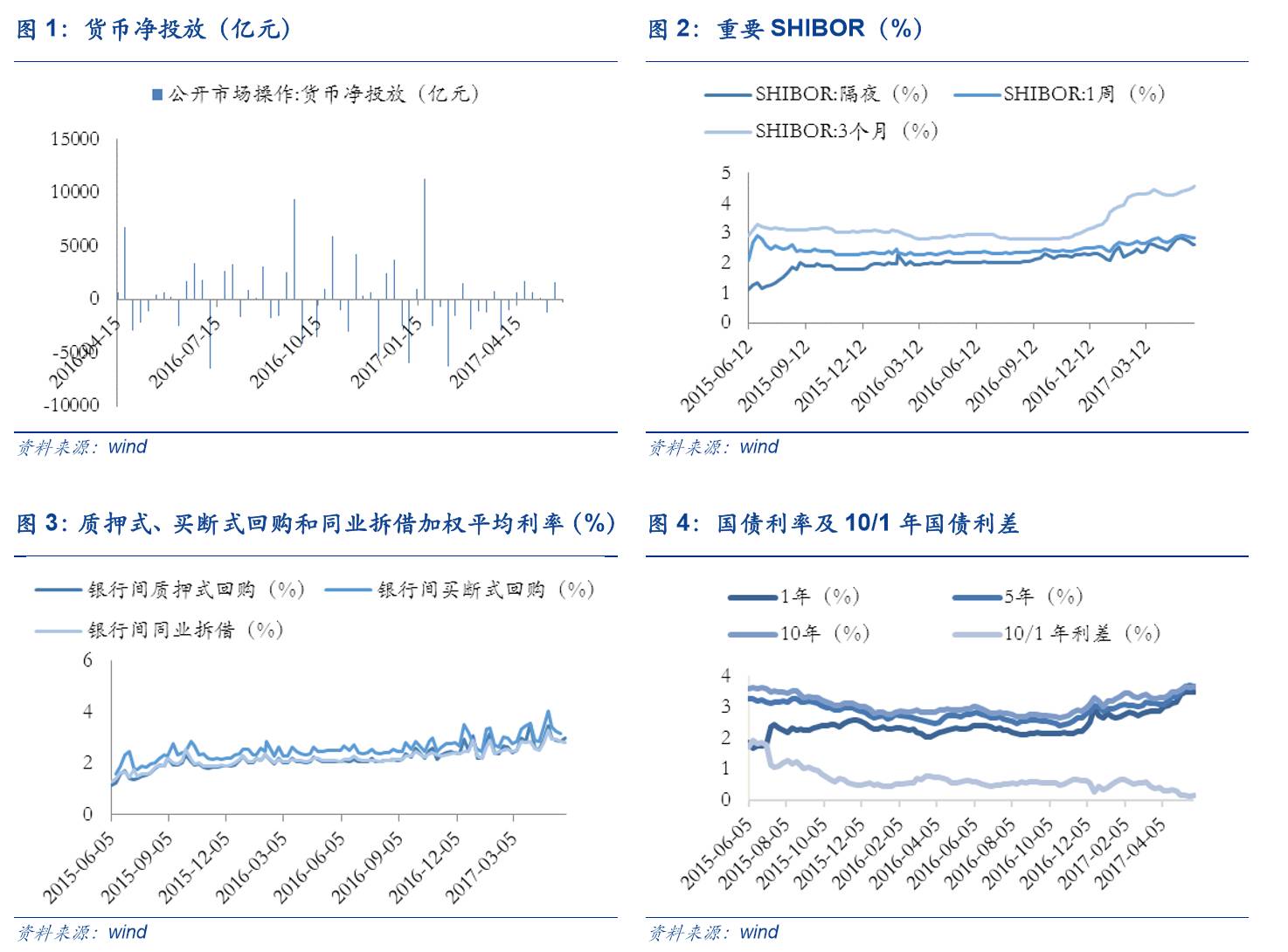

公开市场操作:上周央行净回笼300亿。上周公开市场净回笼300亿元,本周资金到期金额共计3300亿元。

货币市场:上周货币市场利率长端继续上涨。上周隔夜SHIBOR

较上上周下行11bp至2.61%,3个月SHIBOR较上上周上涨8bp至4.54%。银行间质押式回购加权平均利率较上上周上涨12bp至2.96%,买断式回购利率较上上周上行35bp至3.50%,同业拆借利率较上上周下行4bp至2.80%。

国债市场:上周1年和5年期国债收益率下行。上周国债1年期国债收益率下行1bp至3.47%,5年期国债收益率下行3bp至3.66%,10年期国债收益率上行3bp至3.65%,1/10年期国债利差上行4bp至0.18%。

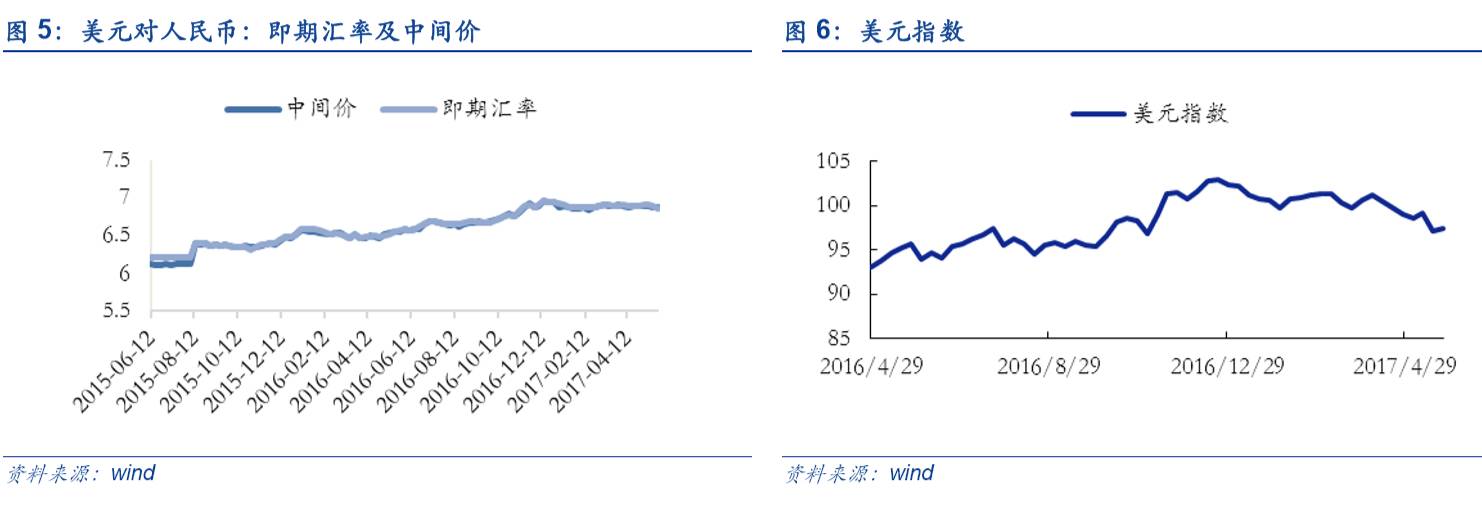

外汇市场:上周美元指数上行,人民币升值。上周美元指数较上周上涨0.31%至97.41,美元兑人民币即期汇率下调316个基点至6.8610,人民币中间价升值88基点至6.8698,最新1年期NDF为7.0266。

A股市场:上周A股资金净流入下滑51.44%。一级市场方面,上周共有5家公司完成IPO网上发行,募集资金共15.92亿元;上周共18家公司公布定增预案,预计募集资金共1008.94亿元,较上上周同比上涨137.86%。二级市场方面,上周重要股东二级市场净增持1.56亿,上上周净减持13.71亿。上周全部A股资金净流入-888.95亿,较上周环比下滑51.44%。

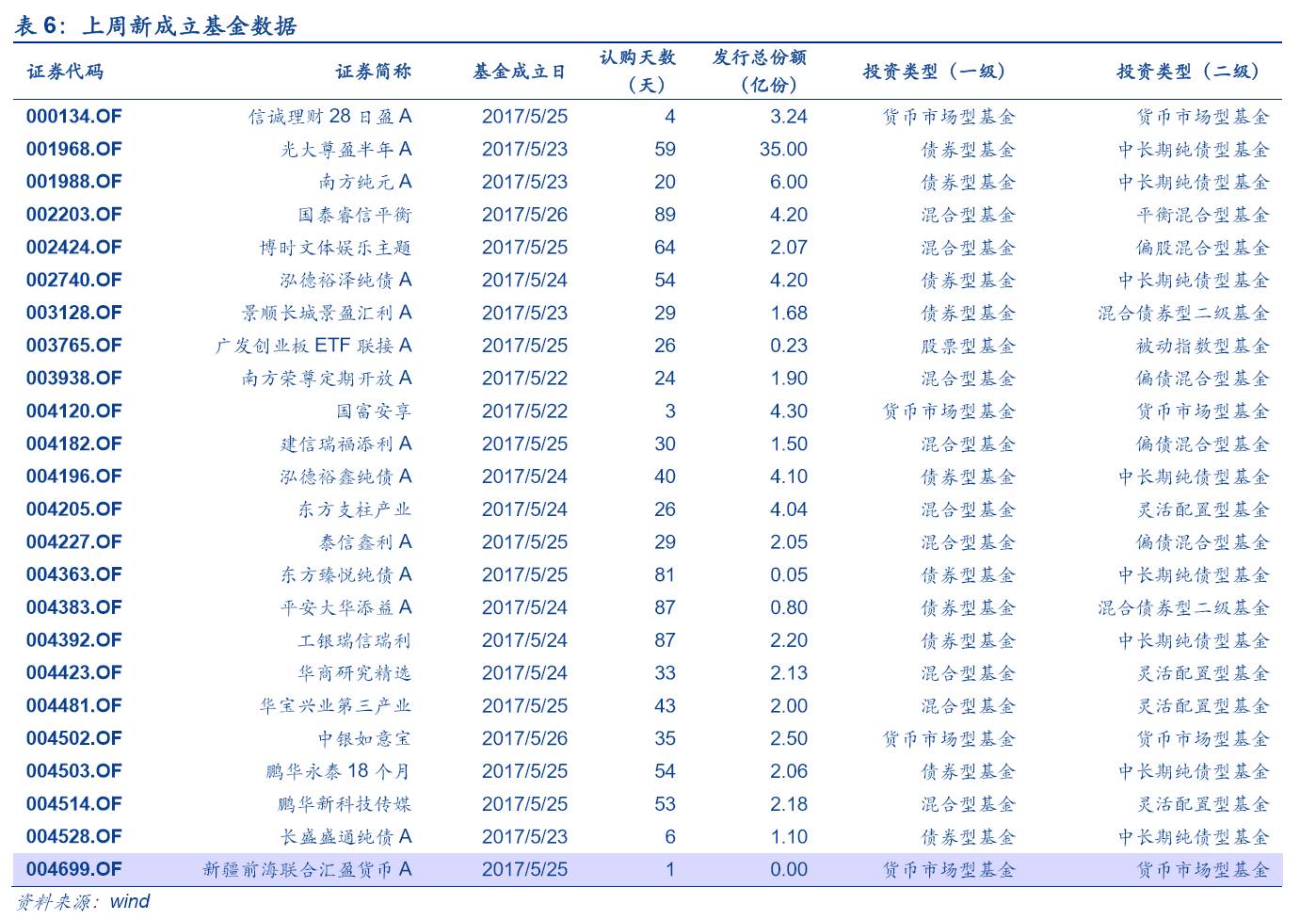

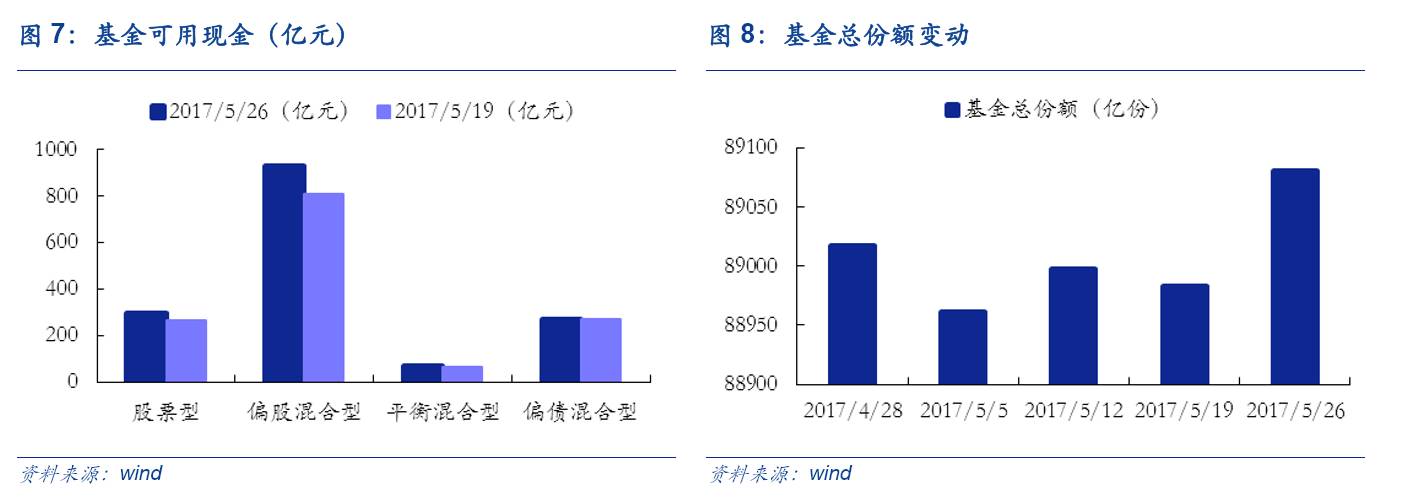

基金市场:上周基金发行份额上涨55.65%。上周新成立24只基金,发行份额为89.55亿份,较上上周上涨55.65%。全部基金份额89081.13亿份,较上周环比上涨0.11%。

■市场情绪:减持提振A股,国际避险升温

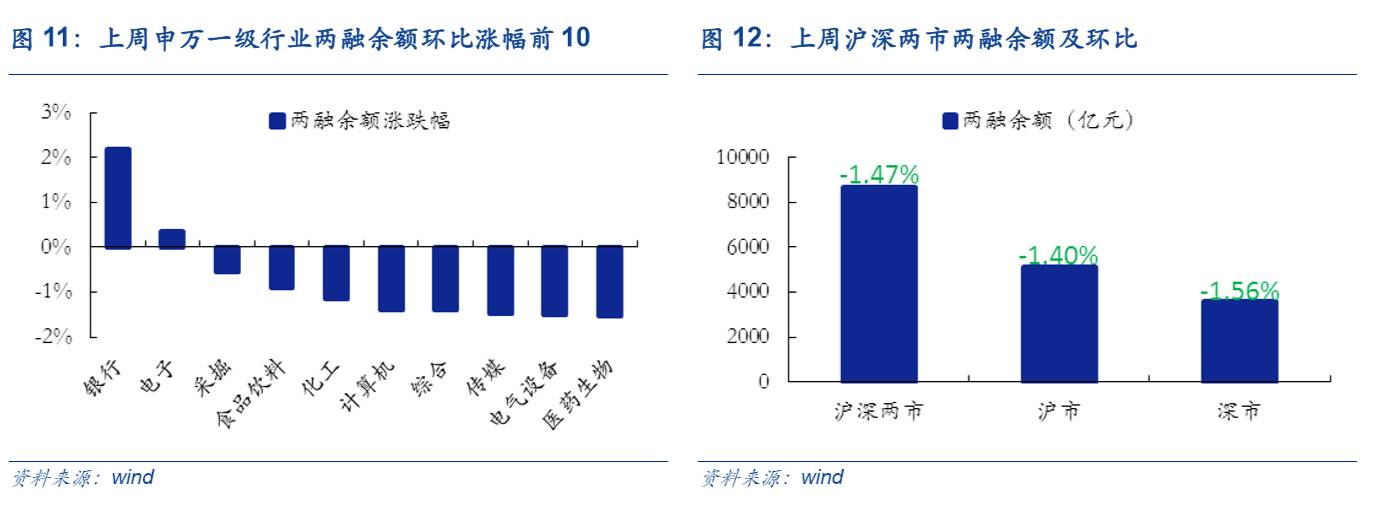

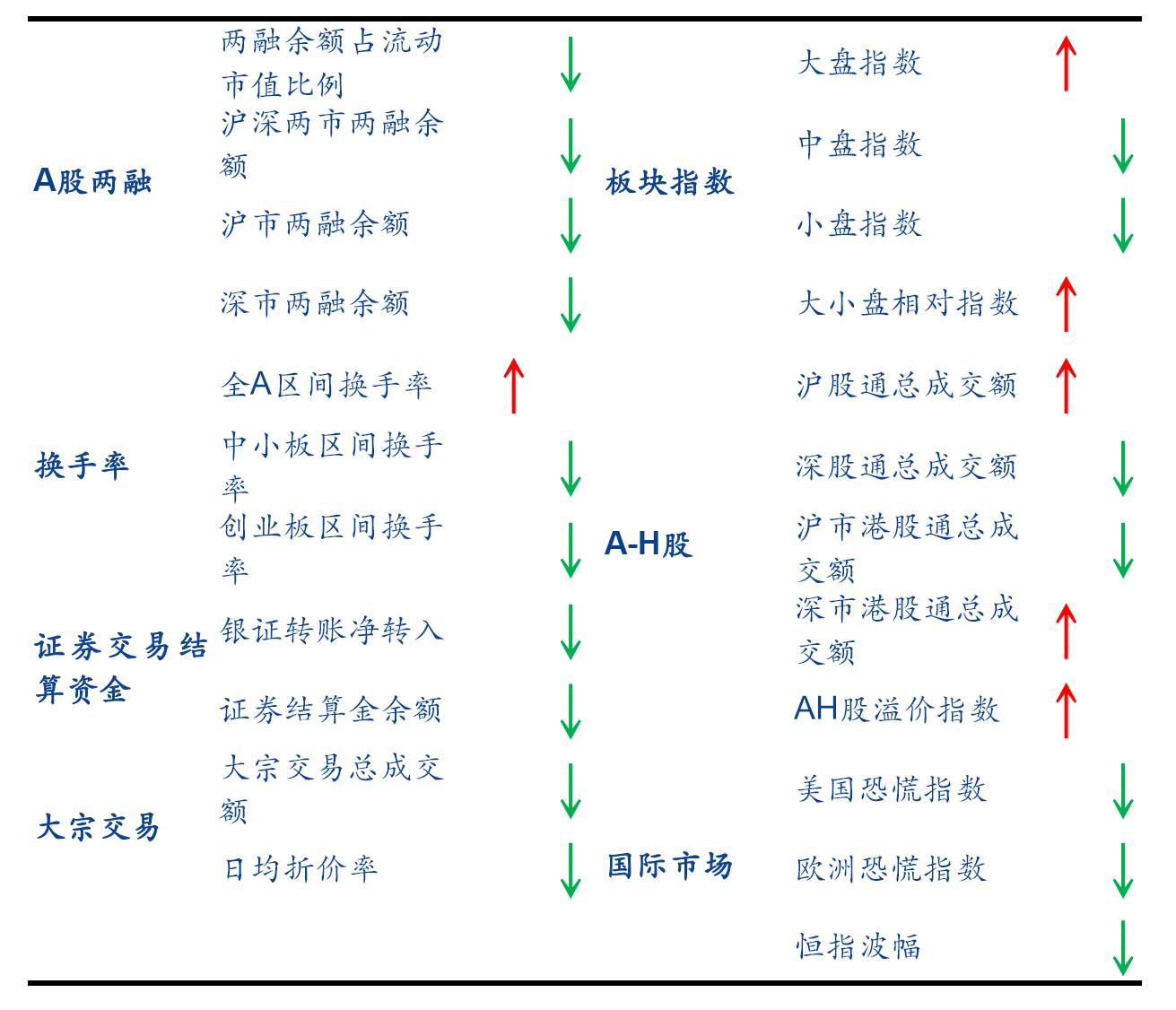

两融:上周沪深两市两融余额为8686.33亿元,环比上周下降1.47%。占A股流通市值比例为2.19%,较上上周下跌0.04%。

换手率:上周全部A股区间换手率上涨0.09%达到4.01%;中小板换手率下跌0.01%达到7.08%;创业板换手率下跌0.90%达到10.37%。

大小盘:申万大盘指数上涨2.76%至2865.37,小盘指数下跌3.10%至4700.80,大/小盘相对指数为60.72,较上周上涨6.05%。

资金:上周银证转账净转出895亿元,证券结算金余额12228亿元,较前一周环比下跌0.85%。

大宗交易:上周大宗交易成交额共151.79亿元,环比上涨1.28%,日均折价率上涨0.65%至3.96%。

AH股:上周AH股溢价指数收于121.29点,较上上周环比上涨1.78%。

国际市场:上周美国恐慌指数下跌2.23至9.81,恒指波幅下跌1.44至11.81,欧洲恐慌指数下跌1.61至13.85。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

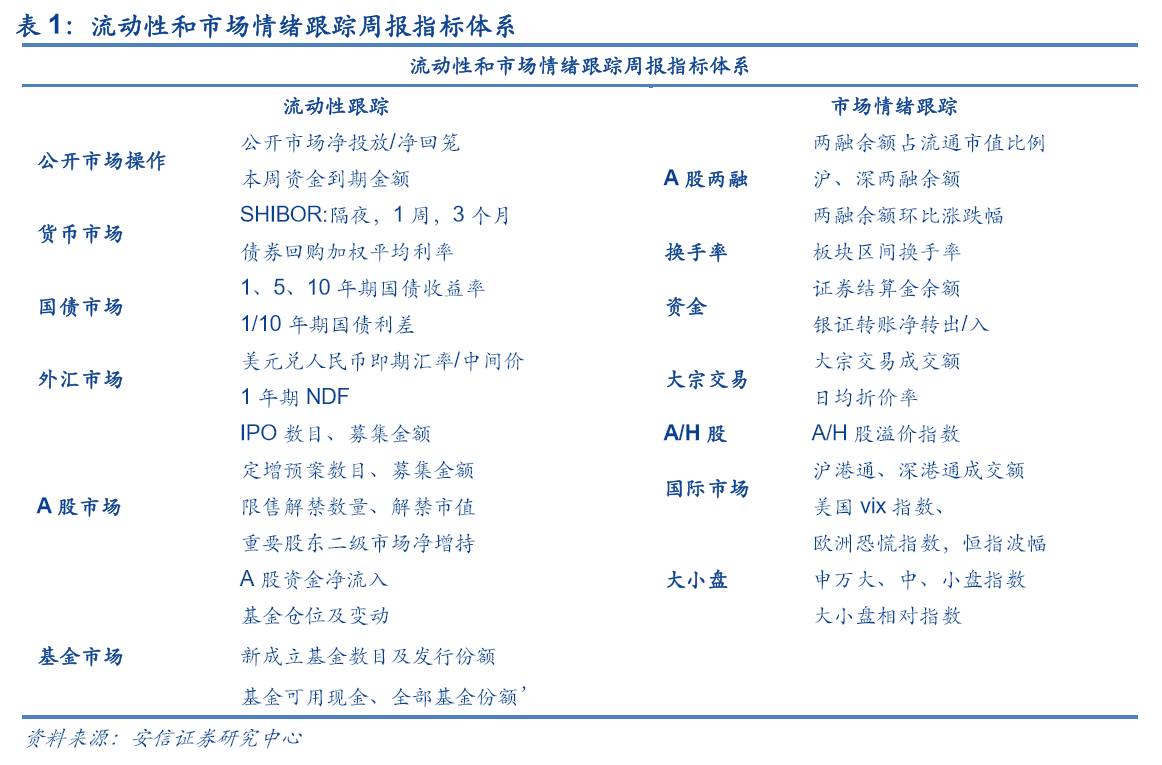

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、大小盘A-H等7个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1 公开市场操作:上周公开市场净回笼300亿元,本周资金到期金额共计3300亿元。

解读:上周央行净回笼300亿。上周央行公开市场操作转向净回笼,符合央行稳健中性政策。随着进入6月MPA考核阶段,流动性压力较大,我们预计央行将采取相应措施对冲6月不利因素,流动性大概率偏紧。

1.2 货币市场:上周隔夜SHIBOR较上上周下行11bp至2.61%,3个月SHIBOR较上上周上涨8bp至4.54%。银行间质押式回购加权平均利率较上上周上涨12bp至2.96%,买断式回购利率较上上周上行35bp至3.50%,同业拆借利率较上上周下行4bp至2.80%。

解读:上周货币市场利率长端继续上涨。上周短端SHIBOR继续下行,长端SHIBOR持续上涨。近期央行操作呈现明显的锁长放短特征,偏好使用短期逆回购调节临时流动性缺口,因此短期资金面相对宽松。同时,上周银行间质押式回购、买断式回购利率大幅上涨,同业拆借利率继续下行。

1.3 国债市场:上周国债1年期国债收益率下行1bp至3.47%,5年期国债收益率下行3bp至3.66%,10年期国债收益率上行3bp至3.65%,1/10年期国债利差上行4bp至0.18%。

解读:上周1年和5年期国债收益率下行。上周1/5年期国债收益率结束持续上涨均进入回调,5/10年期国债收益率仍处于倒挂但差距缩小,说明金融监管压力仍在,机构加码意愿依旧偏弱。结合央行表态稳定市场预期,我们预计短期国债收益率进入回调,长期国债收益率震荡上行但空间有限。

1.4 外汇市场:上周美元指数较上周上涨0.31%至97.41,美元兑人民币即期汇率下调316个基点至6.8610,人民币中间价升值88基点至6.8698,最新1年期NDF为7.0266。

解读:上周美元指数上行,人民币升值。上周美联储会议纪要公布,美联储官员表示再次加息的可能性变大,市场预计6月加息或将提上议程。同时,周内公布修正后美国一季度GDP年华环比增长1.2%,超过预期的0.9%,叠加耐用品订单数据靓丽,加息概率进一步提升。我们预计本周美元指数延续小幅上升,人民币汇率维持窄幅波动。

1.5 A股市场:上周A股资金净流入下滑51.44%

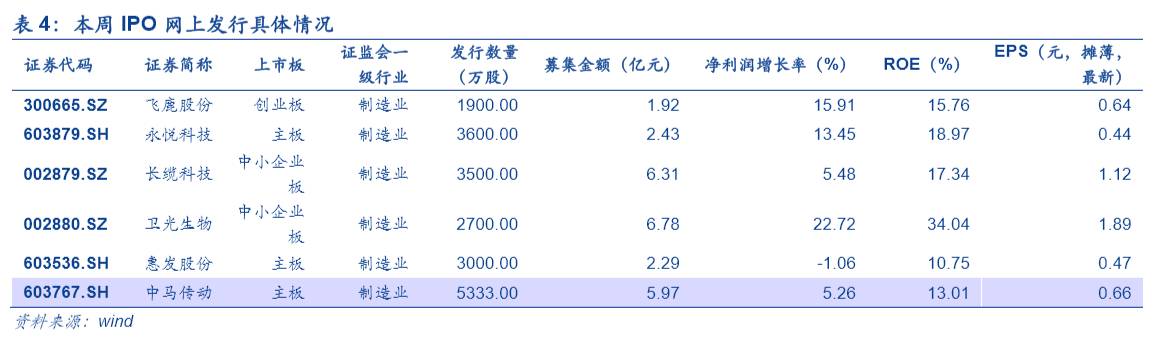

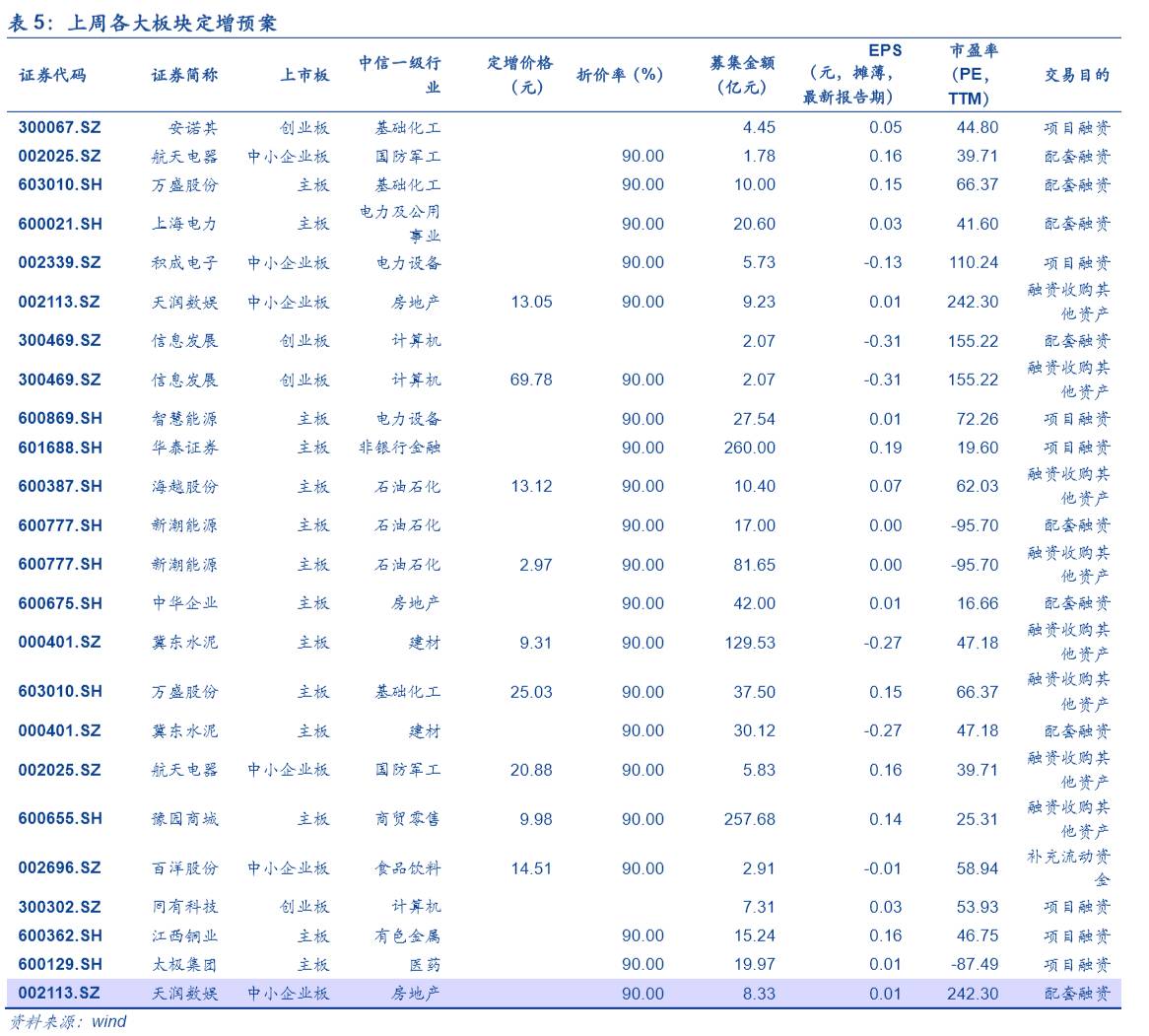

一级市场方面,上周共有5家公司完成IPO网上发行,募集资金共15.92亿元;本周共6家公司完成IPO网上发行,预计募集资金共25.70亿元,较上周上涨61.43%。上周共18家公司公布定增预案,预计募集资金共1008.94亿元,较上上周同比上涨137.86%。

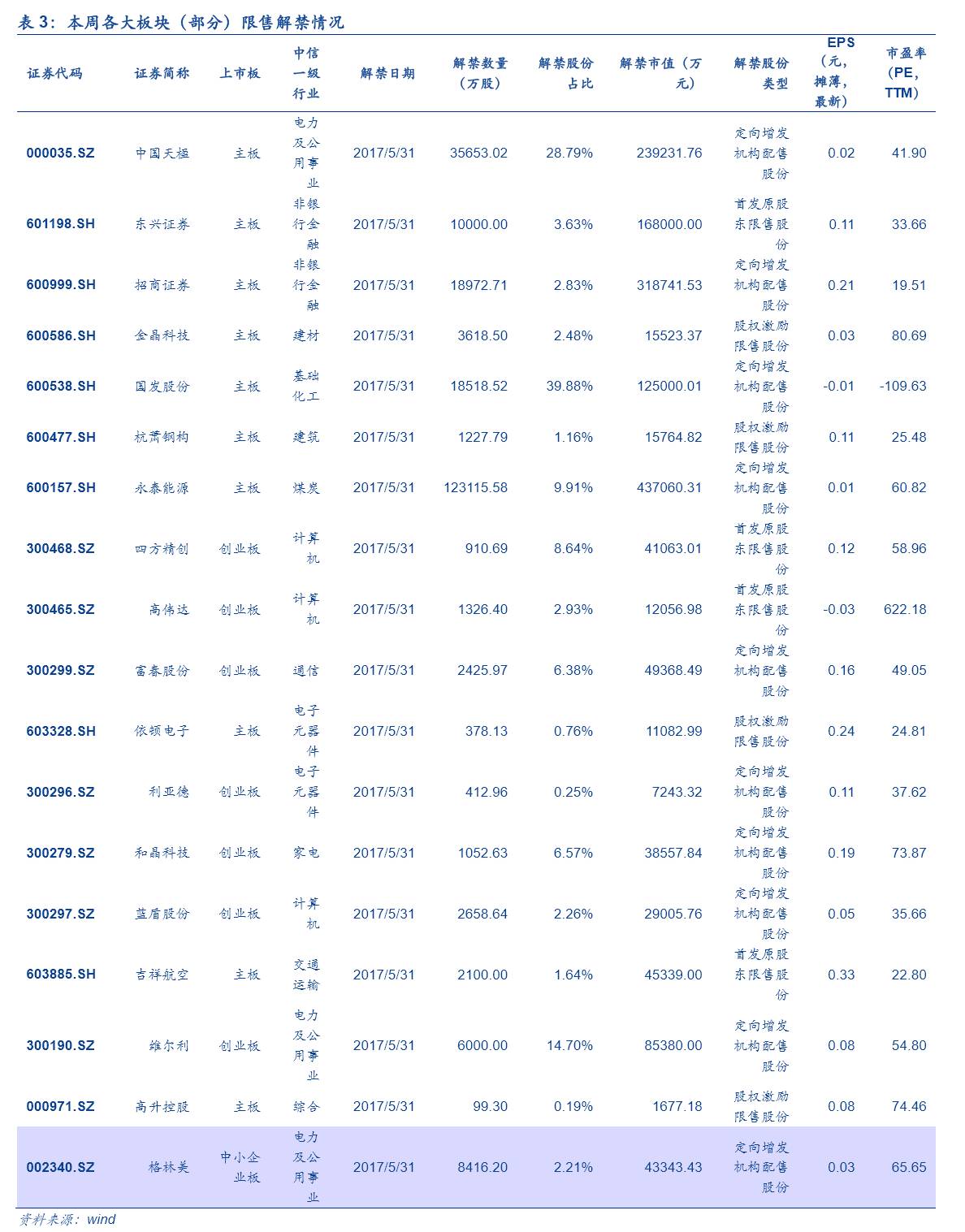

二级市场方面,上周共有共28家公司限售股解禁,预计解禁数量共18.63亿股,解禁市值共219.77亿元。本周共31家公司限售股解禁,预计解禁数量共28.99亿股,解禁市值共256.44亿元,分别较上周环比上涨55.59%和16.69%。此外,上周重要股东二级市场净增持1.56亿,较上上周环比上涨111.36%。上周全部A股资金净流出888.95亿,较上周环比上升51.44%。

1.6 基金市场:上周基金发行份额上涨55.65%

上周新成立24只基金,发行份额为89.55亿份,较上上周上涨55.65%,发行份额最高的是光大尊盈半年A,为35.00亿份。全部基金份额89081.13亿份,较上周环比上涨0.11%。上周所有基金可用现金1570.76亿元,环比上涨11.66%。上周股票型基金仓位由82.70%降至81.40%,混合型基金仓位由50.42%降至48.72%。所有基金当中,减仓基金占65.80%,约33.74%的基金减仓幅度小于2.5%。

两融:上周沪深两市两融余额为8686.33亿元,环比上周下降1.47%。上周市场两融余额占A股流通市值比例为2.19%,较上上周下跌0.04%;其中,沪市两融余额为5095.84亿元,环比上周下降1.40%;深市两融余额为3590.49亿元,环比上周下跌1.56%。上周申万一级行业两融余额环比涨幅前3的是银行(2.19%),电子(0.34%),采掘(-0.56%),涨幅后3的是建筑材料(-2.83%),公用事业(-3.71%),钢铁(-4.25%)。

大小盘:申万大盘指数上涨2.76%至2865.37,中盘指数下跌1.74%至3657.08,小盘指数下跌3.10%至4700.80,大/小盘相对指数为60.72,较上周上涨6.05%。

换手率: 上周全部A股区间换手率上涨0.09%达到4.01%;中小板换手率下跌0.01%达到7.08%;创业板换手率下跌0.90%达到10.37%。

资金:上周银证转账净转出895亿元,证券结算金余额12228亿元,较前一周环比下跌0.85%。

大宗交易:上周大宗交易成交额共144.10亿元,环比下跌5.07%,日均折价率下跌0.48%至3.48%。

A-H股:上周沪股通总成交额为244.50亿元,较上上周环比上涨21.11%;深股通总成交额为158.53亿元,较上上周环比下滑7.20%;沪市港股通总成交额为176.05亿元,较上上周环比下滑38.11%;深市港股通总成交额40.13亿元,较上上周环比上涨42.30%。上周AH股溢价指数收于121.29点,较上上周环比上涨1.78%。

国际市场:上周美国恐慌指数下跌2.23至9.81,恒指波幅下跌1.44至11.81,欧洲恐慌指数下跌1.61至13.85。

市场情绪解读:上周A股市场分化,减持新规或将提振市场情绪。国内市场方面:随着金融监管边际缓和,A股市场情绪逐渐修复。正如我们此前强调的,在存量资金加速流出同时增量资金观望的大背景下,风险偏好较难大幅反弹,投资者情绪受政策影响较大,上周申万大盘指数一枝独秀,较前一周上涨2.76%。同时,随着6月份面临MPA大考,我们预计央行即使采取措施对冲,流动性依然偏紧,将对市场情绪造成一定负面影响。值得注意的是美联储6月加息概率维持高位,国内加息预期正在逐步上升。此外,上周银证转账延续此前三周势态,净转出895亿元(近一年仅3次,一次为2017年1月22-26日,另外一次为2016年9月26-30日),为近四个月以来的净流出最高点,说明资金逃离现象依然较为明显。整体而言,A股投资者情绪虽短暂修复但仍脆弱敏感,若利率出现超预期上升,市场将再次陷入调整(此外,节前证监会发布减持新规,我们认为此次政策修改避免股东高管集中减持压制投资者信心的风险,短期将提振投资者情绪,长期促使产业资本关注公司内生性增长,推动投资策略向价值投资转向。详见短期迎来积极信号,中期困扰未解——市场周报)。国际市场方面,英国恐袭以及大选在即,美欧政治风险加剧尤其是美德关系蒙上疑云,上周避险情绪升温,美国VIX恐慌指数5月30日上涨5.81%,我们认为近期频繁的政治动荡导致投资者观望情绪较浓,后续仍需关注事态发展。