梅昕/社会服务行业

核心观点

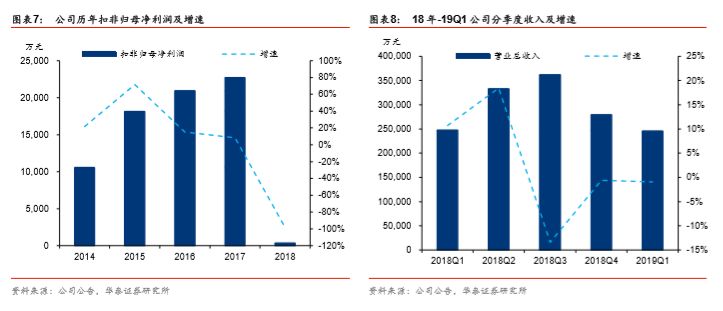

突发事件、商誉减值拖累18年业绩,19Q1需求低迷

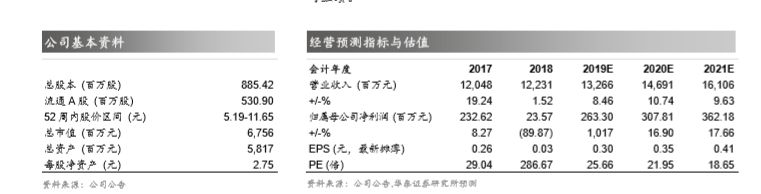

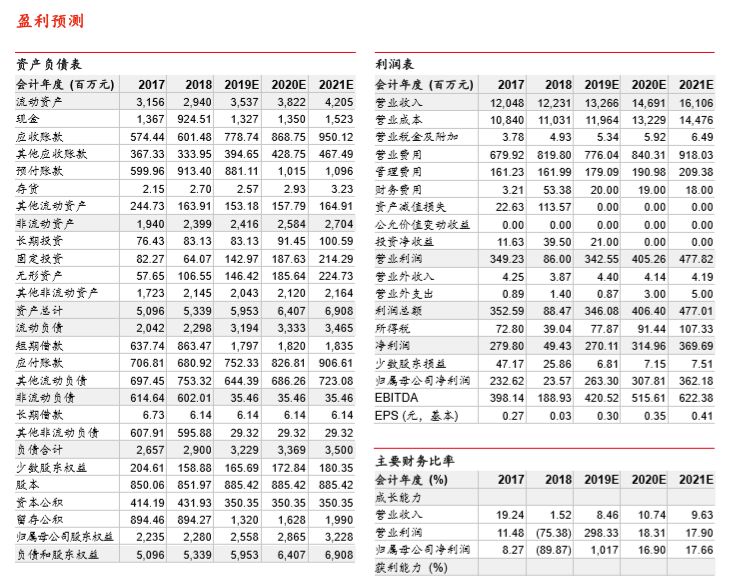

18年收入122.3亿/+1.52%,受行业突发事件及商誉减值拖累,归母净利2356.6万/-89.87%,符合此前预期。

19年Q1收入24.58亿/-0.93%,扣非归母净利0.64亿元/+6.87%,收入利润表现平淡主要因可选消费需求低迷,去年基数相对较高,以及人员增长带来费用增加。

19年劳动节假期延长、出入境证件“全国通办”、增值税新政实施等利好政策频出,政府鼓励消费、提振需求方向明确,下半年公司有望充分受益出境游行业回暖。

行业格局改善,公司加大力度拓展服务网络,向上游目的地资源延伸增强盈利能力,预计19-21年EPS0.30/0.35/0.41元,维持增持评级。

行业突发事件、消费下行拖累收入增速,零售直营毛利率提升

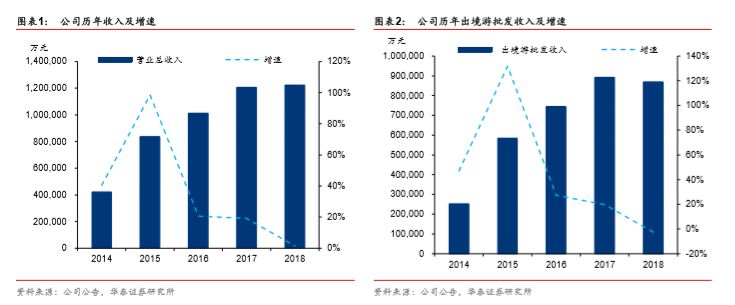

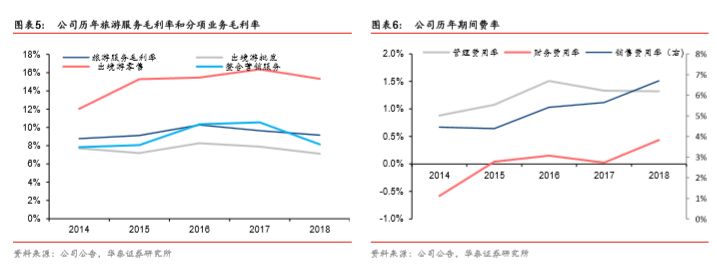

18年批发收入86.9亿元/-2.52%,毛利率7.12%/-0.76pct,18年公司推出优耐德旅游新品牌,开启与全景旅游双品牌运营,加快区域市场拓展,已在全国22个省市拥有分子公司,开发当地起止产品,拓展销售渠道,18H2受行业突发事件影响批发收入下滑。

18年底公司已完成对竹园30%剩余股权收购,批发业务整合效应有望不断显现。

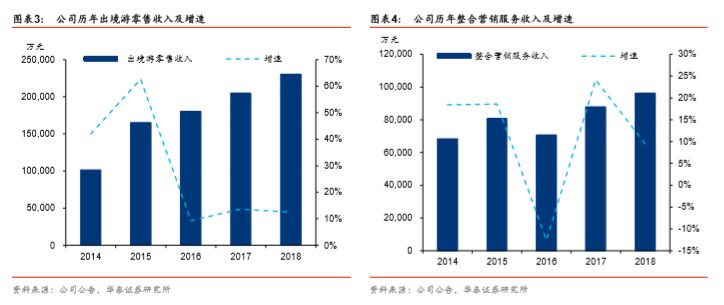

18年零售收入23亿/+12.39%,直营零售门店毛利率16.70%/+0.34pct,公司在江西/内蒙古/河北三省20多个城市开展合伙人门店,截至2018年底门店共计435家,同比增加超300家。

18年整合营销9.6亿元/+9.52%,毛利率8.15%/-2.4pct。

加大目的地资源开拓力度,拓展出境游全产业链布局

18年公司已逐步在欧洲、日本、美国、东南亚等地建立落地服务公司,并投资旅游巴士公司/餐厅/购物店,参与当地资源运营,其中日本地接社RCC为日本最大华人地接社之一,年服务超10万人次;

欧洲华人地接社跃动旅行年服务近10万人次;

欧洲龙头华人组团社德国开元年服务超5万人次。

美国西岸龙头华人组团社众信天益年服务人次超10万人次。

战略投资国内目的地资源预定平台 “智行天下”、澳洲最大在线旅游资源预定平台Ticketmate,拓展服务能力;

同时在日本/欧洲等建设运营富士樱花酒店/大阪旅行主题公寓/瑞士雪场公寓/北欧峡湾精品酒店等,延伸资源掌控力。

出境游龙头地位巩固,19年基本面有望好转,维持增持评级

据各地旅游局,中国赴泰游客19年1-2月同比增速-2.2%,18年同期增速31.57%;

赴日本游客19Q1游客同比增12%,18年Q1同比增速17.89%。

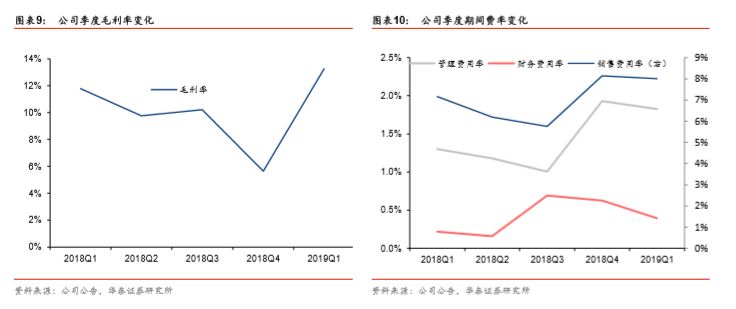

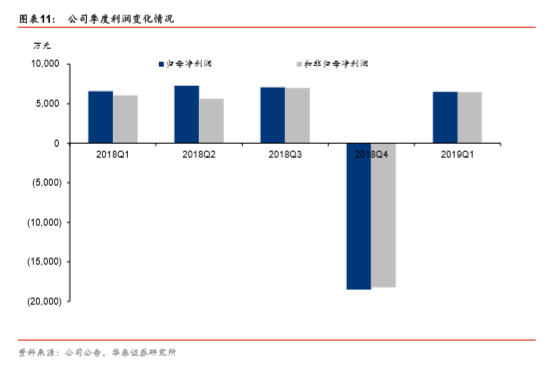

18年Q1基数偏高,19Q1可选消费需求仍低迷,公司零售业务拓展等带来费用增长,业绩表现平淡。

展望19年Q2到年底,五一假期延长、降税等利好政策频出,政府鼓励消费、提振需求方向明确,出境游行业有望持续回温,公司作为行业龙头有望充分受益。

预计19Q2增长有望提速。

公司持续向上游延伸产业链提升产业地位和盈利能力,产业龙头地位巩固。

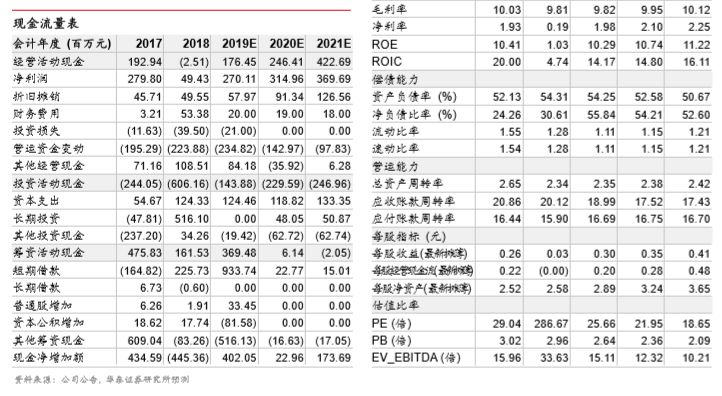

预计19-21年EPS0.30/0.35/0.41元,维持增持评级。

风险提示:

出境游需求不振;

若后续再计提商誉减值准备将有可能拖累公司业绩。

一季度行业需求低迷,预期下半年回暖

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2018年华泰证券股份有限公司