天风机械团队

天风机械团队

新老业务协同发展,业绩稳定增长:

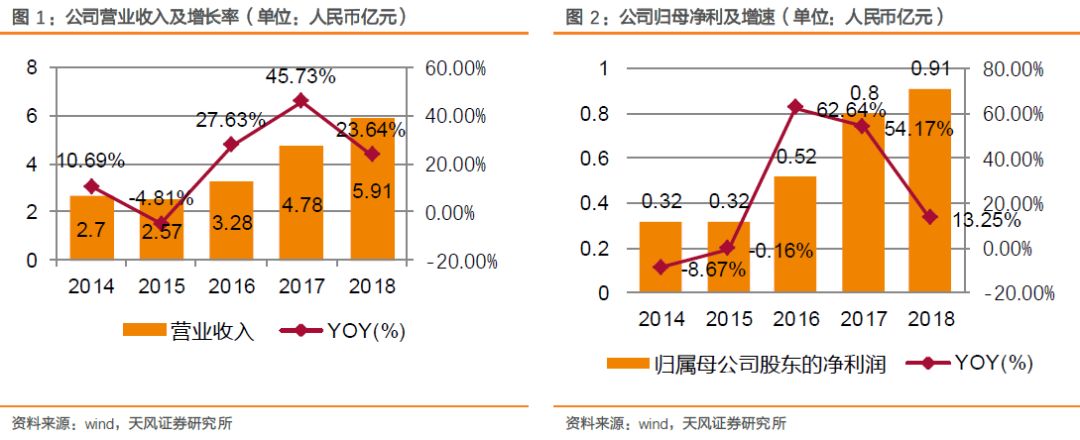

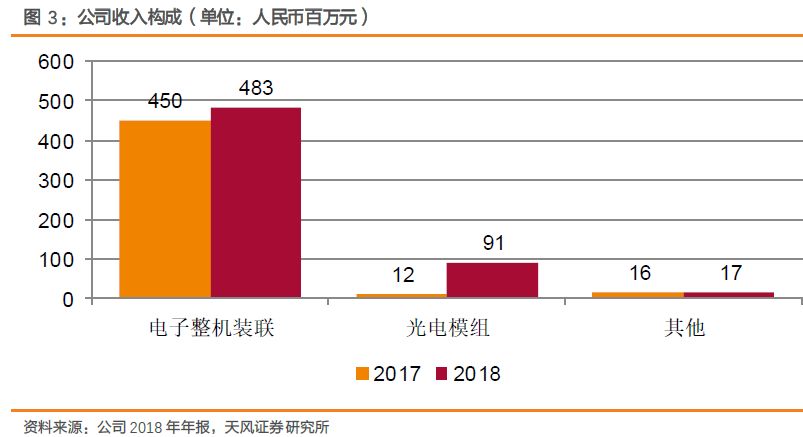

公司的传统业务为电子整机装联设备,2016年将产品领域延伸到光电模组生产设备。2018年,公司实现5.9亿营收,同比增长23.64%;归属于上市公司股东的净利润为9,097.83万元,同比增长13.25%。其中,电子整机装联设备实现销售收入4.8亿元,同比增长7.34%;光电模组生产设备实现销售收入9,096.91万元,同比增长658.33%。光电模组收入2018年占公司整体销售收入15.40%,比2017年增长了516%。

优化产品性能,推动新品研发,巩固电子装联设备行业龙头地位:

国内电子整机装联设备行业竞争状况呈现两级分化格局,公司为国内电子焊接设备行业龙头企业。1)在电子焊接设备方面,公司推行精益化生产,对电子焊接类设备进行性能优化和智能升级,提升市场竞争力。2018年,在下游行业增速放缓的情况下,电子焊接设备业务仍然实现了6.62%的增长率;2)在AOI检测设备方面,公司将大数据及人工智能引入到AOI检测设备的应用,积极拓展光电检测类设备的应用领域,自2016年以来公司AOI检测设备高端机型获得市场认可,收入逐年增长。

生物识别和摄像头模组生产设备助力打开光电市场:

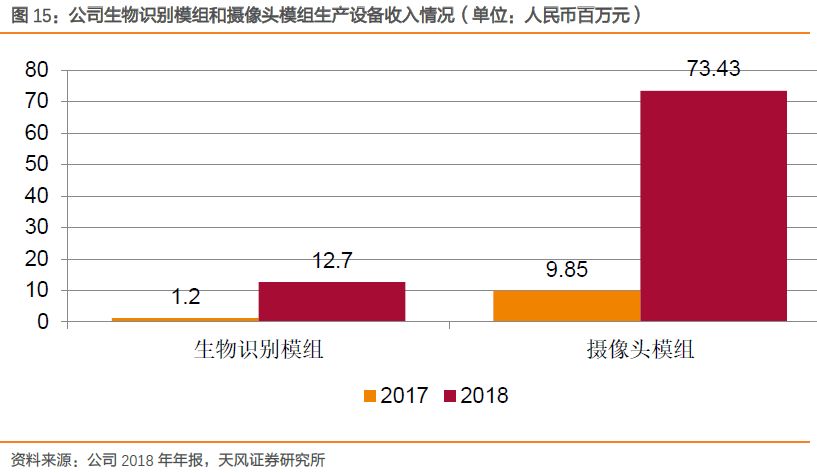

受益于全面屏手机的兴起和普及以及3C电子领域多摄像头市场的蓬勃发展,2018年,公司生物识别模组生产设备和摄像头模组生产设备表现突出,得到行业认可,并被下游主流客户采购,分别实现销售收入1,269.64万元和7,342.98万元,进一步提升了公司整体业绩。

OLED柔性屏相关3D贴合设备打破国外技术垄断,

迎来国产替代拐点:

公司突破了OLED柔性屏相关3D贴合设备开发瓶颈,完成了3D-Lami贴合设备样机生产,并且已经确定为绵阳京东方第6代AMOLED(柔性)生产线项目的中标方,两次中标金额合计为人民币17018.75万元,占公司去年营业收入的28.81%,中标项目签订正式合同并顺利执行后,将会对未来经营业绩产生积极影响。

盈利预测:

我们预测公司2019/2020/2021年归母净利为141.52/176.40/211.56百万元,对应PE为25.52/20.48/17.07倍,给予公司目标价15.6元,“买入”评级。

风险提示:

下游电子制造业不景气,行业竞争加剧,业绩增长不达预期

1. 新老业务双轮驱动的产业布局初见成效

公司(劲拓股份)成立于2004年,2014年 10月10日在深交所创业版上市。公司主要从事高端专用装备的研发、生产、销售和服务,主要产品按大类可以划分为电子整机装联设备、光电模组生产专用设备以及航空专用制造设备等。

1.1. 事业部改制助力光电业务发展

公司的传统业务为电子整机装联设备,经过多年发展,已经成为国内该领域的龙头企业。随着公司规模化的扩张,原有的焊接和检测设备无法满足业绩增长需求,因此,在2016年,公司结合下游客户的情况,公司以智能机器视觉为核心技术,结合专用装备制造为主线,利用公司优势资源,持续加大研发投入,将公司产品应用领域成功拓展到光电平板(TP/LCD/OLED)显示模组等精密生产专用设备领域,对原有产品线进行延伸,布局光电模块业务。

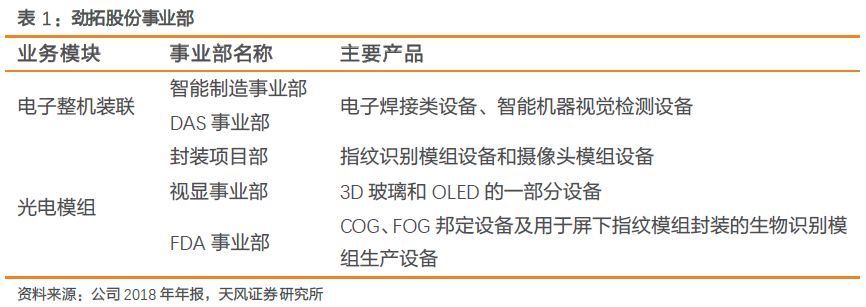

为了推动光电业务的发展,公司在原有智能制造事业部的基础上新设三大部门。

第一是封装项目部,主要包含指纹识别模组设备和摄像头模组设备;第二是视显事业部,主要是3D玻璃和OLED相关设备,包括3D玻璃的一些喷墨和曝光显影;第三是FPD事业部,主要负责COG、FOG、邦定设备及用于屏下指纹模组封装的生物识别模组生产设备。各事业部和项目部均独立运作,独立考核。

目前两大业务主要的协作方式是依托公司现有的开发人员和外聘的专业人员,根据公司优势和客户资源,协作发展。光电行业变化较快,而且主要设备被国外公司垄断,公司的目标是填补国内市场的空白。

1.2.业绩稳定增长,销售回款情况有所改善

营收和净利稳定增长:

2018年,公司实现5.9亿营收,同比增长23.64%。实现归属于上市公司股东的净利润为9,097.83万元,同比增长13.25%。其中,电子整机装联设备实现销售收入4.8亿元,同比增长7.34%;光电模组生产设备实现销售收入9,096.91万元,同比增长658.33%。光电模组收入2018年占公司整体销售收入15.40%,比2017年增长了516%。

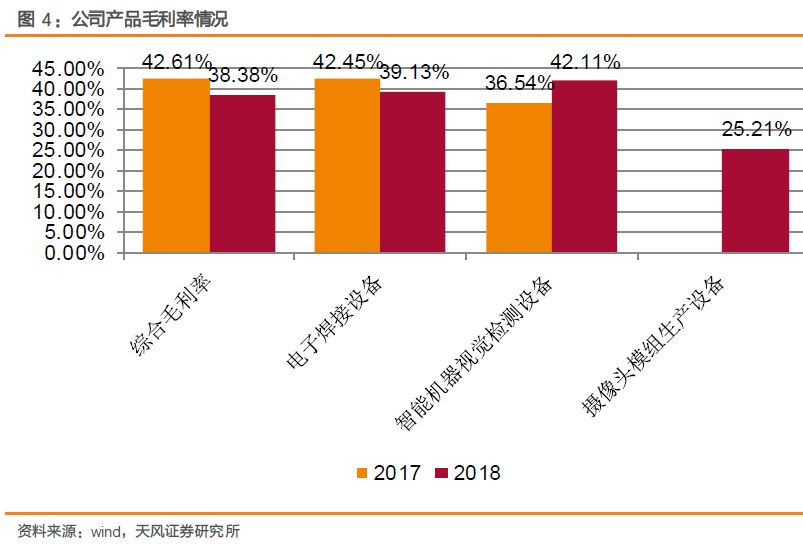

公司2018年毛利率为38.38%,同比下降4.23%。

其中,传统电子整机装联设备的毛利率比较稳定,但光电模块毛利较低,一是去年在COF/FOG设备方面,在制作完成后由于跟客户的供应参数不匹配等未能实现销售,经过调试后销售给了其他客户,因此在价格方面做了折让,以微利状态进行销售;二是公司给一个欧菲的设备供应商做了摄像头模组设备的代工,代工的毛利率偏低。未来,随着公司持续优化产品结构,调整销售政策,加速产品销售和创新,提高客户黏性,产品综合毛利率有望提升。

经营性现金流净额大幅上升,负债稳定在较低水平,稳健经营。

从2017年开始,公司经营活动产生的现金流量净额逐年增加,同比分别增长153.85%、84.85%,销售回款情况良好。公司资产负债率从2016年开始逐年增加,但截至去年年末,仍然只有35.75%,经营稳健,为公司新品研发和业务扩张保驾护航。

2. 注重产品研发,巩固电子整机行业龙头地位

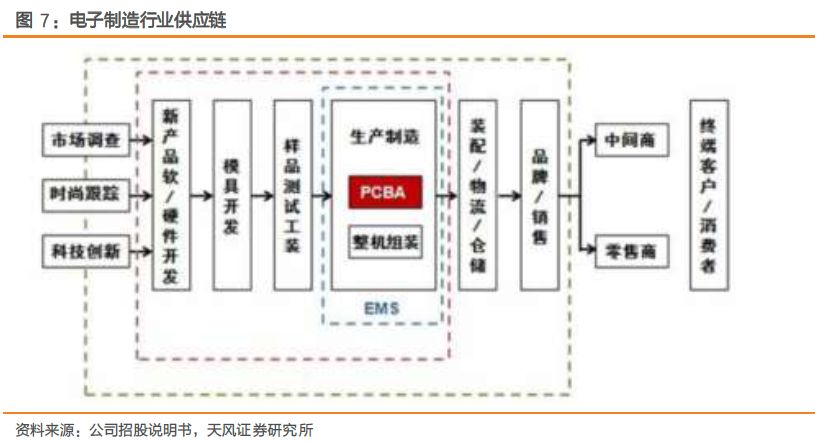

电子整机装联又称电子整机组装,是电子或电器产品在制造中所采用的电气连接和装配的工艺过程,即根据设计要求将电子元器件准确无误装焊到基板(PCB)上焊盘表面的工艺过程,同时保证各焊点符合标准规定的物理特性和电子特性的要求。电子整机装联是电子产品生产过程中的关键环节,最终决定电子产品能否正常使用和质量水平。电子整机装联在电子制造行业供应链的位置如下图所示:

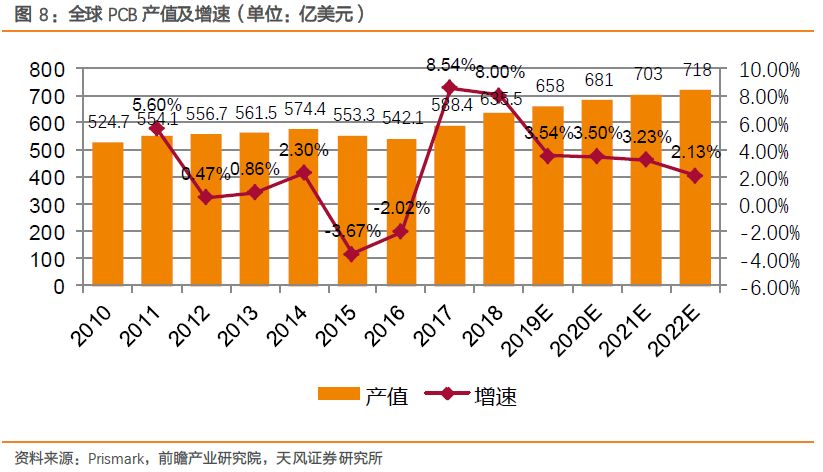

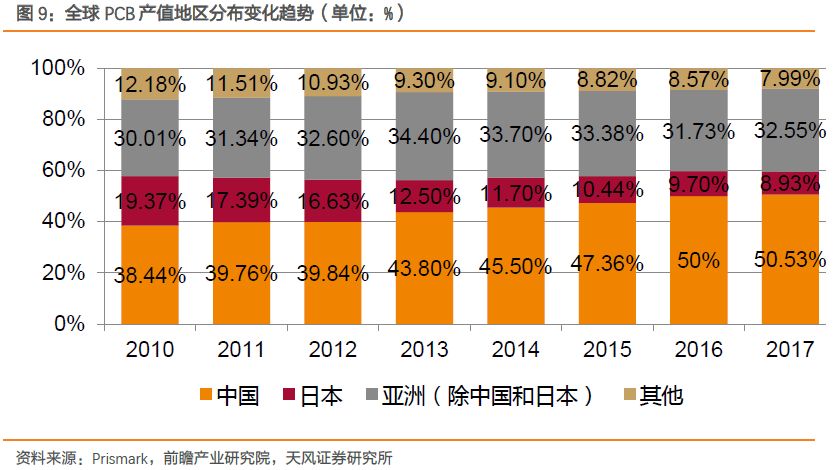

全球PCB产业持续增长,向亚洲特别是中国转移。

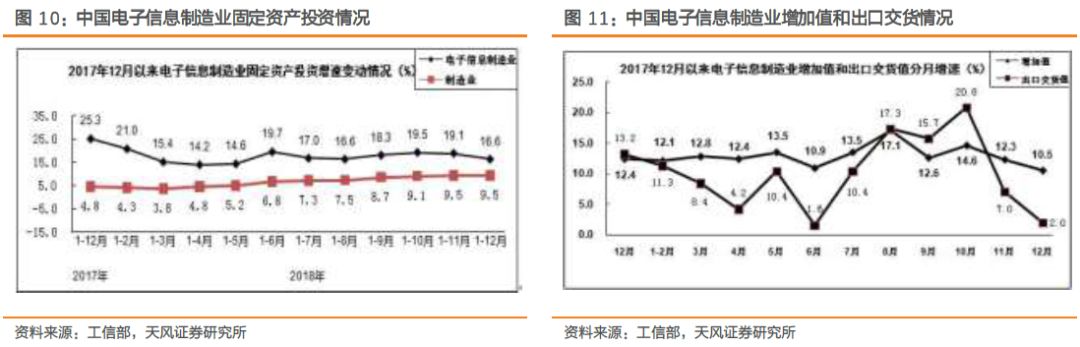

全球印制电路板(PCB)行业发展历史悠久,目前已经经历了若干个周期。2018年全球产值约为635.5亿美元,同比增长8.0%。此外,全球PCB产业不断向亚洲地区特别是中国地区转移,截至2017年底,中国PCB产值占比已超过一半。预计到2022年,全球PCB产值将达到718亿美元,其中,中国PCB产值占比将不断提升,而PCB产业的增长将会带动国内电子整机装联市场发展。

下游电子制造业增速放缓,高质量发展成未来方向。

2018年,我国电子信息制造业增加值、投资、出口等数据保持持续增长,但增速有不同幅度下降。目前,全球领域PCB主要在3C产品领域大规模应用,虽然 2018年传统3C产品市场需求开始放缓,但是传统3C产品普及率较高,存量市场空间大,消费者更换需求仍将推动市场出货量保持较高水平。未来亟待聚力创新,打造差异化竞争体系,走向高质量发展。

2.1.优化产品性能,推动新品研发,保证电子焊接设备销售稳定增长

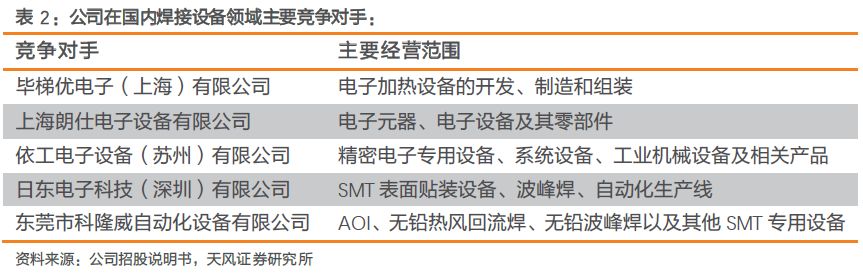

国内电子整机装联设备行业竞争状况呈现两级分化格局,公司为国内电子焊接设备行业龙头企业。

目前,国内从事电子产品焊接设备的制造企业多数为中小企业,且主要集中在该领域的低端市场。在中高端市场,部分优秀的国内企业已经打破国外品牌的垄断,占据了较大的市场份额。电子焊接设备中高端市场比较活跃的外国厂商有BTU、HELLER、REHM等,国内知名厂商除本公司外,还有日东电子、科隆威、朗仕点子等。根据中国电子专用设备工业协会的统计,公司在国内电子焊接设备的市场份额稳居第一。并且,随着主要竞争对手之一的美国BTU公司逐步退出国内电子焊接市场,美国Heller公司成为目前公司在国内电子焊接设备高端市场的主要竞争者。

自主研发能力和核心技术实力领先于同行。

公司为国家高新技术企业,在电子焊接设备和检测设备方面拥有多项核心技术专利,拥有国内发明专利26项,美国发明专利1项,德国发明专利1项,计算机软件著作权61项。拥有独立的研发团队,并建立了较为完善的研发体系。

公司定位于中高端,电子焊接类设备主要包括波峰焊、回流焊、垂直固化炉及其他焊接设备等。近年来,公司推行精益化生产,提升劳动生产率,缩短设备交货周期,快速响应客户需求;提升零件通用性,降低零件的流转,减少能源消耗,以适应新型市场经济的需求;对电子焊接类设备进行性能优化和智能升级,提升市场竞争力。

电子焊接设备销售稳定增长,吸引多家优质客户。

公司深耕SMT细分行业近十五年,凭借优良的产品性能,在业内树立了良好的品牌形象,“JT/劲拓”品牌在国内国际市场具有一定的知名度,从而累计吸引和服务了超过4,000家客户,其中不乏国内外众多知名电子制造企业,如富士康附属企业、伟创力、蓝思科技、格力电器、华为、美的集团等。2018年,在下游行业增速放缓的情况下,公司电子焊接设备业务仍然实现了6.62%的增长率。

2.2.结合客户需要,提升智能机器视觉检测设备的定制化服务水平

下游3C消费电子产品中高端化拉动AOI检测设备需求增长。

未来,随着3C消费电子产品中高端化的发展趋势及知名品牌集中度的提升,下游电子产品模组的价值含量也随之提高,从而致使下游客户为提升良率,降低试错成本,需要对SMT产线焊接质量及焊前焊后的其他各生产环节的半成品或成品进行质量监测,因此未来下游客户对智能机器视觉检测设备的需求提升。

公司通过收购加强了AOI自主研发能力。

自2009年以来,公司先后通过受让运英软件、西南公司相关的技术、收购复蝶智能股权及引进核心人才,介入与主业密切相关的AOI、SPI检测设备和PECVD设备的研制生产,经过近几年的发展,已经完全消化吸收了与AOI相关的技术,并在此基础上形成了具有自主研发能力和核心技术优势的AOI研发团队。当下,国内AOI检测设备市场处于快速成长阶段,公司开始积极布局AOI检测设备业务、开拓高端市场。

2.2.1. 公司将大数据及人工智能引入到AOI检测设备的应用

公司多种机型(如JTA-JUTI-X、JTA-JUTI-MX和JTA-JUTI-1200)实现量产,并进一步完善JTA-660TB机型性能,增加了上下同时检测功能。3D-SPI方面,公司实现了SPI-Refine-X机型量产和SPI-Refine-1200机型的小批量生产。除AOI和3D-SPI之外,公司完成了异形插件机项目的前期调研和需求收集,并研发出样机在客户端批量验证。

2.2.2. 公司积极拓展光电检测设备的应用领域,进一步提高光电产品竞争力

为了应对客户端新工艺应用的需求,公司积极拓展光电检测类设备的应用领域,准备推出CG AOI,可以用于检测透明玻璃盖板表面划痕、崩边、裂纹、凹凸点,并检测油墨盖板表面划痕、油墨崩边、裂纹、凹凸点、牙缺、异色、漏光、漏边等。

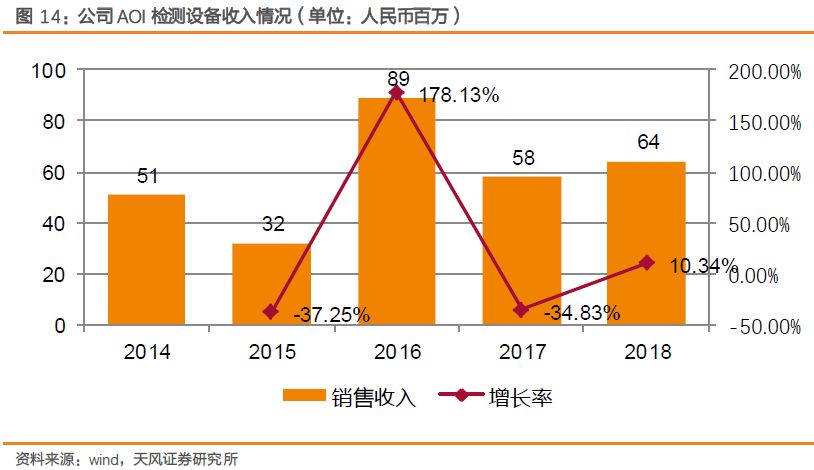

公司AOI检测设备高端机型获得市场认可,收入逐年增长。

2016年,公司AOI检测设备660系列高端机型开始量产,当年AOI检测设备销售收入实现了178%的增长率,表明市场对公司新高端机型的认可,而2017年销售收入的下降主要是由于公司产品统计口径变化。

2.3.募投项目建成,新产能投放加速扩张

技术中心投产,电子整机装联设备产能得到提升。

2010年以来,公司每月波峰焊、回流焊的平均订单数量已经增长到110-120台,AOI检测设备订单数量也达到了30多台,2013年公司主要产品的产能利用率已超过100%。2014年,公司计划将上市募集资金中的12000万用于“SMT焊接设备及AOI检测设备扩产项目”和“研发中心建设项目”投资。2017年在上述两大项目基础上扩建新厂房“劲拓高新技术中心”,2018年公司完成了“劲拓高新技术中心”的建设。截至去年年末,公司已将部分业务搬迁至“劲拓高新技术中心”。技术中心投产后,公司自有厂区建筑面积将由原来的2万平米扩大至9万平米,极大提升公司电子整机装联设备的产能。随着公司着手进行SMT焊接设备、AOI检测设备扩产事项,预计将新增焊接设备和AOI设备年产能1,350台。

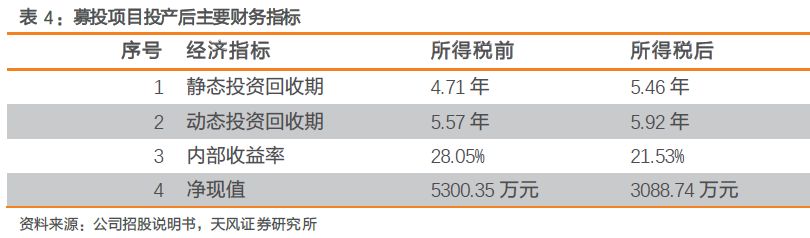

按照公司在招股说明书中的估算,募投项目回收期约为6年,可获得税后净现值3089万元。

由于项目建设时间较长,为应对新增产能消化风险,公司在保证电子整机装联设备现有市场份额的基础上,努力拓展下游应用领域,扩大公司产品市场需求,并主动探索拓展海外市场,推动传统业务的可持续发展;同时,积极落实高端智能制造发展战略,加大光电模组生产专用设备方面的研发投入,努力提升光电业务的关键技术及核心竞争力,不断扩大光电业务的市场份额。

3. 光电模组生产设备取得突破式进展

公司光电模组业务主要是研发和生产用于手机屏幕制造及3D玻璃制造等不同工艺阶段的光电模组专用设备,主要依托国内大型面板制造商和3D玻璃生产商。目前,公司光电模组专用设备根据产品主要功能不同划分为8大类,包括生物识别模组生产设备、3D贴合设备、3D玻璃设备、显示屏模组封装设备、摄像头模组生产设备、OLED设备、光电模组检测设备和D-Lami贴合设备。其中,生物识别模组生产设备和摄像头模组生产设备对公司业绩贡献突出;另外,公司突破了OLED柔性屏相关3D贴合设备关键技术,研发出新产品D-Lami贴合设备。

3.1.生物识别模组生产设备助力打卡光电业务市场

屏下指纹识别技术市场规模扩大。

随着全面屏手机的兴起和普及,有助于提高屏占比的屏下指纹识别技术得到快速发展,2018年屏下指纹识别技术应用规模逐渐扩大。

公司指纹识别产品类型完备,打开光电业务业绩增量空间。

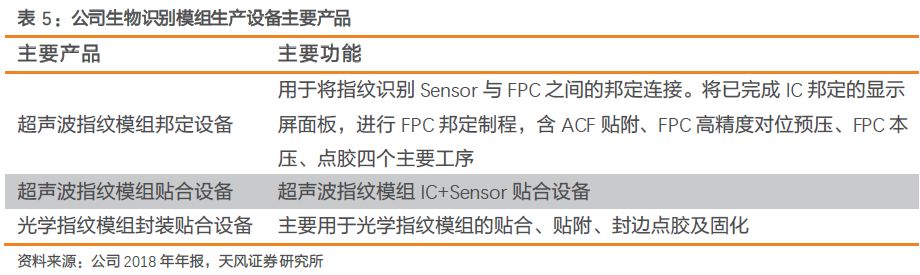

从技术角度来看,目前主流的屏下指纹方案分别为光学方案和超声波方案。公司及时把握屏下指纹带来的市场机遇,适时研发出超声波指纹模组邦定设备、超声波指纹模组贴合设备、光学指纹模组贴合设备、光学指纹模组框胶贴附设备、光学指纹模组贴附设备、光学指纹模组封边点胶设备等,相关设备一经推出,便帮助公司成功进入光电模组生产专用设备市场,得到下游行业国内知名厂商的认可和采购,打开了公司在光电业务方面的业绩增量空间。公司强大的研发制造实力和对新技术工艺高效的响应速度,为公司与行业客户之间建立更深层次的合作关系奠定了基础。

2018年公司生物识别模组生产设备实现了1,269.64万元的销售收入,同比增长958.33%,占营收比重达到2.15%。

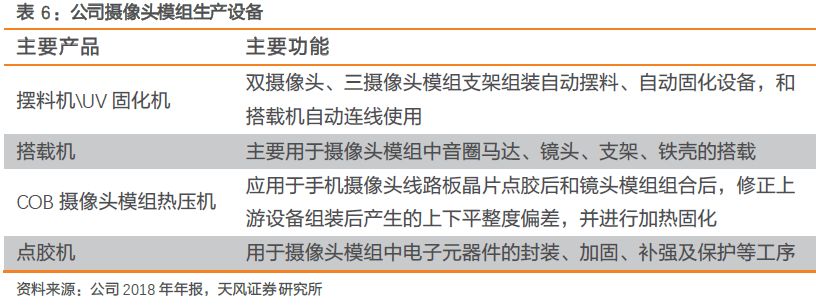

3.2.摄像头模组生产设备助力业绩增长

3C电子领域多摄像头市场需求旺盛。

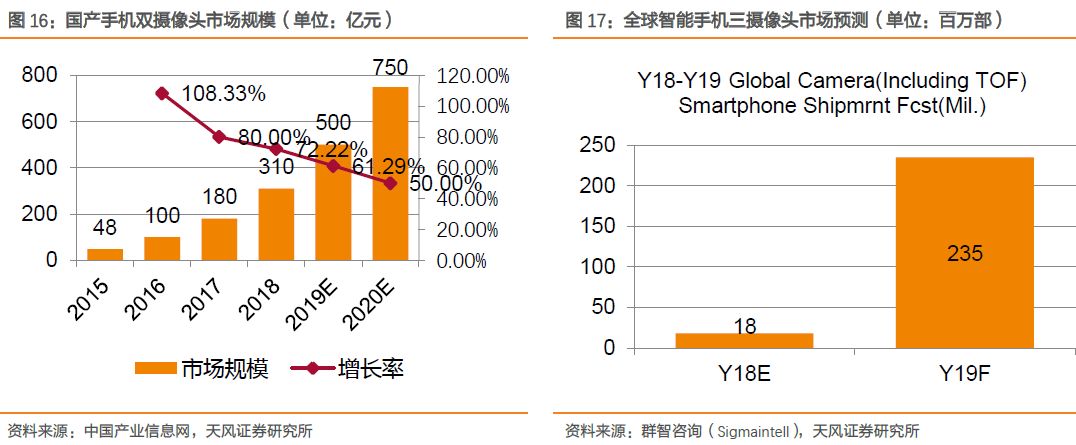

进入2018年,3C电子领域双摄像头市场渗透率远超预期,摄像头模组产业技术不断升级,带来了三摄像头技术的应用和推广,市场需求旺盛。预计到2020年国产智能手机双摄像头市场规模将达到750亿元,渗透率将超过60%。另外,预计2019年全球支持三摄的智能手机出货量约2.4亿部,三摄也将进入高速增长期。

公司依托国内大型模组厂商,积极迎合技术发展趋势,紧跟客户最新需求,挖掘新的业绩增长点,快速响应市场需求,成功研发出针对摄像头模组的生产设备,包括COB摄像头模组热压设备、摆料机、UV固化机及搭载机等,得到下游客户认可并实现销售,成为公司新的业绩增量点,助力公司业绩提升。

2018年,公司摄像头模组生产设备实现了7,342.98万元的销售收入,同比增长645.48%,占到营业收入的12.43%。