1.机构调研:八家半导体上市公司被机构密集调研,超八成调研“抱团股”股价大涨;

集微网消息 近一个月来,伴随三季报的陆续披露,机构扎堆调研半导体企业的现象重现。据wind统计,十月共计12家半导体公司获机构调研,其中卓胜微、晶丰明源、思瑞浦、新洁能等被多家机构扎堆调研。

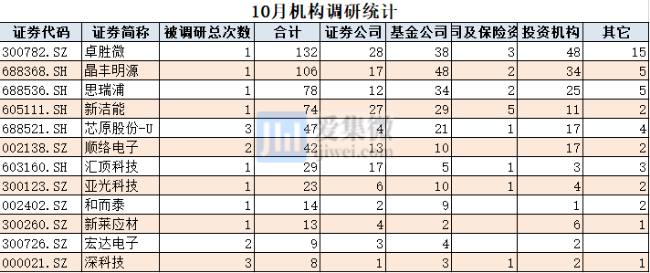

统计来看,这12家半导体公司一共被575家机构调研,其中有8家半导体公司被机构密集调研,在机构类型方面,基金公司、阳光私募、证券公司位列前三,占比分别为37.04%、29.57%、23.30%。

卓胜微被132家机构扎推调研

据wind统计,在A股半导体概念股中,共有8家半导体公司被20家以上机构调研,其中卓胜微、晶丰明源、思瑞浦、新洁能4家公司调研机构数量更是超过50家,备受市场关注。

数据来源:wind

近一个月,机构调研数量最多的半导体公司是卓胜微,一共获得132家机构扎推调研。资料显示,卓胜微是我国射频前端芯片龙头企业,主营产品包括射频开关、低噪声放大器(LNA)等,产品已进入三星、小米、华为、VIVO、OPPO等知名手机品牌商供应链。卓胜微在调研中透露了公司的产品研发、毛利率变动、未来规划等方面的信息。

产品研发方面,卓胜微表示,公司的WiFi前端模组产品—WiFiFEM集成了WiFiPA、射频开关和低噪声放大器,目前已经在客户端实现小批量量产。此外,公司的射频模组产品包括DiFEM、LFEM、LNABank等已经在智能手机品牌厂商量产出货。

毛利率方面,卓胜微指出,公司根据不同客户的应用需求制定差异化的解决方案,因此公司中高端手机产品的整体价值和毛利率略高于中低端手机。此外,公司第三季度毛利率有所下滑,主要是由于今年疫情的影响,三季度主要以销售现有产品为主,导致新产品在客户端的导入速度有所放缓。

在谈到公司明年的成长动能上,卓胜微表示,公司部分模组产品已在终端厂商导入并量产,模组产品的推广为公司未来的成长奠定了良好的基础;此外,公司将充分发挥在移动智能终端射频领域的优势,进一步提高公司稳健运营及风险规避的能力。伴随着信息技术的升级浪潮、5G通信等新兴应用的涌现,将带动新一轮的换机潮,未来射频前端市场增长空间广阔。

值得注意的是,新洁能刚上市不久便迎来了74家机构调研。作为国内半导体功率器件设计龙头之一,新洁能在调研中透露,公司主打的MOSFET和IGBT两类产品是国内功率器件领域缺口最大、“卡脖子”最严重的领域;公司自成立以来,立志于打破进口垄断,专注于MOSFET和IGBT两类产品的研发,未来很长一段时间内公司仍将在这两大产品领域齐头并进。

此外,新洁能表示,公司在第三代半导体领域已获得6项专利授权。SiC方面,预计今年年底之前推出SiC二极管系列产品。新能源汽车是SiC功率器件未来最大的应用领域之一,也是公司未来市场重点布局的方向。

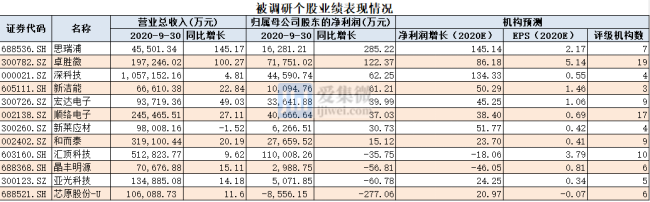

五家半导体公司今年净利润增长超50%

据wind统计,在12家机构调研的半导体企业中,三季报披露净利润同比实现正增长的企业有8家,平均净利润增长率为18.62%;其中,卓胜微、思瑞浦、深科技、新洁能4家公司净利润增幅超过50%。

数据来源:wind

毫无疑问,以上统计的12家半导体企业中,三季报净利润增幅最大的公司是卓胜微。据卓胜微三季报披露,公司前三季度累计营收达19.72亿元,同比增长100.27%;归属于上市公司股东的净利润为7.18亿元,同比增长122.37%;公司三季度业绩继续大幅增长,接近预告上限。据披露,公司业绩创历史新高,主要得益于消费电子旺季来临,公司第三季度销量快速增长;同时,公司顺应5G和国产替代发展趋势,市场拓展稳步推进,因此带动业绩实现高速增长。

机构调研股中,从机构评级情况来看,卓胜微、顺络电子、汇顶科技等3家公司同时被10家以上机构出具买入或者增持的评级。此外,从机构盈利预测来看,一共有10家半导体公司2020年净利润同比增长,其中思瑞浦、深科技、卓胜微、新莱应材、新洁能等5家公司获机构预测净利润增长更是超过50%;每股收益方面,汇顶科技、新洁能、宏达电子、卓胜微、思瑞浦5家公司每股收益超过1元,其中卓胜微的盈利能力最为突出,每股收益达到了5.14元。

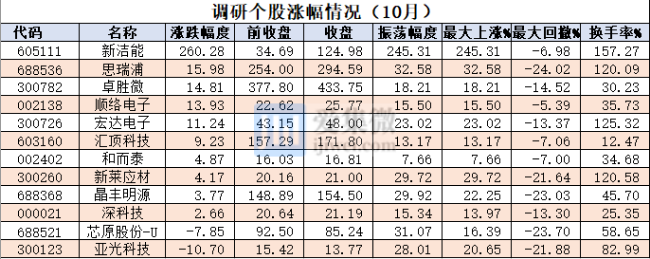

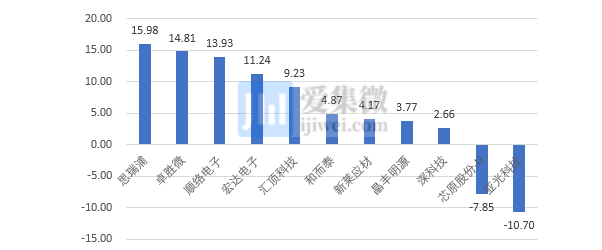

超八成调研“抱团股”股价大涨

在二级市场的表现上,机构扎堆调研股中,10月股价上涨的有10只,占比超过8成,平均涨幅约6%(新洁能除外)。股价涨幅居前的公司有思瑞浦、卓胜微、顺络电子、宏达电子等,涨幅分别为15.98 %、14.81%、13.93%、11.24%;下跌的个股仅有2只,分别是芯原股份下跌7.85%、亚光科技下跌10.7%。

数据来源:通达信

值得一提的是,新洁能自从10月20日被机构调研后,近期吸引了众多机构资金的买入。公开信息显示,10月28日新洁能开板当天,一机构席位就大幅买入2.47亿元,位于龙虎榜买一,远超买二1.72亿元。次日,机构席位又现身龙虎榜买一,买入金额约为0.87亿元;11月2日,新洁能破位跌破5日均线,但是当天机构不但没有卖,反而又是一路加仓。数据显示,当天两机构席位现身龙虎榜,机构买入净额超过1亿元,其中买一机构专用席位大幅买入0.87亿元。

调研个股10月涨幅(新洁能除外)

数据来源:通达信

除了新洁能外,近期卓胜微在二级市场的表现也可圈可点。自10月27日机构调研以来,短短几个交易日,卓胜微的股价涨幅已经达13%。值得注意的是,卓胜微这次调研就有近期非常火的百亿私募上海高毅资产管理合伙企业(有限合伙)的身影。据了解,高毅资产近期斥资近百亿建仓海康威视,一举成为海康威视第五大股东,成为资本市场的焦点。持股明细方面,高毅资产冯柳管理的高毅邻山1号远望基金持股海康威视的数量为2.31亿股,持股比例为2.47%,以11月4日的收盘价来看,持股市值已经超过100亿元。(校对/Arden)

2.赛微电子:北京FAB正处于热线及客户常规验证阶段;

集微网消息 日前,有投资者在深交所互动平台上向赛微电子提问关于北京FAB在三季度正式投产后的订单情况。赛微电子回复表示:“北京FAB目前处于热线及客户常规验证阶段,此前即已与客户进行商业沟通,下一阶段为正式订单,目前判断市场需求比较旺盛。”

据悉,今年9月29日,赛微电子与国家大基金共同投资的赛莱克斯微系统科技(北京)有限公司“8英寸MEMS国际代工线通线庆典”在北京市经济技术开发区启动。由该公司控股子公司赛莱克斯微系统科技(北京)有限公司(以下简称“赛莱克斯北京”)投资建设的“8 英寸 MEMS 国际代工线建设项目”于9月27日正式通线投产运行,产能为1万片/月。

据透露,赛莱克斯北京FAB3建立的目的是为了满足高产量客户具有挑战性的量产需求,并能满足各领域创新MEMS与传感器批量制造的需求;目前赛莱克斯北京FAB3产能正在爬坡中,一万片的产能大概能为赛微电子贡献7到8亿元的营收,同时对净利润也将有积极贡献。

赛微电子董事长杨云春表示,“当前是一个机遇与挑战并存,充满着无限可能性的时代。我们的产品、技术和工艺是没有国界的;我们走国际化道路的方向不会改变;我们与全球优秀的企业和团队进行合作的决心不会动摇;我们需要保持定力,做好自己的事,快速迭代,缩小差距,服务于行业和社会。”(校对/nanana)

3.通宇通讯:5G基站建站量将随应用端的快速普及进入上升通道;

集微网消息 由于今年前三季度的业绩表现有些不如人意,通宇通讯也因此遭到部分投资者的质疑,在今年我国大规模加快进行5G建设的背景下,公司业绩为何不增反减。

据悉,通宇通讯专业从事基站天线,微波天线,射频器件,光模块产品及能源换电柜,充电柜产品的研发、生产及销售。回顾通宇通讯披露的三季度业绩报告,该公司在2020年1-9月实现营收11.97亿元,同比下滑10.16%;归属于上市公司股东的净利润6198.65万元,同比下滑31.92%。

11月7日,通宇通讯在深交所互动平台表示:“今年以来的业绩变化,主要是受新冠疫情影响,使得公司及上下游企业在年后的复工延迟,导致部分订单未能按时交付,而国外疫情持续未能得到较好的控制,使得公司出口收入同比大幅减少,公司经营业绩较上年同期有所下降。未来随着5G应用端的快速普及,5G基站的建站量将明显的进入上升通道。”

不久前,该公司公告称,公司全资子公司通宇(香港)有限公司与俄罗斯现代通信技术有限公司签订了销售协议。根据协议,通宇香港将向现代通信销售基站天线产品,协议预计总金额为1亿美元。(校对/Candy)

4.东山精密:将TP、LCM业务合并统一运营,珠海超毅基本达到年初目标;

集微网消息,近日,东山精密发布投资者调研相关信息显示,该公司目前将TP、LCM业务合并统一运营。TP业务,我们通过优化和调整产品结构,目前已取得一定的成效。LCM业务,随着市场的不断调整,公司将通过改善经营质效,不断提升对核心客户的整体服务能力。

在非线路板业务领域,作为东山精密的传统业务,通过对标其行业先进企业,寻找自身差距,不断改进和提升经营绩效,目前已取得了一定的成效。精密制造业务,根据其业务特点,不断增加在其他行业客户的业务渗透。

关于三季度的资产负债率及汇率变动的影响,东山精密表示,相比二季度末,公司的资产负债率降幅较大,主要有两个方面的原因,一是在7月份,公司完成了非公开发行,二是公司稳健的经营,提供了较好的现金流。降负债、调结构、稳经营,将是公司长期的经营策略;公司时刻关注汇率的变化,为减少汇率波动对公司损益的影响,公司会努力通过外币资产负债平衡的方式,例如提高外币采购比重、调整增加外币融资等对冲其影响。对于仍然无法对冲的汇率敞口,公司也会适度的运用汇率套期等金融工具管理汇率风险。

此前,东山精密在披露三季度的业绩变动因素时也表示,主要受汇率变动的影响,本季度产生了一定的汇兑损益;本期公司相对去年同期增加了对研发的投入;以及受大客户新产品的推迟的影响,本期公司主要业务的新产品收入占比相比去年同期有所减少。

谈及主要产品情况,东山精密指出,三季度公司主要产品受大客户新产品的推迟的影响,相比去年同期新品收入占比减少,但从大客户新品备货来看,东山精密对今年四季度及明年一季度的市场情况充满信心。

与此同时,东山精密就珠海超毅的PCB业务指出,目前通过实施产品聚焦、客户聚焦等策略,主要产品分别应用于HDI、通讯、数通等领域,并重点导入了国内的相关客户,目前各项业务开展有序。同时,通过不断的内部整合和改善,挖潜增效,聚焦核心产品和核心客户,从目前的经营情况来看,基本达到我们年初制定的目标。(校对/Lee)