本报告对欢聚时代(YY)的历史跟踪进行了总结,特别是针对其2017年二季度(2Q17)的业绩进行了详细分析。报告强调了规模效应和虎牙亏损收窄对利润率持续改善的驱动作用,以及欢乐狼人杀和BIGO LIVE等产品的突出表现。欢聚时代的经营业务分析、财务数据分析以及未来展望均被涵盖在内。

欢乐狼人杀的崛起带动移动端MAU加快增长;虎牙直播的高增长推动营收超预期。管理层前瞻性布局《王者荣耀》主播,享受游戏流量红利。移动端收入占比较大,移动端付费用户占比和ARPPU也有所增长。

2Q17实现总收入26.1亿元,同比增长和环比增长均超过预期。移动端MAU和泛直播付费用户增长强劲。虎牙直播收入同比增长222.5%。游戏收入受页游疲软影响下滑。毛利率有所改善,但运营利润率和经调整后归属股东的净利润出现波动。

公司预期3Q17营收规模将继续增长,虎牙的规模效应凸显,有望下季度实现盈亏平衡。公司推出轻度社交产品,以吸引用户并延长使用时间。整体而言,欢聚时代在直播和社交领域保持领先地位。

★欢聚时代(YY)历史跟踪报告★

【1-2017/5/10】

欢聚时代1Q17分析-规模效应和虎牙亏损收窄驱动利润率持续改善,欢乐狼人杀及BIGO LIVE表现突出

http://dwz.cn/6ntoDV

【2-2017/3/15】欢聚时代(YY US)4Q16分析-虎牙发展超预期

,户外、旅游以及移动游戏直播带动整体付费用户同比91.9%增长

http://dwz.cn/6nreah

【3-2016/11/23】

欢聚时代3Q16分析:付费用户增加驱动收入增长,利润率改善帮助利润同比增长83.7%,静待业务转型落地

http://dwz.cn/6nttf9

【4-2016/8/19】

欢聚时代2Q16点评:泛娱乐内容生态+多元化产品矩阵铸就粉丝经济龙头

http://dwz.cn/6ntv1w

欢乐狼人杀崛起带动移动端MAU加快增长;虎牙高增长推动营收超预期。2Q17实现总收入26.1亿元, 同比增长31.7%,环比增加15.1%,高于指引上限2.3%,超市场预期4.6%。

虎牙同比222.5%的高速增长,带宽成本、研发费用率和管理费用率的节省,一定程度抵消销售费用率的大幅上升。2Q17经调整后净利润为RMB5.97亿,同比增长55.2%,环比增长5.5%,超市场预期16.6%。利润率为22.9%,同比改善3.5个百分点,环比下滑2.1百分点。管理层预计3Q17营收在RMB27.5亿-28.5亿之间,同比增长31.6%-36.4%,环比增长5.4%-9.2%,好于市场预期6%。

前瞻性布局《王者荣耀》主播,享受游戏流量红利,虎牙直播营收同比增长222.5%;规模效应凸显,虎牙有望下季度盈亏平衡。

本季度移动端MAU同比增长27.1%至6,110万,相比上季度11.8%增速加快,其中虎牙直播MAU略高于YY live。平台整体付费用户同比增长46.1%达到570万,较上个季度588万略有下滑,主要是虎牙直播付费用户的季度性波动;ARPPU本季度达到RMB416.4,同比增长5.3%,环比增长19%。移动端收入占流媒体业务收入本季度达到58.4%,移动端付费用户占比达到76%,移动端ARPPU本季度为RMB320。

分别来看,YY Live收入同比增18.8%至RMB21.5亿,经调整后运营利润为RMB6.34亿,同比增长1.1%,运营利润率下滑5.2百分点至29.5%。虎牙收入同比增长222.5%至RMB4.61亿,经调整后运营利润率为-2.4%,同比改善100个百分点,规模效应凸显,有望下季度实现盈亏平衡。参考Quest Mobile数据(下称QM),截止17年6月,虎牙DAU达到174.5万(同比下滑19.6%),与斗鱼272万(同比下滑33.4%)非常接近;从单用户使用时长来,虎牙(61.5分钟,同比增长10.2%)已经超过斗鱼(48.9分钟,同比下滑0.1%)。

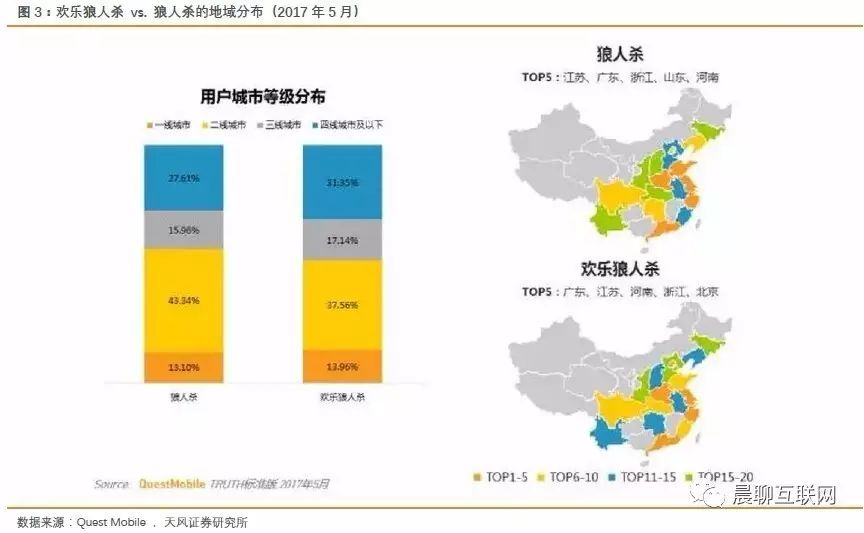

欢乐狼人杀在4月上线后,吸引大量95后、00后用户,为平台未来转型社交平台迈出成功的第一步。

在我们此前7月11日发布的行业深度《狼人杀,社交的下一个风口?集“社交+游戏+直播+综艺”于一体》提到,凭借娱乐化和社交化特性,狼人杀吸引了大量女性玩家(占比超过40%)、年轻化特征明显(24岁以下占50%以上,30岁以下接近85%以上)以及二三四线城市渗透率高,迅速成为社交类公司产品迭代的重要领域。欢乐狼人杀后来居上,目前已经是国内用户规模最大的狼人杀平台,参考QM,截止17年6月MAU达到1,761万,而第二名尚未达到千万MAU。我们认为狼人杀玩法创新不是壁垒,突破生命周期的不是游戏而是社交。因此YY在欢乐狼人杀的产品基础上,陆续推出了包括“欢乐猜词”“召唤XXX”等轻度社交产品,希望通过丰富的应用场景吸引用户停留更多时间,并将线下的社交关系链转移到线上。