来源:债券圈

作者:SLY

近期监管因素影响下债券收益率上冲之势让人错愕,日间脉冲之下冲出前期震荡区间,10年国债和国开分别站上3.5%和4.3%关口。而回首本轮利空走势,以基本面走势超出预期作为支撑,银监会连续发文直指监管套利等金融空转现象,市场连续爆出委外赎回消息,叠加供需力量反向变化使得配置力量较一季度大幅削弱,债券收益率大幅上行突破临界点;虽然此时市场走势已趋于缓和,但是回看起来仍有所心悸,监管趋严条件下委外链条的脆弱性可见一斑。本文从理财委外杠杆率的特性展开,分析监管趋严后委外业务赎回可能的影响。

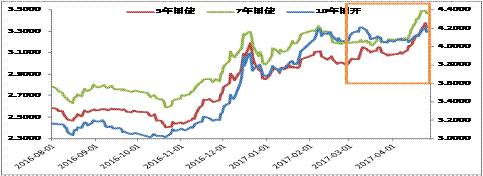

P.S.关于配置力量的削弱可从以下各期限债券收益率走势可看出:利率债中10年偏向交易属性,而5-7年偏向配置属性。

委外业务形式多样,以理财资金对接委外的模式为例,商业银行等主体通过发行理财产品募集资金,然后通过协议将所募资金委托给对应主体,层层嵌套的套利机制下获取流动性、信用以及监管等利差空间以使得收益最大化。而前期委外业务取得爆发式增长的前提之一是低成本的稳定资金供给使得对应主体可通过最大化杠杆的方式获取稳定收益,同时前期委外业务所受的监管限制较少,委外链条末端主体利用监管套利空间进一步扩大收益。而随着监管政策的转向,一方面央行通过切换资金投放方式以更加主动地控制市场资金的量价供给,低成本的稳定资金供给成为历史;另一方面一行三会等监管机构通过制定委外等业务的监管政策以加强杠杆监管,限制监管套利和金融空转现象,监管优势也逐步消失。

总之,监管趋严后,以高杠杆最大化收益的委外业务模式将受到实质性限制,而目前整个高杠杆的业务生态模式极大地削弱市场的自我恢复调整机制,预期改变后极易发生羊群效应引发金融市场的踩踏和暴跌,甚至于引发系统性金融风险,因此后续监管政策推进委外业务去杠杆的节奏和幅度至关重要。

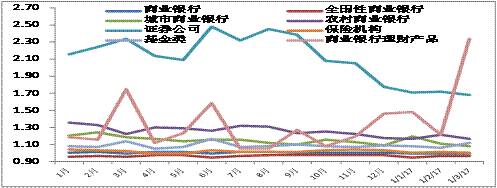

市场中最显性的加杠杆方式是通过质押式以及买断式回购业务进行:根据三月中债登托管数据显示:商业银行理财产品的杠杆率飙升至2.34,创下16年以来的最高点,而除基金外的其他机构杠杆率均有所下滑(基金类可能主要受其所包含的理财产品杠杆飙升的影响);而在去杠杆监管持续推进和季末MPA考核的宏观环境下,商业银行理财产品一季度末的杠杆率为何会逆监管而动,并且上升幅度较以往季末时期更甚呢?

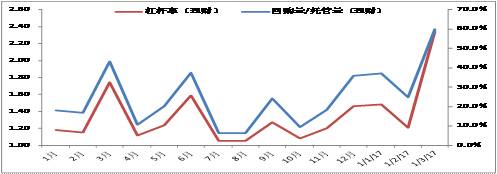

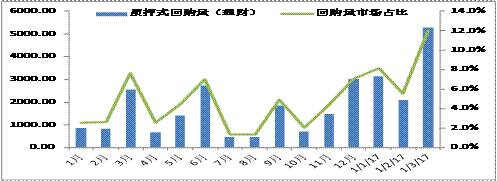

首先,对于理财产品的季末杠杆“突变”现象,从2016年以来中债登托管数据计算的回购量数据和杠杆率来看,商业银行理财产品对应的回购量及其市场占比在每季度的最后一个月均有所上升,从而导致杠杆率的季末上升。为解释这一现象,结合目前理财委外链条的整体特征来看:对于理财资金而言,一方面,理财产品购买主体更偏向在季末、缴税以及缴准等特殊时点赎回资金以应对资金流失的缺口,而商业银行理财产品普遍采用的资金池模式虽然能够应对部分赎回,但是季末时点仍不乏被动赎回委外资金以接续资金链;另一方面,为美化监管考核指标,商业银行在季末时点也会主动暂时性赎回部分委外资金,同时降低理财规模。

除上述因素外,近年来同业业务的迅速发展使得同业理财占比提高,同质性使得同业赎回造成季末理财资金规模收缩得更加明显,而理财体系的不稳定性亦有所增加。因此,季末时点理财资金回流会使得委外链条末端加杠杆主体面临资金的临时性匮乏,而委外主体的解决办法很可能是通过现有持仓进行融资以接续负债端的暂时性紧缺,从而使得整体杠杆率在季末时点有所上升;而度过季末时点后,理财资金重新流入委外链条使得杠杆率整体又趋于下降。

再者,对于今年一季度末杠杆率较以往更甚的现象,除前述造成季末杠杆“突变”的原因外,今年一季度首次实行季末MPA考核,银行类机构面临更加严格的考核标准,理财资金赎回的节奏加快,叠加去年下半年以来监管环境趋严,穿透原则等规定下理财委外资金终端投向存在较多潜在违规现象,进一步加大理财资金的赎回力度,资金的源头供给面临更加严峻的形势。而目前委外产品普遍的浮亏状态下,面对赎回时委外主体更倾向于通过加杠杆策略以防止浮亏实现,从而使得一季度末商业银行理财产品杠杆率较前期升幅更大,以致于出现杠杆率逆监管而动的态势。

理财委外业务所形成的加杠杆链条是金融体系杠杆高企的重要原因之一,如何推进委外业务去杠杆进程的持续有效推进关系到资本市场能否健康发展,同时鉴于委外资金对接的多为房地产企业或地方融资平台,甚至会影响到实体经济的健康发展。

而近期发生的委外赎回以及杠杆率大幅上升现象表明:当理财发行机构受监管等因素主动或被动赎回资金时,委外主体只能以继续加杠杆或者抛售资产端的方式应对。其中,加杠杆以维持浮亏状态会使得金融风险不断积聚,并且在债市利空环境下委外赎回存在先发优势,后赎回的可能会面临更大亏损,由此加杠杆后负债端或者资产端的任何大幅波动都容易引发更大的抛售甚至系统性风险;而以抛售资产端应对赎回时,其对市场造成的影响主要视委外赎回节奏,即监管推进力度而定,如若各方面去杠杆政策叠加导致用力过猛,市场影响可能会由债券市场波及实体经济。

因此,正如央行研究局局长徐忠博士所阐述的:去杠杆要把握节奏,统筹施策,稳定宏观和监管政策的市场预期,有序去杠杆,防止政策叠加导致“债务—通缩”风险诱发系统性风险,也要保持战略定力,从宏观政策和监管上保持对金融机构去杠杆的压力,防止道德风险,促使金融机构主动去杠杆。

雷区今日风险警示:大连机床等,详情请参阅雷区。

www.knowbond.com(点击文末“阅读原文”可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券,更识风险。