【首推报告】

✦ 【粤开

计算机公司深度】中国软件(600536.SH,买入):国产操作系统领军者,构建软件生态闭环

【重点报告推荐】

✦

【粤开宏观】对2月物价数据的几点思考

✦

【粤开策略流动性专题】十年期国债收益率续创阶段新低

✦

【粤开策略专题】美股处于什么周期位置

✦

【粤开策略资金面日报】A股引领反弹,两大板块受机构和游资青

✦

【粤开机械周观点】基建稳增长有望成为主旋律,工业自动化趋势明显

✦

【粤开电子行业周观点】折叠屏或助力柔性AMOLED面板渗透提速

✦

【粤开医药周观点】业绩为纲,赛道为线

【粤开计算机公司深度】中国软件(600536.SH,买入):国产操作系统领军者,构建软件生态闭环

粤开证券

传媒计算机组长

:陈诤娴

执业编号:S0300516090001

我们首次覆盖给予「买入」的投资建议,基于中国软件,(1)国产操作系统领军者;(2)软件生态形成闭环,充分自主可控。预估公司2019年、2020年和2021年的营业收入分别为60亿元、76亿元和93亿元,同比增速分别为31%、26%和22%;归母净利润分别为2.8亿元、5.8亿元和9.4亿元,同比增速分别为476%、104%和64%。

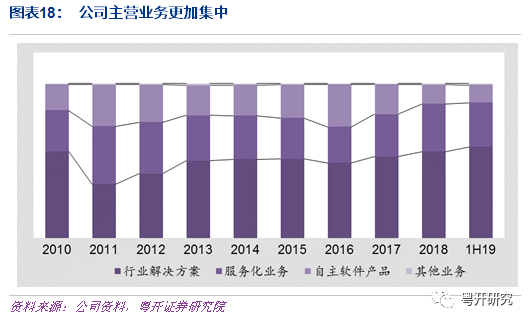

中国软件业务线主要为行业解决方案业务、服务化业务、自主软件产品业务和其他业务,从主营构成来看,其他业务增长空间有限。我们按照主营业务进行拆分及预测:

(1)

公司营收60%左右来自于行业解决方案业务,为公司核心业务,鉴于公司行业解决方案将大面积铺开,2019年按时确认按进度方案收入,我们预计该业务收入增速将呈现相对稳定趋势,为35%、25%和30%。

(2)

服务化业务维持在总营收的30%左右。受益于传统行业数字化、信息化步伐加快,因此我们预计未来三年该业务的收入增速为15%、15%和15%。

(3)

自主软件业务维持在总营收的10%左右,随着我国国民发展关键领域的国产化替代,我们预计未来三年该业务的收入增速为20%、15%和10%。

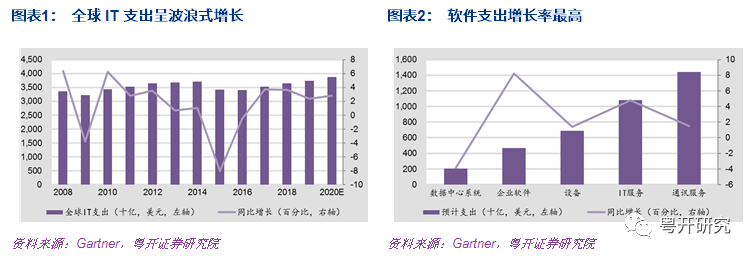

随着全球信息化趋势的不断蔓延,全球IT支出呈波浪式增长。IT支出是指企业、政府和个人采购IT系统和设备的支出,不包括普通消费者的网络消费,比如电子商务和购买应用等,也不包括广告服务等开支。2008年全球IT支出从3.35万亿美元持续上升到2014年的3.71万亿美元,随后下降至2016年的3.40万亿美元,随后又持续上升至2019年的3.74万亿美元,同比增长率也稳定在2%左右。根据Gartner预计,2020年全球IT支出将达到3.88万亿美元的新高,增长率为2.8%。在2020年的支出项目中,企业软件、IT服务和通讯服务将是增长来源。IT服务支出和通讯服务支出占比最多,分别为1.08万亿美元和1.44万亿美元;而企业软件支出增长率最高,为8.2%。未来,信息用户在软件上的开支将明显、持续增长。

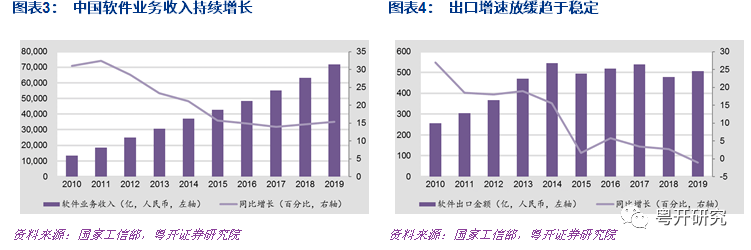

中国软件业务收入持续增长,出口增速放缓趋于稳定。2010-2019十年间,中国软件业务收入从1.34万亿元增至2019年的7.18万亿元;增长率由30%左右的高位下降至15%左右,15%左右的增长率已持续五年;十年间,年复合增长率为18%。工信部预计在“十三五”期间,行业的年均增长为13%以上。软件业务收入中,出口收入一直保持平稳,自2014年以来一直保持在年出口500亿元左右,增速由27%回落至个位数,2019年出口收入略有下降,同比下降1.1%。

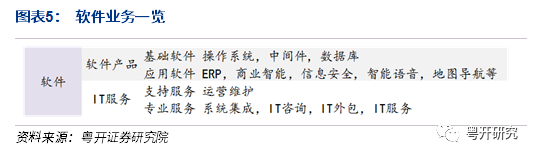

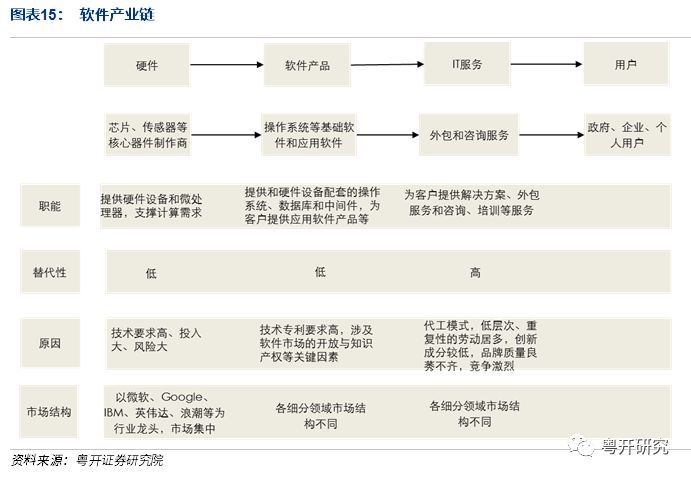

广义上的软件业务分为两大类,一类是软件产品,一类是IT服务。软件产品分为基础软件和应用软件,应用软件要借助于基础软件才能实现;IT服务即为针对软件或利用软件完成的服务,分为支持服务和专业服务,支持服务即软件的运营维护,专业服务即为系统集成以及常见的外包等服务。可以说,在软件业务的细分行业中,基础软件产品是最上游,而IT服务为直接接触用户的产业链末端。在基础软件产品中,操作系统是软件的基础,是计算机系统的内核和基石。

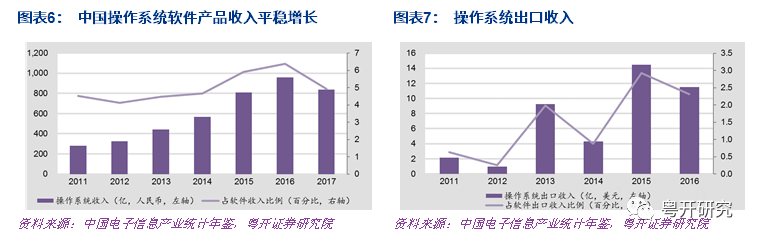

中国操作系统软件产品收入平稳增长。根据Gartner,2018年全球企业基础设施软件市场规模2100亿美元左右,其中操作系统部分大约在280亿美元,中国市场约占10%的份额,约189亿元。2018年中国国产操作系统的市场规模约为15.13亿,则相当于约占销售市场份额的8%左右。2017年,全国操作系统收入为836亿元,是2011年280亿元收入的三倍,其占软件行业收入比重为4%-6%。操作系统出口收入变动幅度较大,由2011年的2亿元波浪式增加到2016年的11亿元,2016年占软件行业出口收入的2.3%。

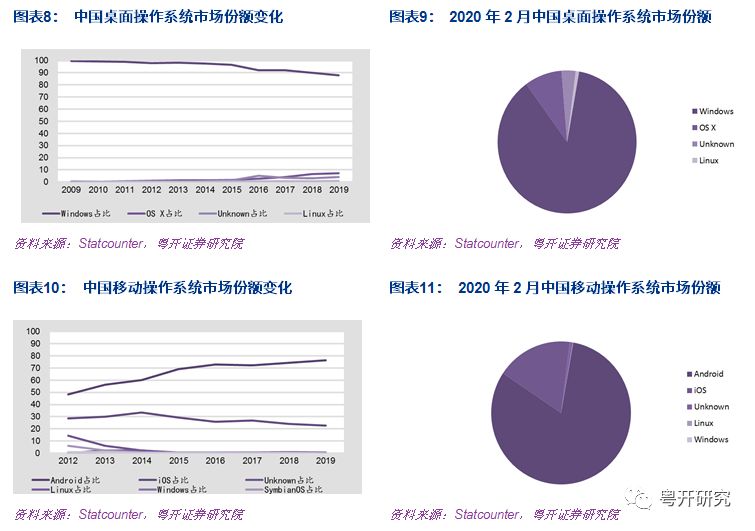

中国操作系统行业发展起步较晚,在核心技术和市占率上并不占突出优势。目前,我国自主研发的操作系统主要以开源系统Linux为基础,进行二次开发。过去十年的中国桌面操作系统市场中,微软的Windows系统一枝独秀,苹果的OS X系统、Linux系统和其他系统相加只占据10%左右的市场份额。2020年2月,Windows系统市场份额为87%,OS X系统占据9%的市场,Linux系统占据0.79%的市场。而在中国移动操作系统市场中,Android系统和iOS系统二分天下。近八年中,Android市场占比从50%上升到80%,iOS占比从30%下降到不足20%,而其他三星、Linux、塞班等系统市场份额几乎微不足道。

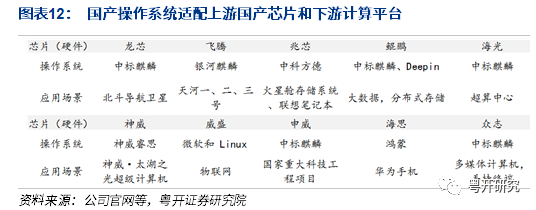

虽然市占率仍有巨大发展空间,但目前中国国产操作系统产品能够配合上下游,进一步加强自主可控生态。随着信息技术的不断创新演变,新的计算平台和计算需求也不断涌现,从而带来了对新计算平台OS的市场需求:除桌面和移动设备外,还有很多如物联网、云操作、卫星、超算等设备或平台需要操作系统。国产操作系统如Deepin、中标麒麟、华为鸿蒙等系统可以配合上游国产芯片,满足对下游应用场景(计算平台)的需要,在未来抢占信息创新制高点上占领优势。

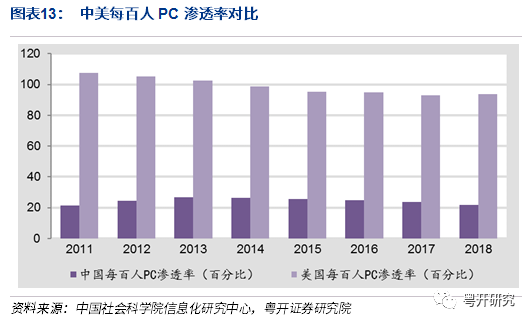

未来,中国PC渗透率尚待提高,操作系统前景广阔。对比中美(每百人)PC渗透率,中国PC渗透率维持在20%左右,而美国数值平均高出中国80个百分点,差距极大。2018年这一差距缩小为70个百分点,原因是美国PC渗透率在高位缓慢下降。考虑到未来PC的更新换代及便携式发展,PC渗透率将上升,计算机渗透率上升将拉动操作系统消费,操作系统潜在市场空间巨大。

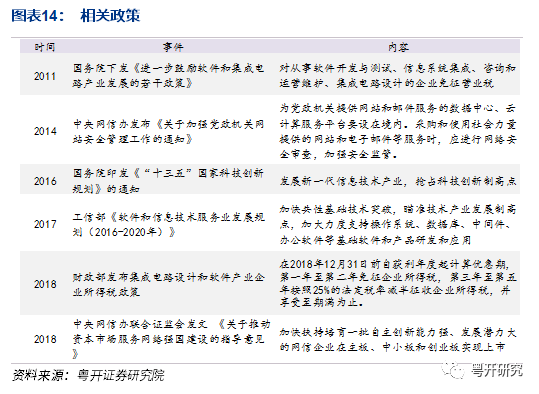

政策利好推动产业发展。针对近年来频发的信息安全事故和技术封锁局面,配合国家安全的需要,软件系统成为国家信息科技“自主可控”战略的关键领域。近年来,国家频频出台相关产业政策,扶持和引导软件尤其是芯片、操作系统等硬件和基础软件制造研发产业,也在如政务、军工、航空航天等关键领域实施国产化替代。未来,国产设备和软件系统将备受青睐。

软件产业链主要包括上游的硬件制作商、中游的软件产品制作商及下游的IT服务商,最终到达政府(2G)用户、企业用户(2B)、个人用户(2C)。上游的硬件制造商主要负责计算机内部硬件(存储硬件、芯片等)和外部配套设备(服务器、打印机、扫描仪等)的制造,经过多年积累和进一步技术加强,已经形成较高的行业壁垒。中游为软件产品制造商,负责基础软件和应用软件的开发。中游是软件行业高精尖技术和专利最集中的环节。下游则是IT服务商,负责支持服务、系统集成、软件外包、咨询管理和IT培训等IT服务,多数为增值服务。上游硬件适配中游软件,下游为中游提供集成化后续服务,随着我国“自主可控”战略开展,信息技术全产业链上下游一体化趋势逐渐明显。

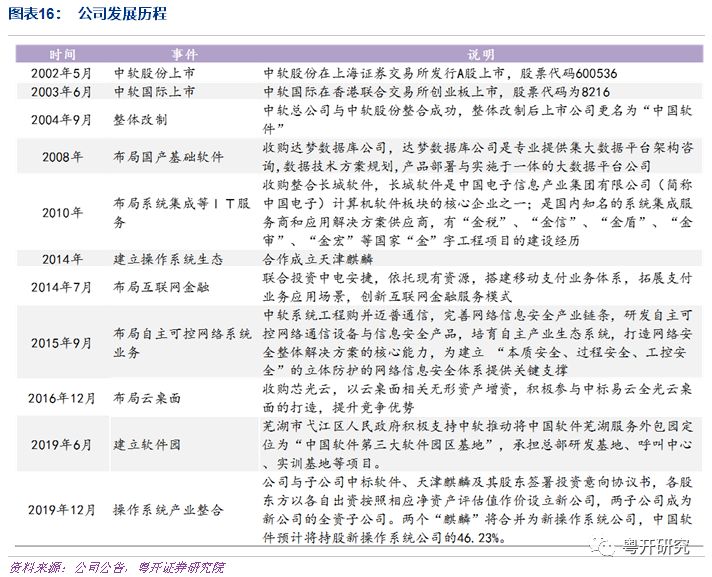

中国软件(600536.SH)全名中国软件与技术服务股份有限公司,1990年成立,2004年改制完成后上市,实际控制人为国务院国有资产监督管理委员会。公司是中国电子信息产业集团有限公司(CEC)控股的大型高科技上市企业,是网络安全与信息化板块的核心企业。软件行业深耕30年后,公司建立了自主可控的软件生态闭环,产品覆盖基础软件(操作系统、数据库、中间件)到应用软件,客户涉及党政、军工、税务、交通等重要领域政府部门和关键企业。

截至19Q3,中国电子信息产业集团有限公司是公司第一大股东,持股比例为42%。前十大股东共持股53%,持股结构较为集中。

目前公司的行业解决方案业务占据较大比例营收,1H19行业解决方案业务约占60%,服务化业务占据30%,自主软件业务收入占10%。主营更加集中,建立在自主软件基础上的行业解决方案成为公司的核心业务和竞争力。

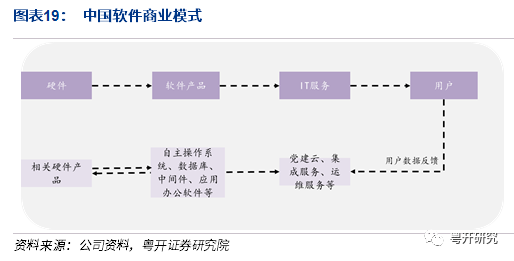

中国软件为国内软件行业产业链纵向延伸最完整的综合服务集团之一。目前其在软件业务的主要商业模式涉及软件产品和IT服务。公司自主研发软件产品,根据用户需要予以定制,提供集成服务和运维服务等增值服务。

(三)公司核心竞争力:产品自主可控,软件生态形成闭环

中国软件为国内软件行业产业链纵向延伸最完整的综合服务集团之一。目前其在软件业务的主要商业。

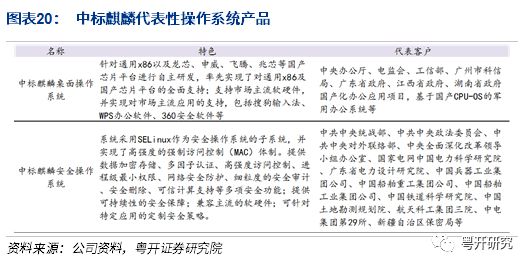

中国软件拥有特一级系统集成商资质,旗下中标软件和天津麒麟为操作系统研发商,分别拥有中标Linux和银河麒麟 OS,现已经并购整合为中标麒麟系统。

中标普华Linux桌面软件于2012年上市,具有远程桌面接管功能等企业级特性支持能力,全面支持网络集中认证(LDAP、NIS、Kerberos,SMB),方便企业统一管理。银河麒麟是天津麒麟旗下由国防科技大学研制的开源服务器操作系统,多为军用。此操作系统是863计划重大攻关科研项目,兼容Linux目标代码,Linux平台上的大型应用如图形环境、Oracle数据库服务等都可以直接运行在麒麟安全操作系统平台上;且安全性极高,是首家通过公安部信息安全产品检测中心第四级结构化保护级检测、中国人民解放军信息安全测评中心军用B+级安全认证的产品。

2019年12月中国软件、中标软件和天津麒麟股权整合后,两大国产操作系统宣布合并,将共同以“中标麒麟”(Neokylin)的品牌统一出现在市场上,并将开发军民两用的操作系统。合并后的中标麒麟包含中标麒麟安全操作系统软件、中标麒麟安全邮件服务器、中标麒麟高级服务器操作系统(虚拟化版)和中标麒麟桌面操作系统。中标麒麟进一步增强安全操作系统,提供多种访问控制策略,兼容市面上主流和国产计算机硬件、CPU平台和数据库等基础软件,并已经广泛的使用在能源、金融、交通、政府、央企等行业领域。根据赛迪顾问,目前,中标麒麟操作系统为2018-2019中国Linux市占率第一。

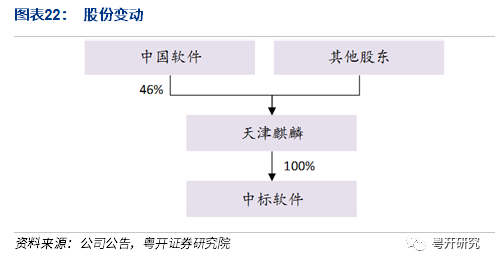

整合前,中国软件拥有中标软件50%、天津麒麟36%的股权。2019年12月,公司控股子公司天津麒麟信息技术有限公司拟新增注册资本1.39 亿元,向控股子公司中标软件有限公司全体股东增发股权,以收购其所持中标软件全部股权。交易完成后,公司将持有天津麒麟46%股权,中标软件将成为天津麒麟的全资子公司。此次整合标志着国产操作系统由各自为营转向强强联手的品牌化,未来在市场上将占据一席之地,最终对微软形成制衡。

国产操作系统整合仍在继续。UOS(unity operating system)统一操作系统是由多家国内操作系统核心企业自愿发起研制的,成员包括中国电子集团(即公司第一大股东)、武汉深之度科技有限公司、南京诚迈科技、中兴新支点。各方在2019年5月签署了《合作协议》并建立了筹备组,7月筹备组联合技术研发团队正式成立,开始研发工作。该系统10月中旬发布alpha,以及后续发布beta和RC,2020年1月UOS 20 正式版已面向合作伙伴发布。未来,国产操作系统的整合统一将逐渐打破国外操作系统的垄断和封锁,为中国操作系统市场带来新的活力。配合国产硬件和下游丰富的应用生态,预计市场份额将逐步扩大。