对同样拥有超高土地储备、畸高负债率的许家印来说,在这两种情况下,都有可能成为下一个“王健林”。

/

文|Eastland 来源|虎嗅网(ID:huxiu_com)

曾经,王健林是首富的代名词。而如今,贴在他身上的还有“清仓甩卖”文旅项目的标签。

对同样拥有超高土地储备、畸高负债率的许家印来说,在这两种情况下,都有可能成为下一个“王健林”。

2017年7月14日,深深房发布《关于筹划重大资产重组延期复牌的公告》。

截至2016年末,恒大土地储备达2.29亿平米,单位成本1577元/平米。假如借壳深深房(000029.SZ)回归,确保股权融资、债权融资渠道顺畅,成功开发并销售2亿平米商品房足以让许家印成为新富首。

要想富、拿土地

拿下万达13个文旅项目是融创2017年的第8起并购,至此融创土地储备从2016年末的7219万平米大幅增至约1.5亿平方米。

巧妇难为无米之炊,今天的土地储备就是明天的营收和利润。

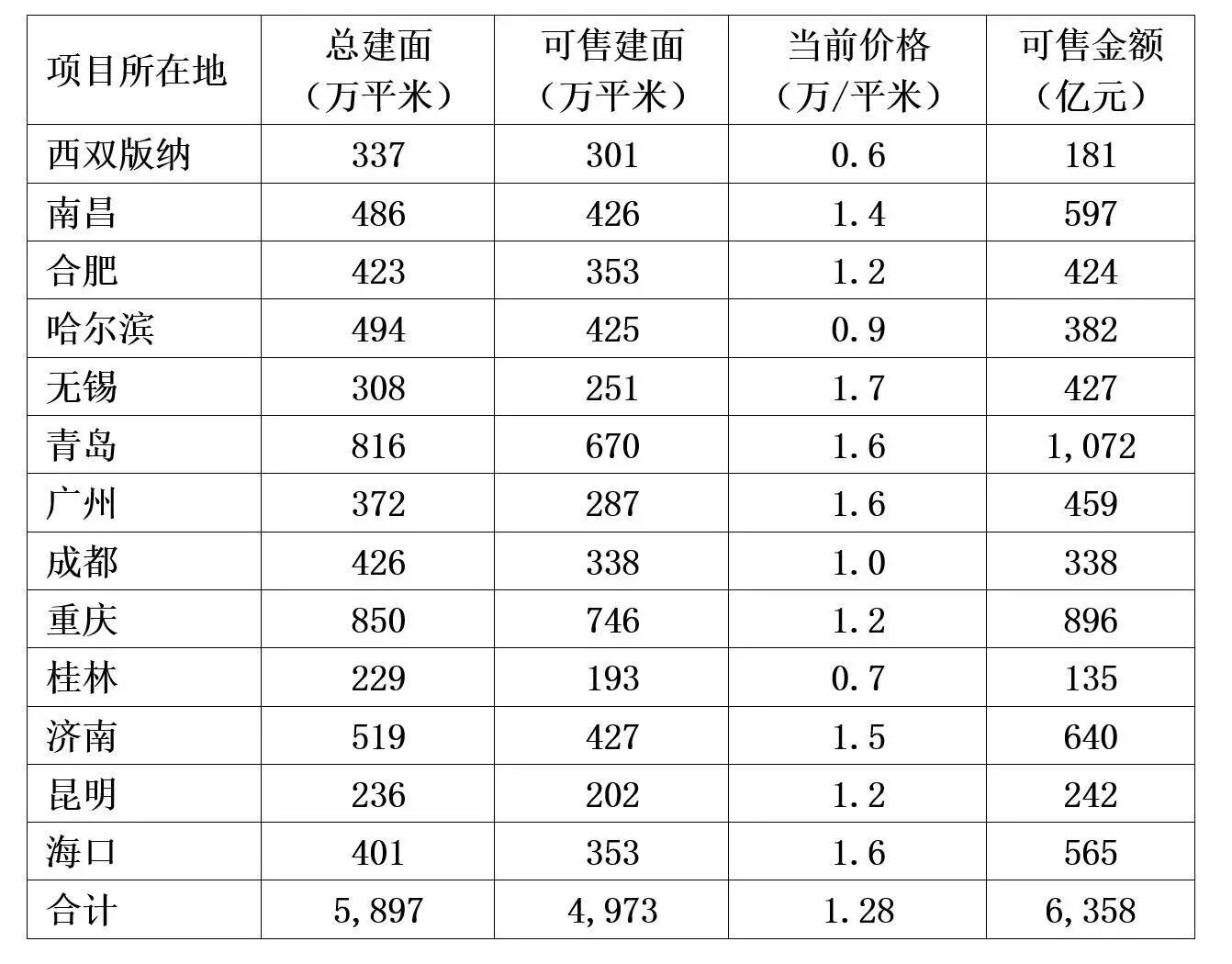

万达“割让”的13个文旅项目,总规划建筑面积5897万平米,其中可售面积4973万平米。按照所在地当前新房价格推算,可售部分总销售额达6358亿(保守估计)。

2016年,融创合同销售金额为1506亿元,在大陆房地产企业中列第7位。王健林预计13个文旅项目“两年内可助力融创进入前两名”。

失去80%的土地储备,王健林与“首富”渐行渐远。

果然是“要想富、拿土地”。

土地储备之王

截至2016年末,恒大、碧桂园的土地储备分别2.29亿平米和1.66亿平米。拿下万达13个文旅项目,融创才有可能PK掉碧桂园,却仍难望恒大颈背。

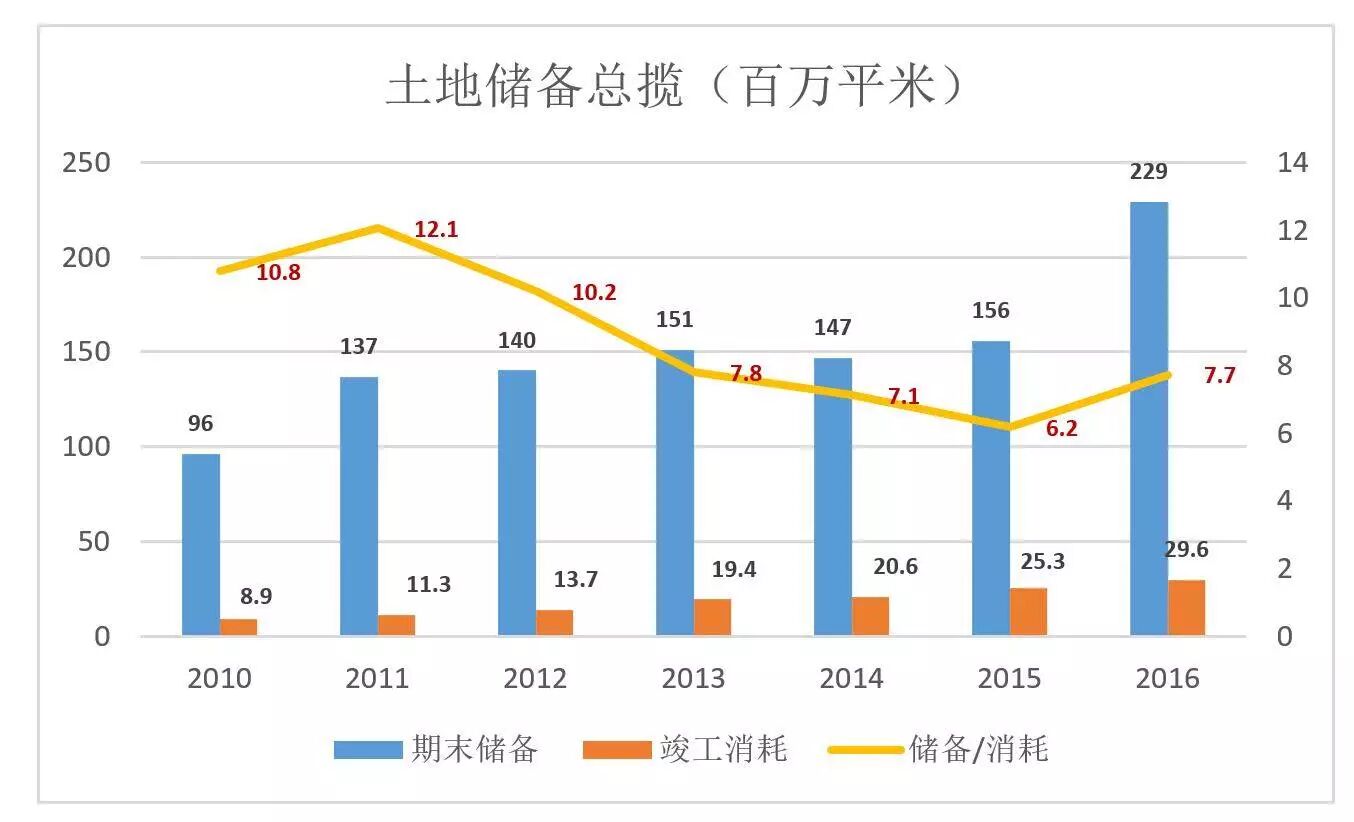

截至2016年末,恒大2.29亿土地储备分布全国209座城市,项目总数达582个。

2016年,恒大竣工消耗2963万平米。照此速度,恒大土地储备够用7年零9个月。

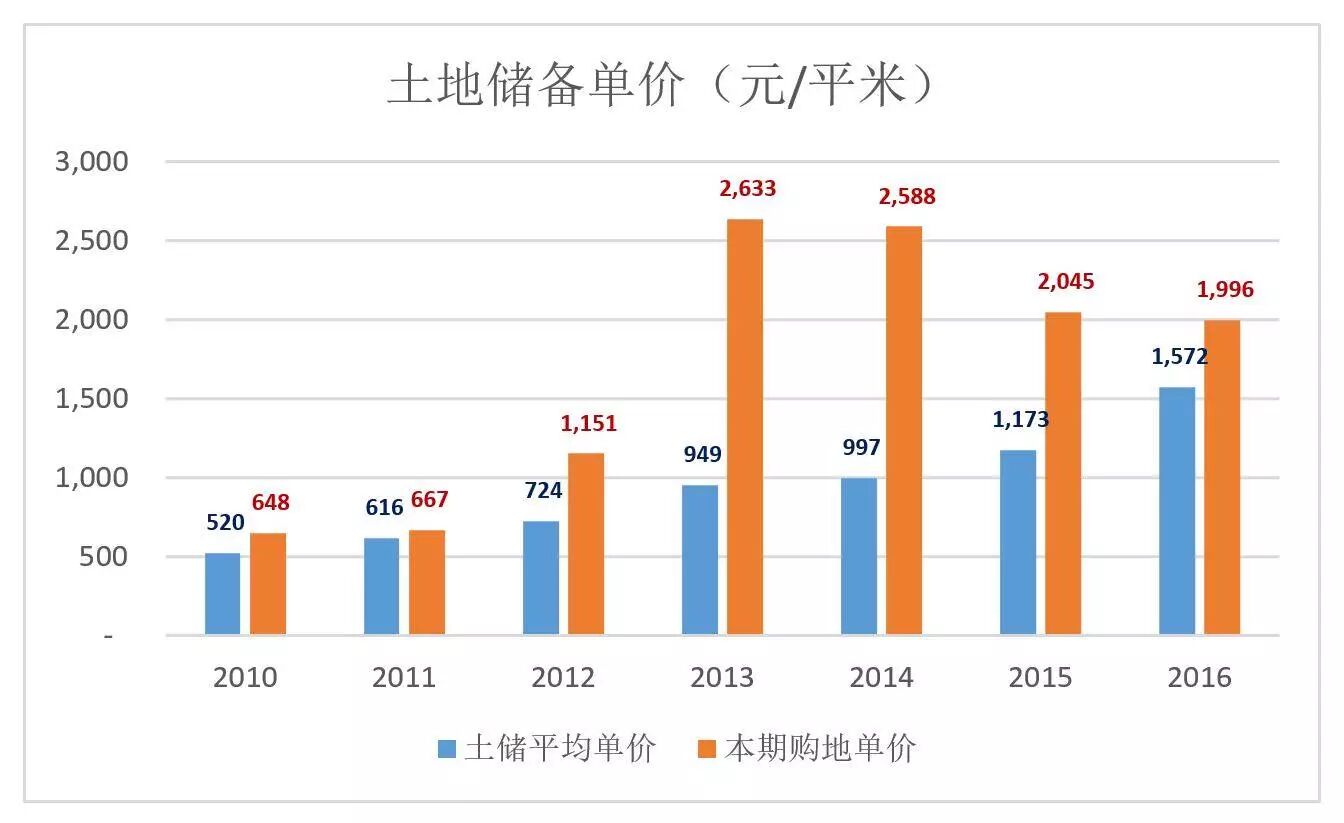

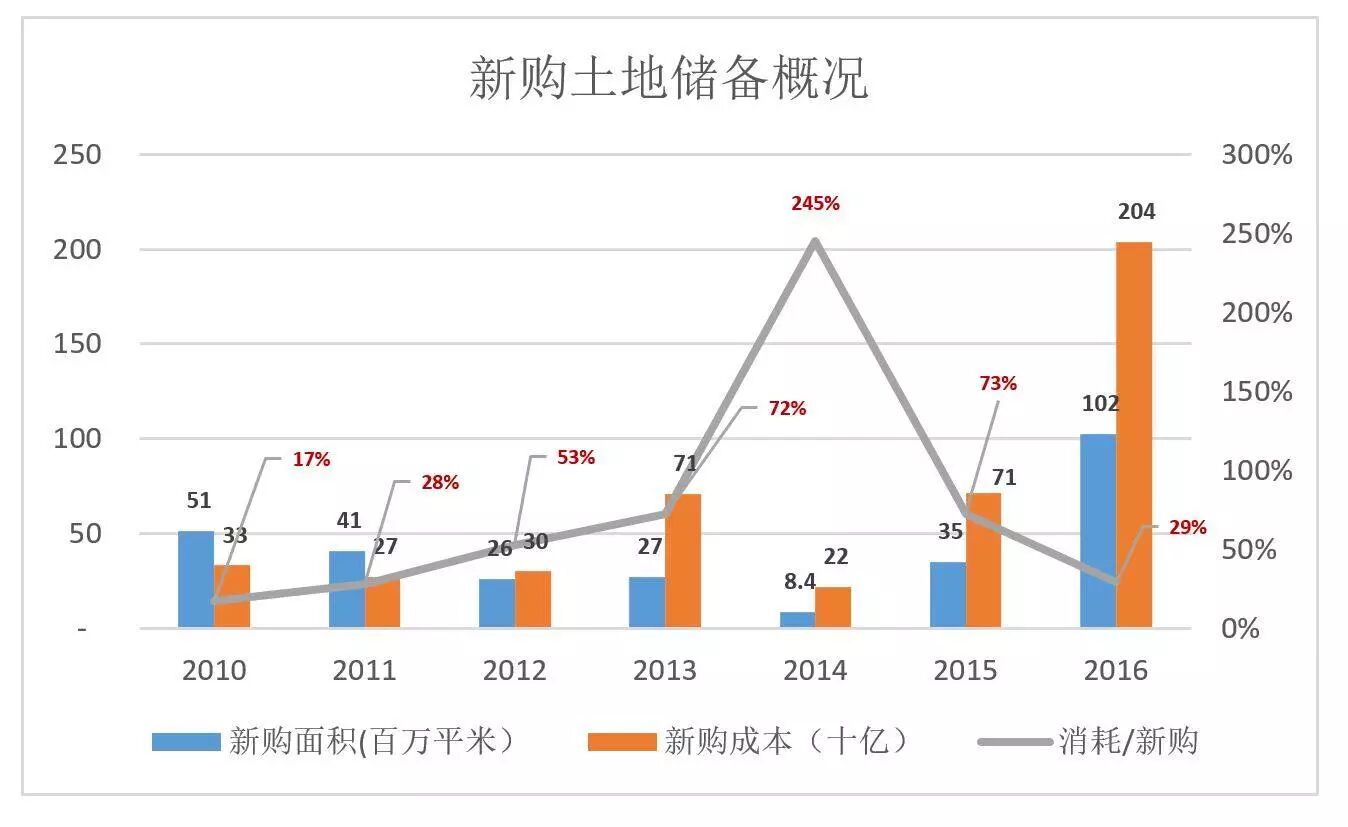

2016年恒大新购项目土地储备面积达1.02亿平米(2015年为897万平米),其中65.7%以转股或合作方式取得。因而本期新增土地储备的单位成本降到1996元/平米。

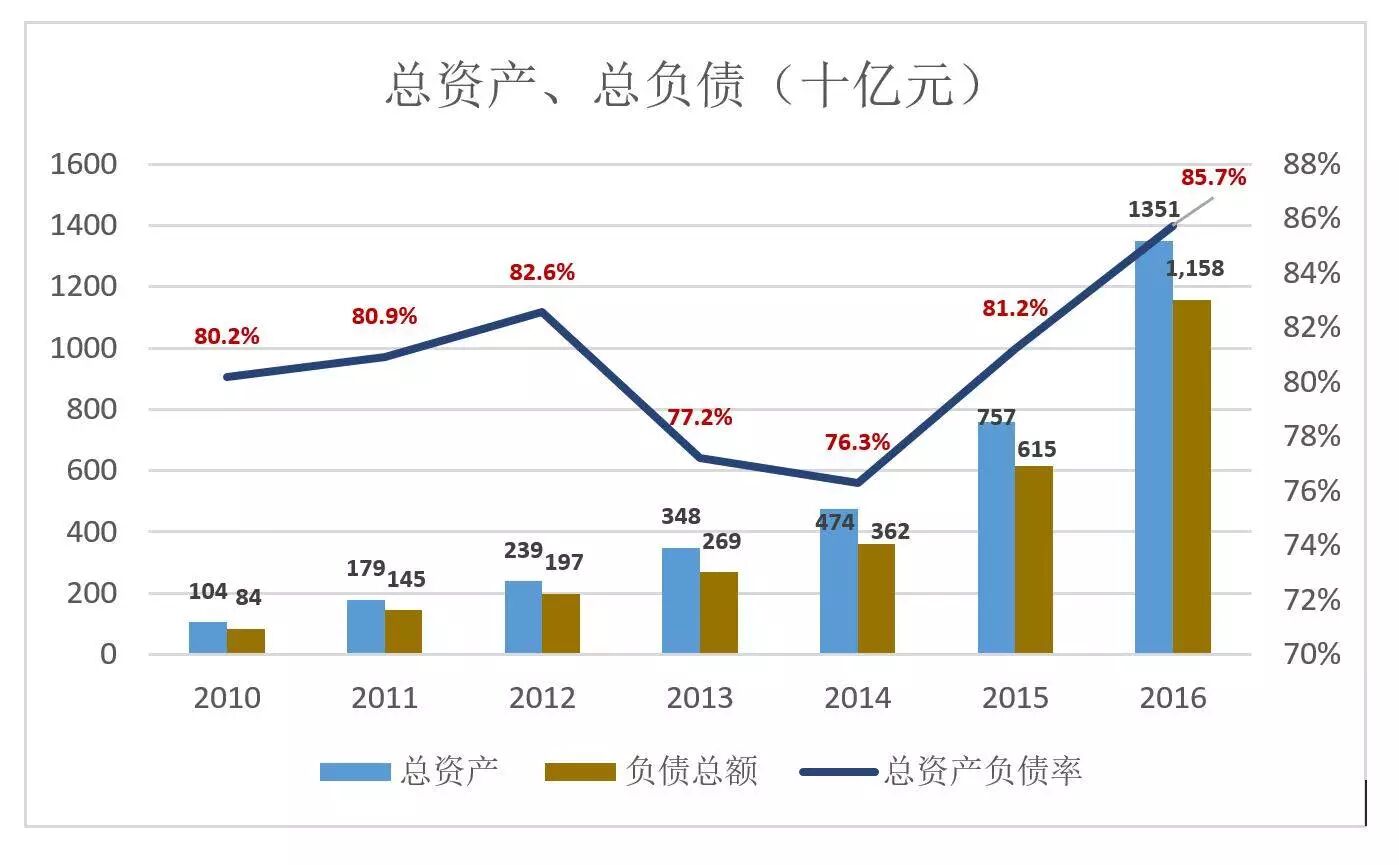

截至2016年末,恒大持有2.29亿平米土地储备的平均成本为1577元/平米。

从上图可以看到,恒大2013年新增土储成本突然翻倍,其后三年则是稳中有降。

2.3亿平米储备,平均成本不到1600元,这是恒大最核心的价值。为建立硕大无朋的储备,恒大付出3600多亿。其中2015年、2016年分别支出713亿和2036亿!

2016年竣工物业消耗2963万平米,新购土地储备1.02亿平米,消耗占新购的29%。

一年之内斥资2000多亿大肆囤地,恒大钱从哪里来?

答案是内源融资和外源融资:

内源融资通过主营业务获得现金流,具有原始性、自主性、低成本、低风险的特征,是企业扩张最健康的资金来源。

外源融资包括银行贷款、发行股票、企业债券等。严格来讲,消费者预付款、供应商货款说也属于外源融资的范畴。

经营活动现金流为负

恒大内源融资能力超强,主要表现在销售回款方面。

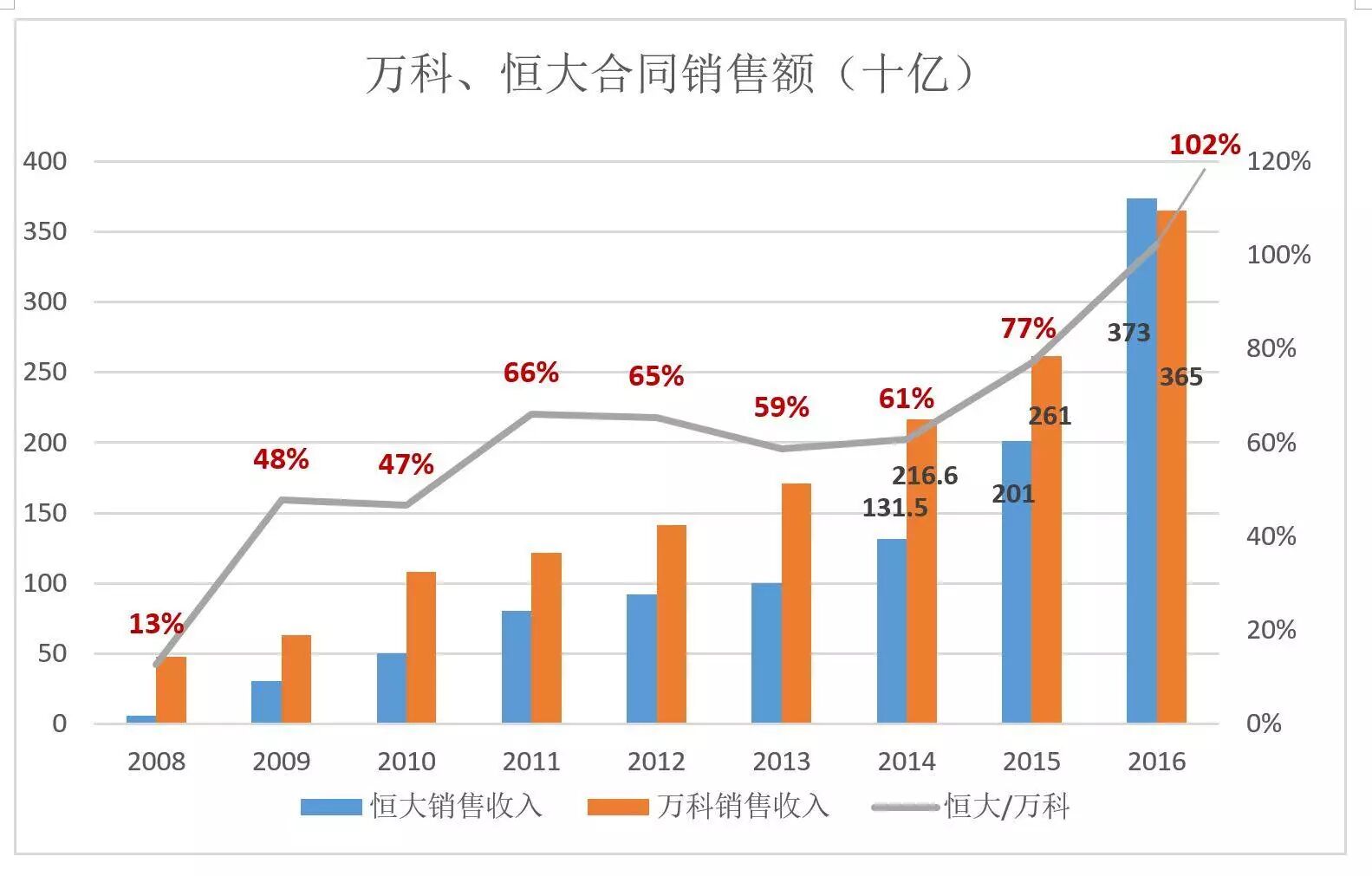

2008年,万科、恒大合同销售额分别为478.7亿和60.3亿,恒大相当于万科的八分之一(12.6%)。

2015年,万科、恒大合同销售额分别为2614.7亿和2013.4亿,恒大是万科的77%。万科依然是老大,领先优势已大幅缩减。

2016年,恒大合同销售金额达3733.7亿元,较万科的3647.7亿元高2.4%,历史性地成为中国销售金额最高的房地产企业。

恒大预测,未来三年(2017-2019年)合约销售额分别约为4500亿元、5000亿元、5500亿元,扣非净利润分别为243亿元、308亿元、337亿元。目前看来,2017年恒大合约销售金额即可突破5000亿。

尽管销售回款增长强劲,怎奈许老板野心更大。

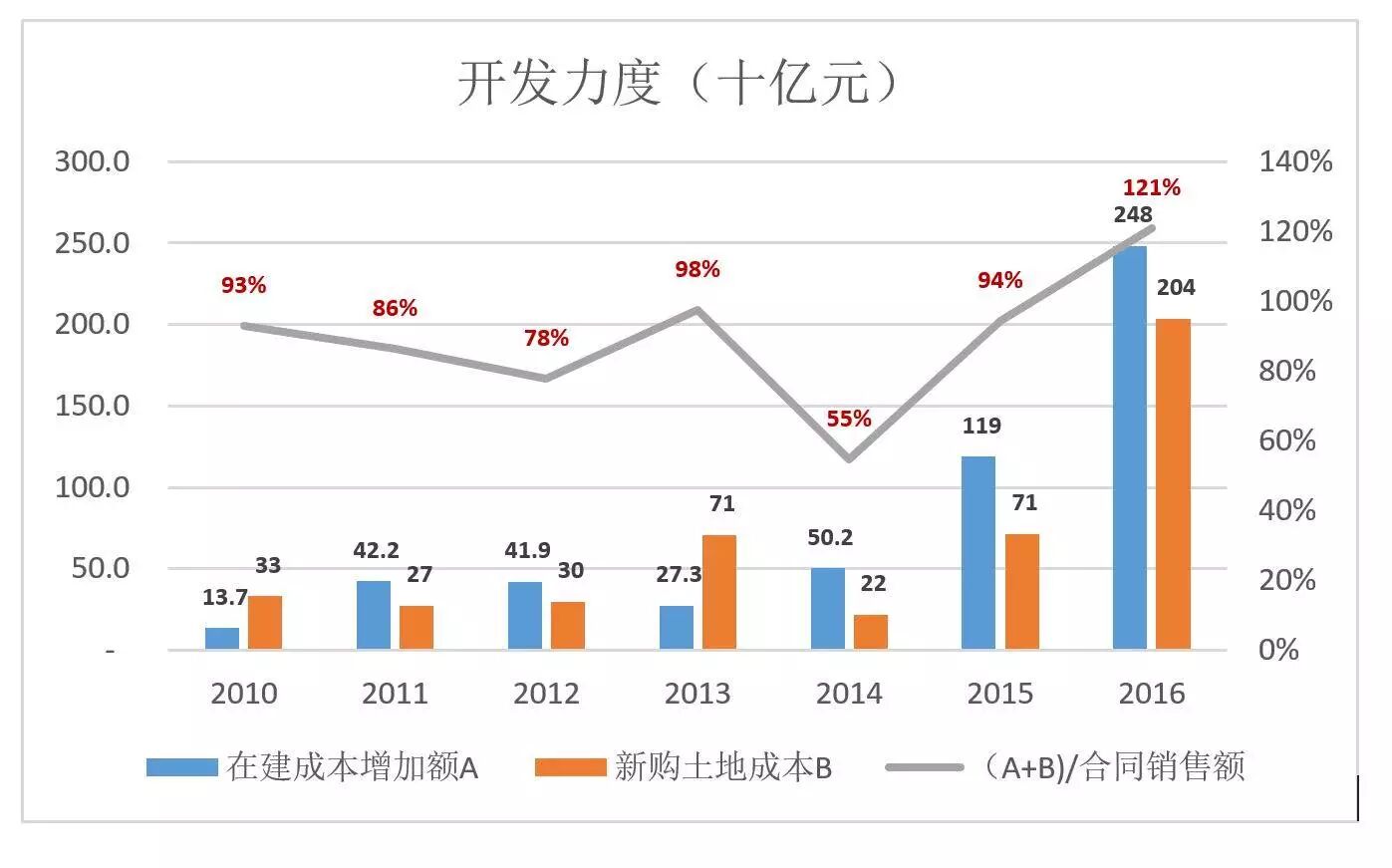

2016年末,在建工程账面值攀升至5778.5亿元,较2015年末增加2482.4亿。

仅拿地、建设两项,恒大就投入4518亿元(新购土地储备花掉了2036亿),相当于合同销售额的121%。结果2016年恒大经营活动现金流为负586亿(2015年为负237.5亿)

乐视危机的根源是内源融资能力偏弱,老板“想太多”,于是过度依赖外源融资。许家印的梦想有每年数千亿销售回款支撑,而且绝大部分投入土地储备等“主业项目”,相对而言靠谱得多。

外源债权融资运用到极限

外源融资最重要的途径是向银行及其他金融机构借款。

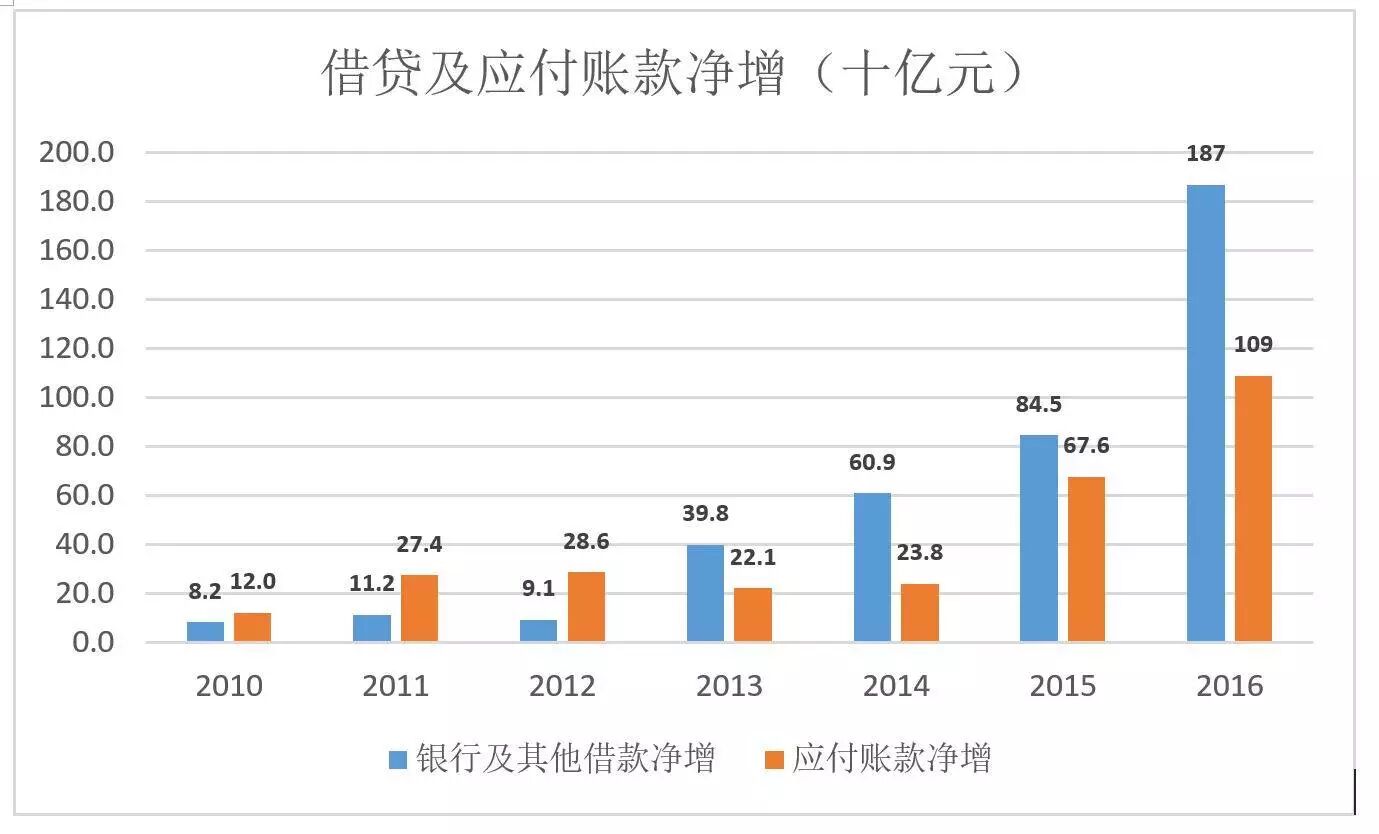

2016年,恒大银行及其他借款所得高达4245亿,同时偿还2378.9亿,借贷额净增1866亿,增速提高了121%(2015年净增额845亿、2010年仅为62亿)。

恒大外源融资另一个重要途径是应付账款。2016年末,恒大应付账款余额达到3000亿之巨,同比增幅57%,较2015年末净增1087亿。

2016年末,恒大总资产达1.35万亿,负债总额亦达1.16万亿,总负债率为85.7%,净资产负债率高达601.6%。

当外源债权融资已被运用到极限,顺畅的股权融资关系到恒大的安危。香港市场估值过低,在香港增发相当于割肉。与万达类似,恒大回归A股的意愿非常强烈。

股权融资、借壳深深房回归A股

恒大回归A股的路径是借壳深深房(000029.SZ),详细见虎嗅2016年12月2日文。

停牌10个月以来,恒大做了三件有意思的事:

一是将2016年花363亿买下的14.07%万科股票,以292亿元转给“深铁”,令后者成为万科第一大股东(深铁、宝能系持股分别为29.38%、25.4%)。尽管亏损70.7亿,总算取得深圳市政府对恒大借壳深深房的支持,顺手拿到四个体量巨大的旧城改造项目。

二是完成两轮融资,入引700亿元战略投资,地方政府(深圳国资)、央企(山东高速)、上下游企业(广田股份、宝鹰股份)等纷纷“上船”。#关键先生on board才能起锚#

三是将总部注册地址从广州迁出(2016年9月12日),次日就在深圳落户(现注册地址为:深圳市前湾一路1号A栋201室)。

恒大摆出完全彻底All in深圳的姿态,有孤注一掷的味道。

在资产荒的大背景下,天量、廉价土地储备成为推动恒大持续、高速发展的动力,但畸高的负债率早已遭到广泛质疑。

如果金融机构的态度转为负面,被迫贱卖土地储备还债、降杠杆的一幕可能在恒大重演。

如能成功回归A股,许家印将走上人生的巅峰,或许会接替王健林成为中国又一位房开商出身的首富。

两种情况下,许家印都有可能成为王健林。