—作者:徐涛、郑泽科、胡叶倩雯、苗丰

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

2019Q4业绩符合公司指引,2020全年将实现快速增长

。

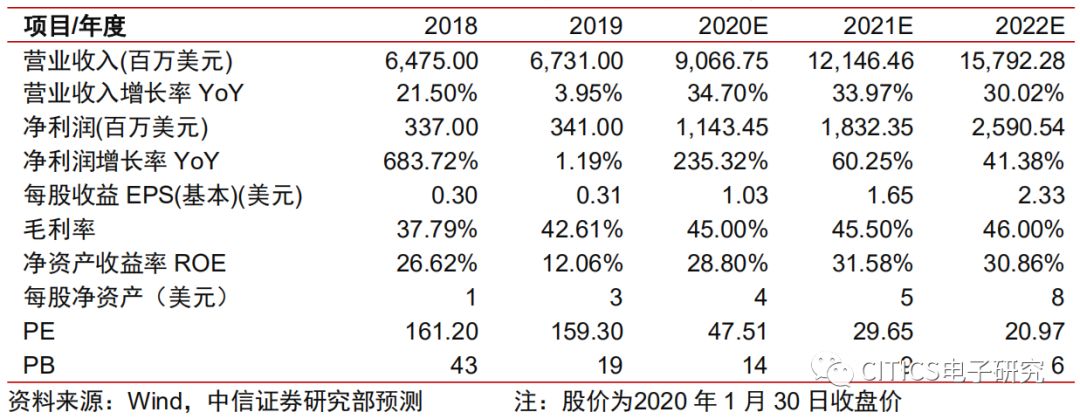

2019Q4公司营收21.3亿美元(同比+50.11%,环比+18.27%),略高于上季度指引21亿美元;毛利率44.62%(同比+6.72pcts,环比+1.48pcts),毛利率提高主要由7nm产品增加所推动;归母净利润1.7亿美元(同比+347.4%,环比+41.67%)。2019全年公司营收67.31亿美元(同比+3.95%),净利润3.41亿美元(同比+1.19%),其中上半年营收28亿美元(同比-18%),下半年营收39亿美元(同比+28%),下半年CPU和GPU新品销售的增长较快;全年毛利率42.61%(同比+4%),毛利率提升主要由Ryzen和EPYC产品推动。公司2020Q1营收指引为18亿美元(上下浮动0.5亿美元),对应同比+42%,环比-15%,指引略低于预期,主要由于季节性因素以及下半年游戏机新品问世前半定制业务(游戏机芯片)处于销售低谷,预计全年呈现前低后高走势;毛利率指引46%,环比+1.38pcts将继续提升。公司预计2020年全年收入同比+28%~30%,全年毛利率指引为45%,全年趋势维持向好。

-

高性能新品拉动,PC CPU及GPU业务均显著增长

。

计算与图形事业部2019Q4营收为16.6亿美元(同比+69%,环比+30%),超过Factset调查的分析师平均预期15亿美元,实现了过去六年最高单季度出货量,主要归功于Ryzen处理器和Radeon游戏GPU的强劲销售。PC CPU收入连续第八个季度实现了同比强劲的两位数增长。公司在11月发布Ryzen 3950X处理器以及第三代Ryzen Threadripper处理器的24和32核心版本,其16核心Ryzen 3950X处理器是目前全球最快的主流台式机处理器。2020年1月公司推出了64核Ryzen Threadripper处理器,为目前全球性能最高的台式机处理器。笔记本市场上,公司与联想、惠普等主流OEM深度合作,在四季度末交付了Zen 2内核的Ryzen 4000移动处理器。GPU方面,由于采用新RDNA架构的Radeon RX 5000系列GPU的销售,第四季度的单位出货量同比增长了两位数。5600XT是目前价格低于300美元的最高性能游戏GPU。公司Q4发布了Radeon 5000M移动GPU,公司预计2020年更多配备Radeon 5000M GPU的笔记本电脑将会推出。数据中心GPU 2019年收入也实现两位数增长。

-

服务器CPU业务高速增长,2020年游戏主机新品将拉动半定制业务重回增长轨道

。

企业、嵌入式和半定制事业部2019Q4营收为4.65亿美元(同比+7%,环比-11%),低于Factset调查的分析师平均预期6.04亿美元。其中由于微软和索尼均宣布2020年将发布新一代采用AMD芯片的游戏主机,抑制了半定制业务(主要为游戏主机芯片)短期需求,抵消了服务器业务的高速增长。公司预计2020Q1半定制业务收入可忽略不计,Q2开始增加,下半年随游戏主机新品发布将大幅增加。服务器CPU在第二代EPYC处理器需求驱动下,出货量和ASP环比均有两位数增加,亚马逊、谷歌、微软、甲骨文、腾讯均在进行业务扩展,公司预计2020年中份额达10%以上,2020年最高增长仍来自服务器业务。

-

“架构+工艺”,CPU、GPU双双发力拉动业绩成长

。

CPU方面,公司凭借Zen2架构以及业界顶尖的台积电7nm工艺已在性能方面反超英特尔,同时领先英特尔同类产品至少半年上市,2020年AMD预计将发布采用Zen3架构和台积电7nm+工艺的新品,保持领先优势,后续Zen4架构及6nm、5nm工艺也在计划之中。公司采用灵活的Fabless模式,相较于英特尔IDM模式更加适应未来市场趋势,且合作伙伴台积电已将高性能计算明确列为重要战略方向。GPU方面,公司2020年计划发布RDNA2架构显卡,首次支持硬件光线追踪,新品具备较强竞争力,将进入高端市场与英伟达展开竞争。公司目标成为高性能计算和图形领导者,当前仍处于发展的早期阶段。公司CEO苏姿丰女士对产品与技术把握清晰,有望引领公司快速发展。

-

风险因素:

PC、服务器市场景气

度低于预期;台积电先进制程受不确定性因素影响演进及产能;公司核心管理层出现重大变化;英特尔先进工艺芯片超预期。

-

投资建议:

由于我们预计未来两年公司CPU、GPU业务将随新品发布持续提升份额,拉动营收并提高毛利率,我们上调2020/2021/2022年净利润预测至11.43/18.32/25.91亿美元(原预测2020/2021年净利润10.83/16.79亿美元,新增2022年预测),对应2020~2022年EPS预测分别为1.03/1.65/2.33美元,公司有望实现持续高速成长,我们预计2020~2022两年净利润CAGR=51%,参考PEG估值方法以反映成长性溢价,给予目标价58.71美元,对应2020年57倍PE(1.1倍PEG,竞争对手英伟达2017~2018年高速成长期PEG可达1.7~2.9倍),2021年36倍PE,维持“买入”评级。

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组

分析师

执业证书编号:

S1010517100002

电话:

0755-23835433

手

机:

189-0105-3016

邮件:

[email protected]

胡叶倩雯

中信证券电子组

分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

苗丰

中信证券电子组

分析师