点击上图查看扑克财经年中巨献,抢名额与大咖共聚晚餐哦!

文 | 赵伟

来源 | 长江宏观固收,ID:cjscmacro

编辑 | 扑克投资家,转载请注明出处

年初以来,部分行业设备投资增速抬升,引发市场对设备投资周期回归的讨论。设备投资周期在历史上表现如何?不同经济体的设备投资周期有何异同?

设备投资:经济中周期波动的核心影响变量

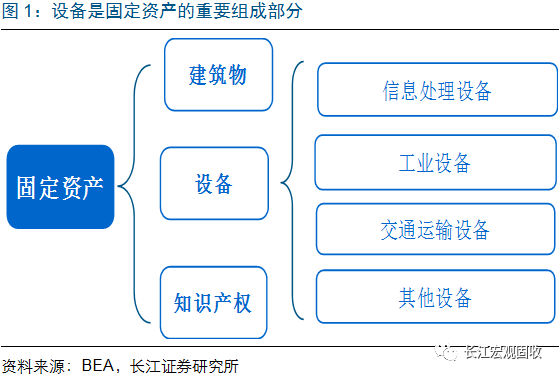

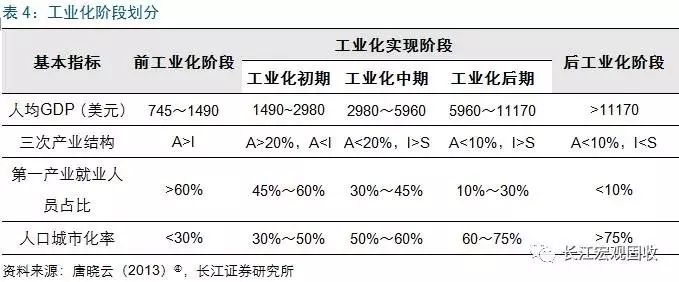

企业开展设备投资行为具有周期性的波动规律,典型的设备投资周期通常在10年左右。设备投资周期表现与不同经济体的发展模式和所处工业化阶段有关,伴随经济不断向后工业化时期迈进,对应设备投资增速中枢往往会有所下移。

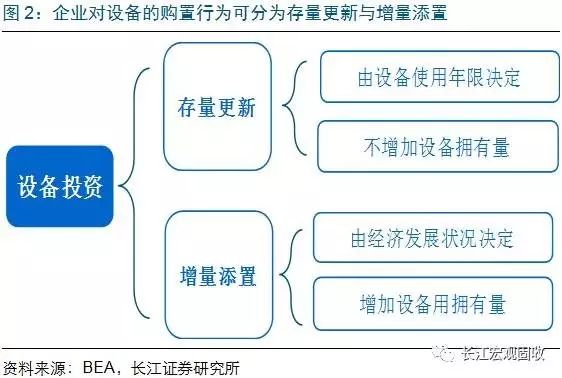

设备投资是企业对设备的投资行为,主要包括存量更新与增量添置两种类型;其中,前者由设备的使用年限所决定,后者则更多受到生产需求与技术进步的驱动。设备的存量更新是指因使用年限到期而进行的设备更换,其更新周期由设备使用年限决定,使用年限越长,更新周期往往越长。而设备的增量添置是指存量设备更新以外的设备购置,往往是企业出于扩张生产能力或提高生产效率而进行的主动投资,通常发生在经济复苏、需求改善或产业大发展时期。

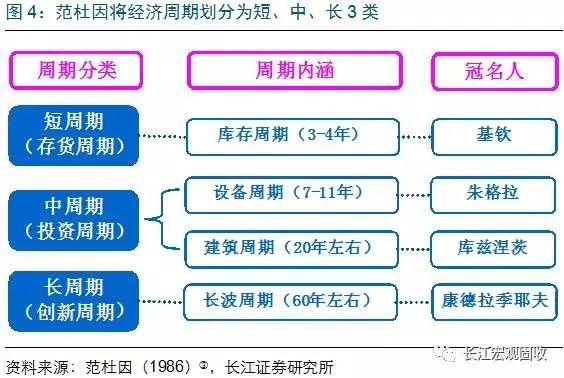

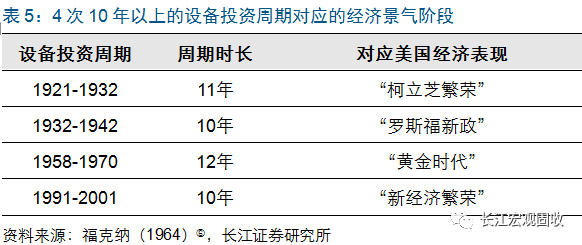

朱格拉(1862)最早提出经济中存在长度为10年左右的周期性波动;由于这一周期性波动主要源于设备投资行为,因此设备投资周期也被称作“朱格拉周期”。通过观察美、英、法三国的商业危机发生时间,朱格拉总结出经济约10年完成一轮波动的经验规律。熊彼特(1912)首次提出带有朱格拉中周期的三周期嵌套模型,在此基础上,范杜因(1986)确立了由多个不同时长周期组成的一整套经济周期分类框架,其中,经济中周期的核心是持续约7-11年的设备投资周期。

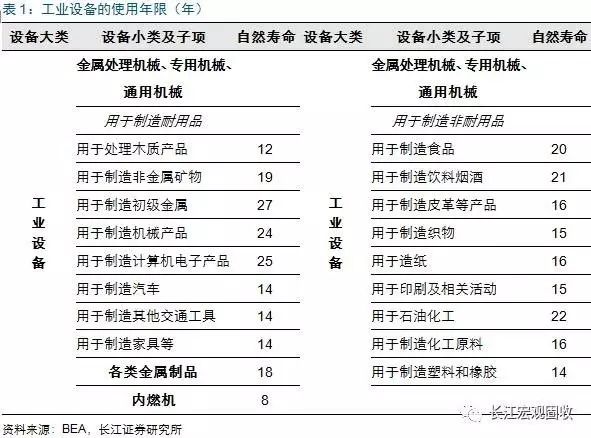

因使用年限到期而进行更换,使得设备投资呈现周期性的波动特征;通常情况下,设备平均使用年限在10-15年左右。设备具有一定的使用寿命限制,达到使用年限后,设备生产效率会大幅下滑,同时维护设备费用会大幅抬升,这将驱使企业购置新设备以更换寿命到期的老设备。

BEA的统计数据显示,设备平均自然寿命通常在10-15年左右。其中,工业设备的平均寿命较长,主要集中在15年左右;信息通信设备、运输设备和其他设备的平均寿命较短,主要集中在10-12年。在企业实际生产过程中,设备还有可能由于生产操作不当等原因加速折旧,因此设备实际使用寿命往往低于最高使用年限。

设备投资周期表现与经济体所处工业化阶段有关

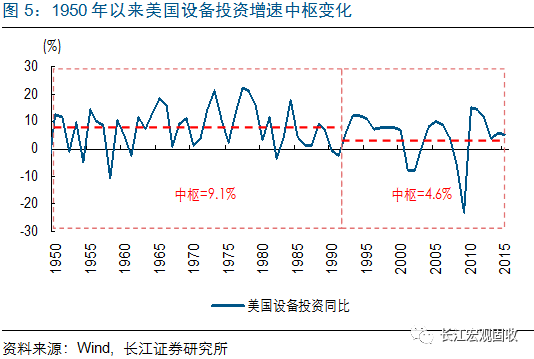

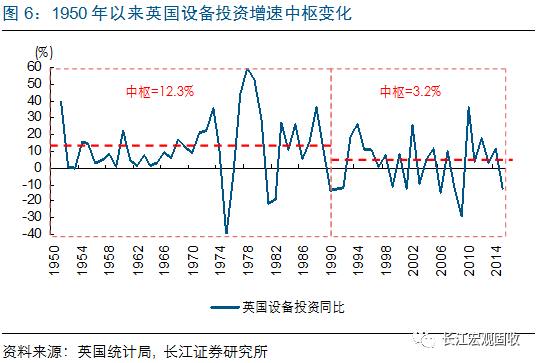

设备投资周期的具体表现,与不同经济体的发展模式、所处工业化阶段紧密相关。已经进入后工业化时代的先导型经济体,设备投资增速往往中枢较低、波动较小。以工业化程度较为领先的英国和美国为例,1950年代两国均已步入后工业化时代,相关制造业产业逐渐转移出国内,经济增长更多由消费而非投资带动。

相应地,在设备更新周期中,设备投资增速中枢也相对稳定,其中,美国设备投资同比增速在1990年之前基本保持在9.1%左右,之后下降至4.6%;英国设备投资同比增速在1990年之前基本保持在12.3%左右,之后下降至3.2%。

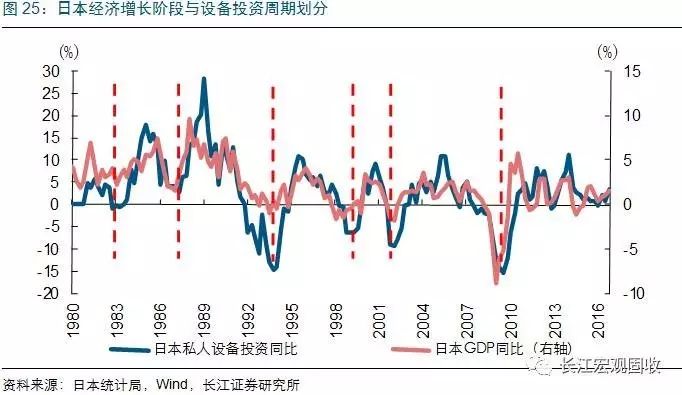

尚未完成工业化的追赶型经济体,设备投资增速往往中枢较高、波动较大;伴随工业化向后工业化逐步过渡,设备投资增速中枢将有所下移;日本、韩国是较为典型的代表。1960年代至今的日本设备投资周期可以大致划分为3个阶段:1960年至1970年,日本工业经济在战后实现高速发展,设备投资增速中枢在12.5%左右;1970年至1990年,前期快速工业化进程有所放缓,在重工业产能过剩和石油冲击等因素影响下,设备投资增速降至5.7%左右;

1990年代至今,日本工业化持续低迷,设备投资增速中枢已降至0.1%。类似地,1960年代以来的韩国也经历了类似历程,随着经济发展水平提高和工业化程度提升,韩国设备投资增速中枢由1960-1970年代的39%,降至1980-1990年代的13%,近20年来设备投资增速中枢已进一步降至7%左右。

从结构来看,产业更新升级和主导产业变迁是影响设备投资结构的关键因素。产业的新陈代谢是经济发展的重要推动力量,新兴产业的崛起通常是因为该产业拥有更有效率的生产方式、更能满足当前经济发展的实际需求。例如,1975年后,重化工业的衰退导致英、美两国对于运输设备的投资比重逐步下滑,这一方面是由于英、美重化工产业转移在1950-1970年间已基本完成,国内工业运输需求下降;

另一方面是由于已投资的运输能力在工业运输需求乏力的背景下成为过剩运力,压抑了运输设备的存量更新需求。相对应的是,1980年后,有赖于计算机硬件技术进步使得计算机小型化成为可能,英、美两国的信息通信设备占比持续上升,计算机产业对经济的贡献度大幅抬升。

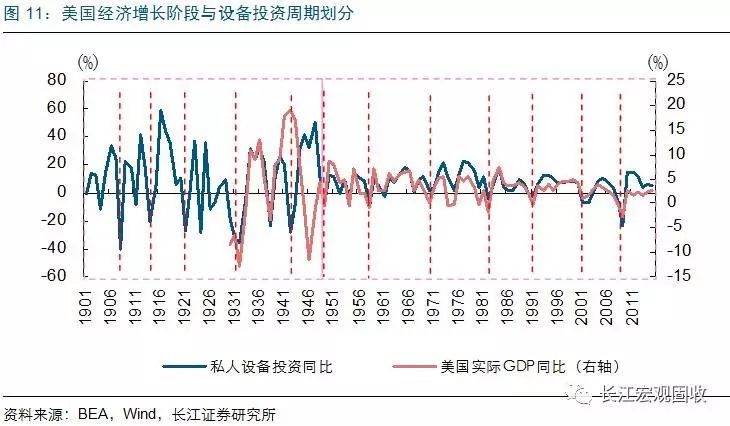

美国:景气推升设备投资,产业结构持续变迁。我们选取美国作为先导型经济体的代表,研究1900年至今设备投资周期的经验规律。研究发现,美国设备投资周期平均跨度在10年左右;经济景气回暖推升存量设备更新与新增设备添置需求,而新产业的崛起带动设备投资结构发生持续变迁。

周期如何表现?总体同步于经济,受工业化进程影响

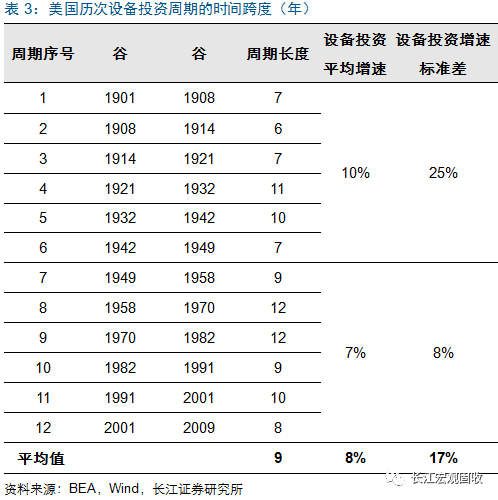

除二战等特殊时间段外,美国设备投资周期与经济表现基本同步,周期跨度7-11年左右。1900年至今,美国共经历了12轮设备投资周期,平均周期时长7-11年左右。从划分结果来看,设备投资周期与实际GDP同比增速所代表的经济表现始终保持较高的同步性。

其中,12轮完整的设备投资周期具体又可划分为2个阶段:①二战前阶段(1900-1950年代),美国仍处工业化快速发展期,设备投资增速高、波动大,同比增速中枢10%,标准差25%;②二战后阶段(1950年代至今),美国进入工业化中后期,设备投资增速放缓、波动收窄,同比增速中枢7%,标准差8%。

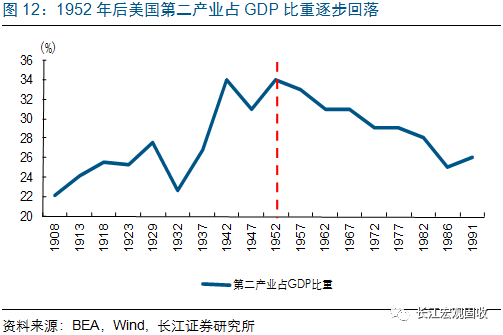

美国设备投资增速中枢在1950年代明显下移,主要是由于美国在1950年代后由工业化高速发展阶段转入后工业化阶段,设备投资增速出现了自然回落。1900-1950年,美国处于工业化高速发展阶段,第二产业占GDP比重由20%以下升至35%左右,人均GDP由不足1000美元攀升至2500美元左右。

期间,重化工业得到了迅猛发展,人均钢铁和原油产量、铁路商船货运量增长超百倍,合成纤维等化工产品、汽车等消费耐用品增长数十倍,重化工业的快速发展带动设备投资保持较高的平均增速。1950年代后,美国逐步转入后工业化时代,第二产业占比趋势性回落,对应设备投资增速中枢在1950年代开始出现明显下移。

周期由何驱动?经济景气回升带动设备更新需求回暖

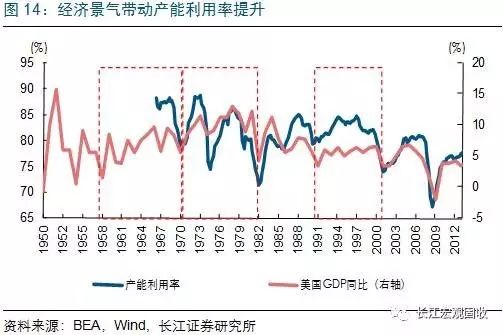

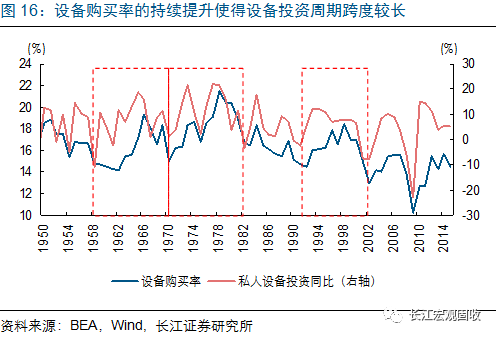

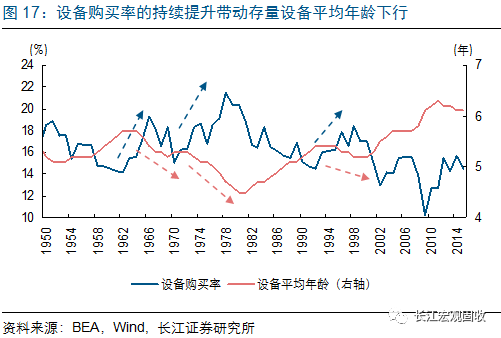

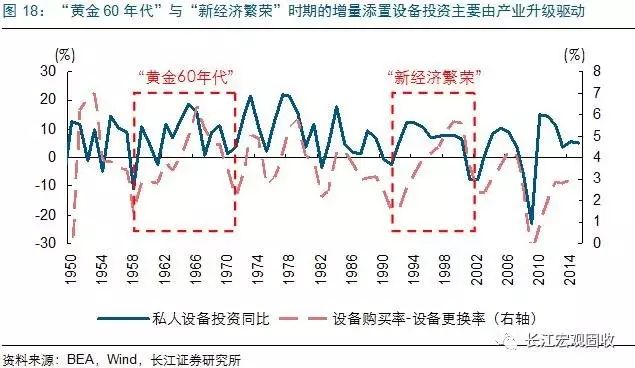

经济景气回暖推升存量设备更新与新增设备添置需求,主要表现为设备购买率的持续回升。经济景气意味着需求推动下的产出扩张,产出持续扩张引发产能扩张需求,进而带动企业资本支出回暖。在“柯立芝繁荣”、“罗斯福新政”、“黄金时代”、“新经济繁荣”等美国经济的长期景气阶段,设备购买率往往能够持续上升5-8年,使得设备投资周期跨度超过10年,并推动同期存量设备的平均年龄持续下降。在这些长期景气阶段,经济进入了“需求扩张-生产扩张-需求继续扩张”的正反馈机制中,设备投资的持续扩张是经济系统性扩张的必然结果和组成部分。

结构如何演化?产业升级带动设备投资结构持续变迁

产业结构升级激发设备增量添置需求,新产业崛起带动设备投资结构持续变迁。伴随产业结构的升级发展,生产效率更高、更加符合经济需求的新设备不断涌现,并实现了对存量设备的大量替代。这一产业变迁的逻辑在各个不同行业均有体现,如运输业发展过程中的汽车、火车、商船;通讯业发展过程中的电报机、电话、手机;计算机业发展过程中的大型计算机、台式计算机、便携式计算机等。

此外,新产业崛起也带动了相关产业链的设备投资,如汽车的普及带动了交通信号灯等设备投资,电话的普及带动了基站等设备投资,计算机网络的普及带动了路由器等设备投资等。在美国经济的多个长期景气区间,增量设备添置推动的设备投资具体表现为“设备购买率”与“设备更新率”的差值持续上行。

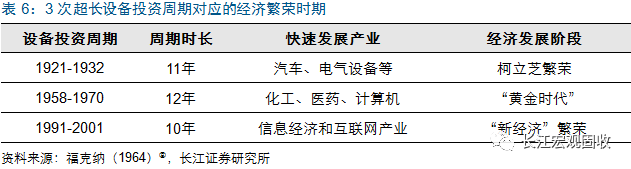

具体来看,“柯立芝繁荣”阶段中,汽车与电力电气等设备制造业的崛起,使得工业设备投资占比显著提升,其中通用机械提升最快。1920-1931年的设备投资周期中,建筑器械与电力设备投资占设备总投资比重由不足1%上升到3%,主要应用于汽车等制造业的通用机械设备投资占设备总投资比重由3%提升至8%。耐用消费品中,汽车与零部件、家用电器投资占比分别从不足1%提升至8%和20%,增长幅度最为显著。

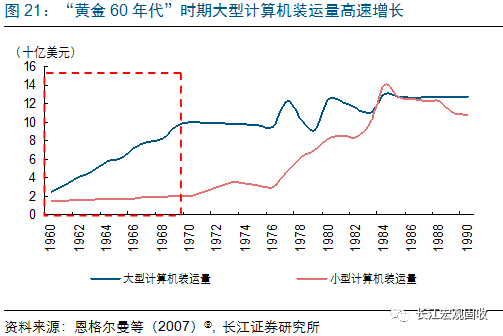

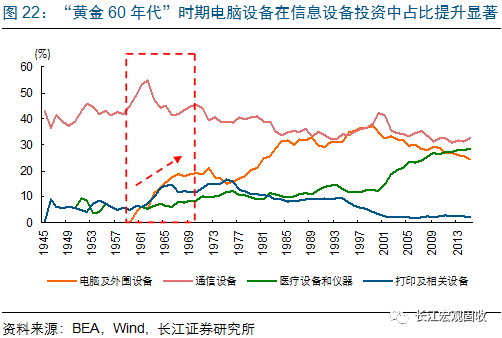

“黄金60年代”阶段中,计算机硬件制造业崛起,在设备投资结构中主要表现为电脑设备的投资占比大幅提升。“黄金60年代”处于美国计算机行业发展的第一阶段(1945-1965)与第二阶段(1965-1978)之间,这一阶段电脑软件主要应用于国家及商业数据计算,国家与商业部门日益增长的数据计算需求使得大型机的销量高速成长,电脑设备的投资比重也显著上升。1959-1970年的设备投资周期中,电脑及外围设备投资在信息设备投资中比重由4%上升至19%。

“新经济繁荣”阶段中,软件与互联网等信息产业进一步升级,电脑与通信设备投资占比提升较快。90年代是美国软件业高速发展的“黄金十年”,美国软件投资占私人固定资产投资比重由4.9%大幅提升至9.4%。在这一阶段的设备投资周期中,用于构建互联网设施的交换机、服务器等电子通信设备投资占比提升,通信设备在信息设备中的投资占比从35%升至42%,电脑及外围设备占比从30%升至35%。

日本作为追赶型经济体的代表,设备投资周期与经济表现基本同步,周期平均跨度10年左右。与美国不同之处在于,日本往往采取主动刺激手段推升设备投资需求,产业政策推动下的主导产业变迁对设备投资结构有显著影响。

周期如何表现?总体同步于经济,受工业化进程影响

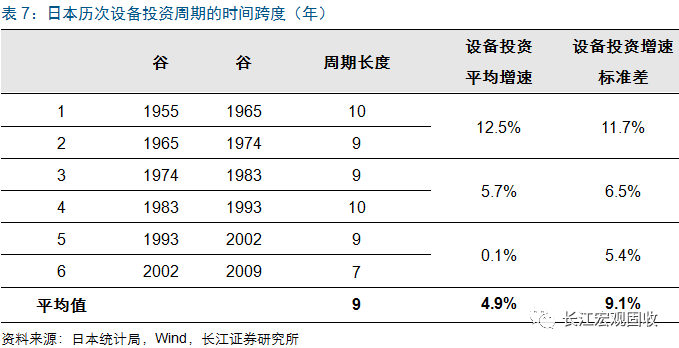

与美国类似,日本的设备投资周期与经济表现同样基本同步,周期平均跨度7-10年左右。1955年至今,日本共经历了6轮设备投资周期,平均周期时长7-10年左右。其中,6轮完整的设备投资周期具体又可划分为3个阶段:①1955-1974年,日本经济处于战后恢复的高速发展阶段,处于工业化加速追赶期,设备投资增速中枢在12.5%左右,且增速的波动性较大。②1974-1993年,日本经济切换至转型升级的中速增长阶段,设备投资的增速中枢在5.7%左右,增速波动性有所收窄。③1993年后,日本工业化持续低迷,设备投资增速中枢降至0%左右。

周期由何驱动?政府采取主动刺激推升设备投资需求

不同于美国经济周期性回暖带动的设备投资,日本往往采取主动刺激手段推升设备投资需求。通过政府财政支出带动民间投资,是日本政府主动刺激经济的重要手段,这在日本经济的低迷时期表现得尤为明显。1955年战后,日本政府通过增加公共开支,修建公路、铁路、港口、水库等措施,扩大对重化工业产品的内需,从而带动了民间资本对重化工业进行大规模投资。

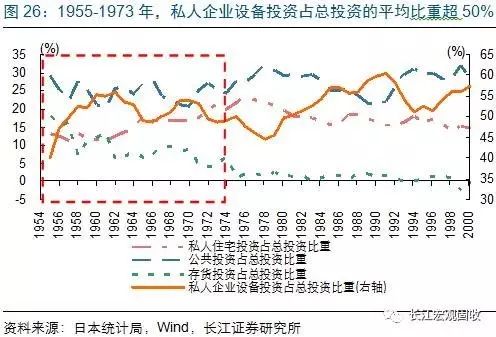

1970年石油冲击后,日本经济进入短期低迷,1972、1973年日本政府加大投资力度,通过17万亿、21万亿日元的财政刺激重新激发民间投资信心。主动刺激手段下,社会投资对日本GDP增长的贡献率持续上涨,占GDP比重由1955年的23.6%上升至1973年的38.1%,其中超过50%的社会投资都属于设备投资。

结构如何演化?产业政策持续引导设备投资结构升级

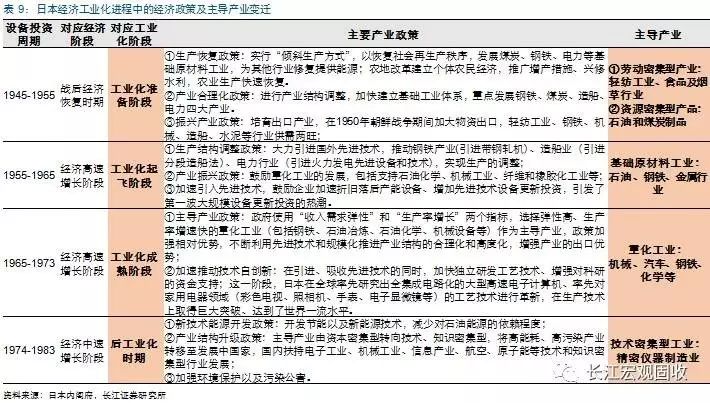

产业政策推动下的主导产业变迁对日本的设备投资结构有显著影响。战后日本工业化进程的快速推进,部分得益于日本政府主导的产业政策,一方面对重点发展的产业施行鼓励、优惠以及保护措施,另一方面积极引入、普及主导产业先进技术,激发以主导产业为核心的大规模设备投资热潮。在经济发展的不同阶段,日本政府扶持的主导产业不断变迁,导致设备投资呈现不同的结构特征,对应的设备投资周期演化逻辑亦有所不同。

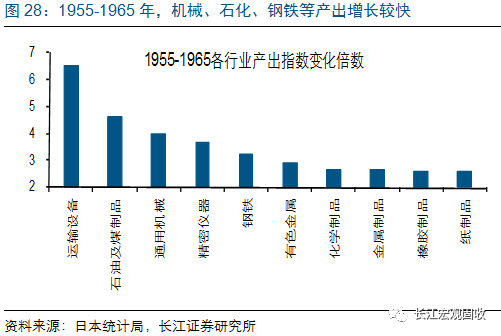

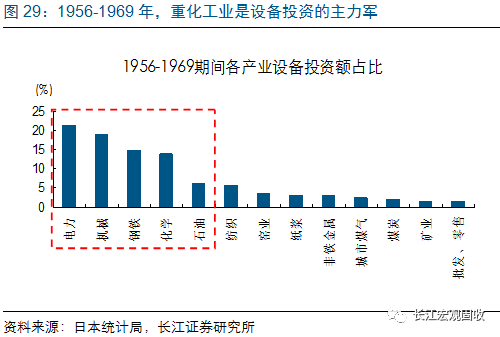

具体来看,在工业化高速增长阶段,日本的主导产业是钢铁、石化、机械等重化工业,这些行业也是设备投资的主力军。1955-1965年间,日本全产业综合生产能力提高2.7倍,而石油、机械、钢铁生产能力分别提高了4.6、4、3.2倍。1956-1969年间包括钢铁、机械、电力、石化工业在内的重化工业设备投资占全部设备投资比重的75%。重化工业的高速发展带动日本工业化水平大幅提升,日本经济实现了十多年的高速增长。

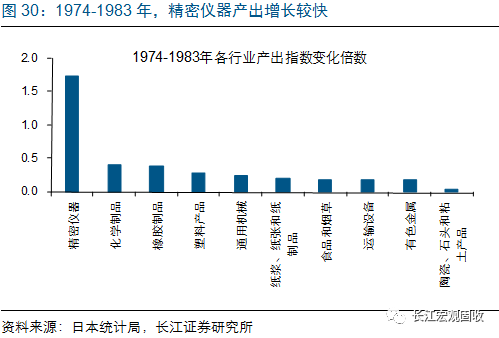

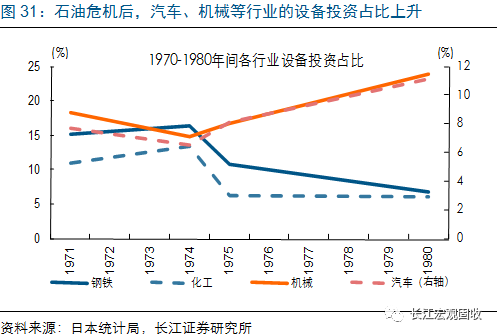

进入后工业化时期后,日本的主导产业逐步转向其以汽车、自动机械、半导体、计算机为代表的耐用消费品以及精密仪器等技术密集型工业。1970年后石油危机的爆发使得日本重化工业受到打击,过度投资也造成一些重化工业的产能过剩,日本的主导产业逐步转向其以汽车、自动机械、半导体、计算机为代表的耐用消费品以及技术密集型工业。1970-1980年间,汽车与机械行业的设备投资占设备投资总额比重分别由8%、15%上升至11%、24%,成为1970年代后日本设备投资的最主要支撑。

研究发现

1、设备投资行为具有周期性波动规律,通常以10年左右为一个循环周期。企业对设备的投资行为主要包括存量更新与增量添置两种类型,前者往往由设备的使用年限所决定,后者则更多受到生产需求与技术进步的驱动。

2、设备投资周期的具体表现,与不同经济体的发展模式、所处工业化阶段紧密相关。已进入工业化后期的先导型经济体,设备投资增速往往相对稳定、中枢较低、波动较小;尚未完成工业化的追赶型经济体,设备投资增速往往中枢较高、波动较大,伴随经济逐步向后工业化时期迈进,设备投资增速中枢将持续下移。

3、从美国和日本的经验来看,设备投资周期与经济表现基本同步,周期平均跨度在10年左右。设备投资周期上行的驱动力量,既有可能来自经济本身的景气度回升,也有可能来自政府的主动刺激手段。无论是经济转型过程中的产业结构调整,还是产业政策推动下的主导产业变迁,都可能激发设备的增量添置需求。新兴产业对落后产业的替代将持续推动设备投资结构变化,并带来行业层面的结构性投资机会。

2017下半年·投资策略论坛

扑克财经,年中巨献

即刻扫码抢票

更有机会赢得与大咖共进晚餐的福利!

(点击下图,看议程抢名额)

▼