今晚,央行出乎意料地放出了一个大招!那就是

“阶段性允许放款部分城市首套住房贷款利率下限”。

客观地讲,这是一个非常有力度的政策。

要知道,贷款利率对购房决策来说,是一个极其重要的刺激因素。如果利率下降到非常优惠的水平,会有很多人动心买房。正所谓没有卖不掉的商品,只有卖不掉的价格。而按揭贷款利率的价格,就是一个非常重要的购房因素。

就在上个月,也就是8月22日,央行贷款市场报价利率LPR数据刚刚下降了15个基点,5年期以上LPR为4.3%。这才刚过1个月,部分城市的首套房贷利率又可以降了!

由此可见,中央政府对维护房地产市场稳定的政策意向非常强烈!

复盘一下,今年以来,全国各地很多城市都出台了放松限购、降低利率政策,但效果都不是很明显。市场一直比较低迷,很多城市的商品房成交量只有往年的40%~50%,一直处于在底部摩擦的状态。

不过,这个政策的出台,力度确实和以往不一样,值得重点关注一下。

从这个政策的要求条件来看,有两个前置性的因素,那就是

“对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,阶段性放宽首套住房商业性个人住房贷款利率下限。”

我来解读一下。

第一个条件要求是

2022

年

6~8

月的新建商品房销

售价格环比同比都下降的城市。

那么这些城市有多少呢?

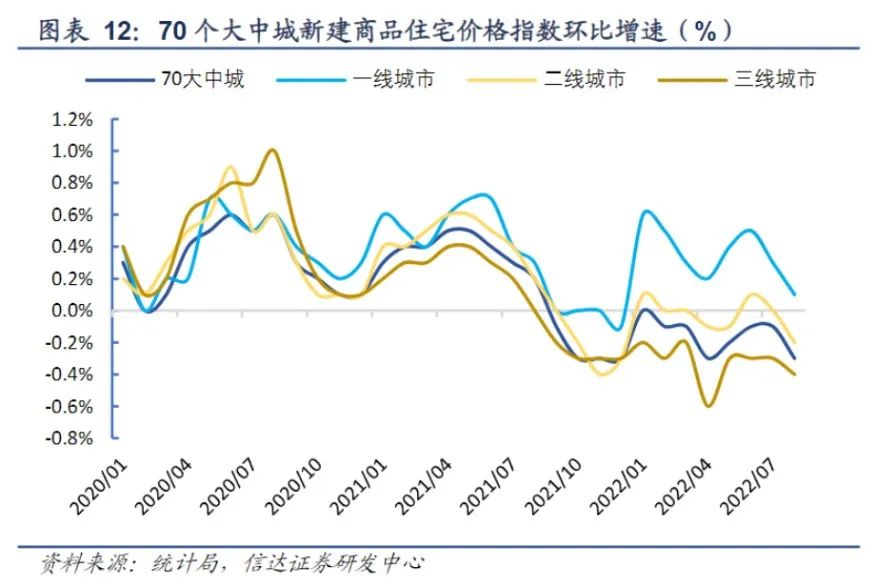

我们看下面信达证券研发中心制作的这张

70

个大中城市环比增速走势图。

从下图可见,其实除了部分一线城市,大多数二、三线城市环比增速数据都是下跌的。而同比数据就更不用说了,今年每个月的数据,几乎都比去年腰斩了不少。

由此可见,全国绝大多数城市都满足了这第一个条件。

而第二个条件是,必须为首套住房贷款。这也是一直吻合中央提出的房住不炒的政策原则。

其实,今年房地产的主要问题在于二、三线城市,成交量减少最大的是二线城市。仅从9月上半个月的成交数据来看,二线城市就是重灾区,同比去年下降了59%。而从现在的城市群政策看,全国人口净流入最多的、拥有最大的首套住房比例的也是在二线城市。

由此可见,这次政策就是很大意义上解决二、三线城市的刚需购房市场问题。

那么,这样的首套住房政策最低能低到多少呢?

按照

8

月最新的

LPR

利率下限,新发放首套个人住房贷款利率不得低于相应期限

LPR

,即

4.3%

。

同时,按照今年

5

月

15

日,中国人民银行、中国银行保险监督管理委员会发布《关于调整差别化住房信贷政策有关问题的通知》,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减

20

个基点,

由此,目前市场上首套房贷利率下限最低可以到

4.1%

。

而现在政策原则,符合条件的城市可自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限,也就是说,4.1%的利率下限是可以突破的!

那么,这个突破下限能达到多少呢?我想底线还是要高于存款利率。不然息差没有了,银行也不会做赔本生意。

我观察到,近期,各大国有银行以及商业银行先后发布公告下调存款利率。

就目前来看,多数银行

1

年期定期存款利率为

1.85%

,

2

年期的定期存款利率在

2.15%

至

2.4%

之间,

3

年期和

5

年期的定期存款利率分别为

2.65%

、

2.7%

。

如果按照

5

年期的定期存款利率在

2.7~2.8%

来计算,考虑到银行的息差和手续费收益,我想最合适的利率空间应该是在

3%~4%

之间,大概率可能会是在

3.5%左右

的优惠利率水平吧。

所以,年底前,这确实是个很好的时间窗口期。

为什么说,只能到年底前,才可以有这样的优惠政策?可能还是跟国际金融市场局势有关。近期美国在暴力加息,如果中国还在降息,势必对人民币的汇率带来史无前例的压力。因此,在这样全球加息周期中,我国过度降息,确实是很难平衡的事情。在这样的国际局势下,出台政策呵护市场,真可谓使出洪荒之力了。

这样来看,本来近期已经逐步开始恢复的楼市,更加有了底气。楼市在今年年底前,能有明显地企稳,应该是大概率事件。