国君固收 | 报告导读:

昨日债市大起大落,实体数据公布后,债市一度跌幅加深,反映出市场下跌更多的是脆弱情绪的表达。虽然午后触底大幅反弹,但市场走强基础并不牢固,技术层面看市场大概率还停留在“一次探底”。资金在10年国债4.0附近的激烈争夺实属正常,如果轻易被破掉,反而有“严重超跌”的嫌疑。

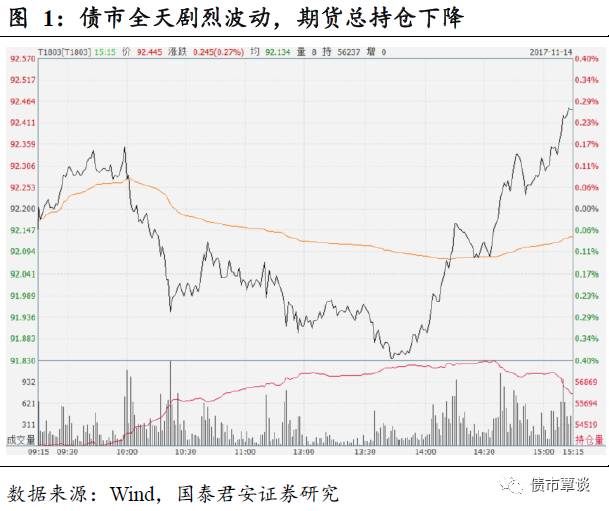

10月份实体数据出炉,债市日内大起大落。

昨日,央行公开市场净投放1400亿,资金面略有收紧。前一日收盘后发布的金融数据不及预期,但是市场对此反应平淡。周二开盘后,债市小幅高开,10点公布实体数据后,债市快速下跌,午后跌幅扩大,10年期国债期货主力合约T1803一度下跌接近0.40%,10Y国债收益率一度站上4.0%。

午后,市场风云突变,债市触底暴力反弹,国债期货收红,5年期和10年期国债期货主力合约分别收涨0.24%和0.35%;现券收益率与昨日基本持平,10Y国债170018收在3.97%,10Y期国开活跃券170215收在4.705%。

截止昨日,10月份重要的宏观数据全部公布完毕,我们的整体看法如下:

供需全面回落,经济呈现量缩价涨态势。生产端,10月工业增加值同比增速回落,与PMI的下行趋势吻合。需求端同样表现不佳,10月出口、消费和投资的全面回落,从投资结构来看,制造业、基建、房地产均有所回落。结合通胀数据超预期,经济整体呈现量缩价涨态势。

社会零售小幅回落,双十一挤压效应强于去年。10月社会零售综合同比增长10.0%,增速较上个月回落0.3个百分点,由于“双十一”全网销售额由去年的1700亿元大幅上升至2500亿元(第三方数据),而统计局口径的社零和网上销售的单月体量在3万亿和1万亿的量级,即使考虑数据口径的不同,大概率今年的“双十一”对于10月的挤压要强于去年。

回落中仍有积极因素。经济量缩价涨,反映出供给侧的限产因素对经济影响不小。而社会零售的回落可能主要来自于双十一的“挤压”效应,且从分项来看,地产产业链相关消费回落是主要的拖累因素,其它核心的消费需求仍然稳健。从去年经验来看,11月社零增速大概率有强劲反弹(去年从10.0%反弹至10.8%)。

实体数据全面回落,为何债市仍然一度暴跌?

10月实体经济数据全面回落,包括前一日金融数据不及市场预期,即使不算大的利好,但绝对谈不上利空,然而10点数据公布后债市遭遇“砸盘”,我们认为可能有以下原因:

①数据回落基本符合预期,并未有超预期利好出现。10月实体经济数据全面回落,但这在此前PMI和出口数据公布后已基本形成一致预期,数据整体仅仅符合预期,对于债市利好程度有限。

②“前低后高”规律下,数据解读有些微妙。由于今年以来,季度内经济“前低后高”的规律显著,10月作为季度首月,数据虽然回落,市场对此的解读肯定有所保留。考虑到债市对于经济的一致预期处于重建过程,10月单月的数据对于“经济仍有韧性”仍然无法证伪。

③交易情绪脆弱,一有风吹草动就引发崩溃。近期市场多次呈现周五“小跌”,周末没有消息,周一“大跌”的情形,国开债下跌强于国债,均反映债市交易盘的情绪脆弱。在脆弱的情绪下,利多可能不是入场的信号,而被认为是出逃的契机。

国债期货日内V型反弹怎么看?

昨日债市行情可谓惊心动魄,10Y期债日内振幅接近0.7个百分点。除了数据公布后的砸盘,另一个引人注目的行情演绎在于午后触底后的大幅反弹,我们注意到,无论期货还是现货,反弹均在触底后迅速发生。

相对于期货底部的“模糊”,现券市场非常明确的在触及10年国债4.0整数点位后迅速反弹,这种日内反弹是底部确认的信号吗?我们倾向于不妨再给多一些时间进行观察:

①我们将本轮债市下跌定性为一致预期重建、资产价格重估的过程。此前我们曾作出过判断,此轮债市下跌的结束方式有两种可能,第一,下跌幅度足够,投资者均认为已经足够“安全”;第二,利空显性化,投资者“想明白”了,找到了新的价格锚。

近期市场情绪脆弱,连续下跌,这么短的时间内,投资者恐怕很难“想明白”,潜在利空水落石出之前,更大的可能,市场需要跌到一个感觉安全的位置。

②更进一步,不能把日内触底反弹认为是“安全位置”已到。不可否认,昨日日内的反弹,显示市场在国债4.0点位上,已经产生了较强的买入力量。但是,4.0这一关键点位附近,资金反复争夺属于正常情况,毕竟前期市场已经大幅下跌,如果轻易突破,反而有“严重超跌”的嫌疑。

从日内国债期货的持仓来看,反弹过程中,部分空头平仓止盈离场,观望和谨慎情绪仍然浓厚,做多热情被快速激发,不见得能持久。

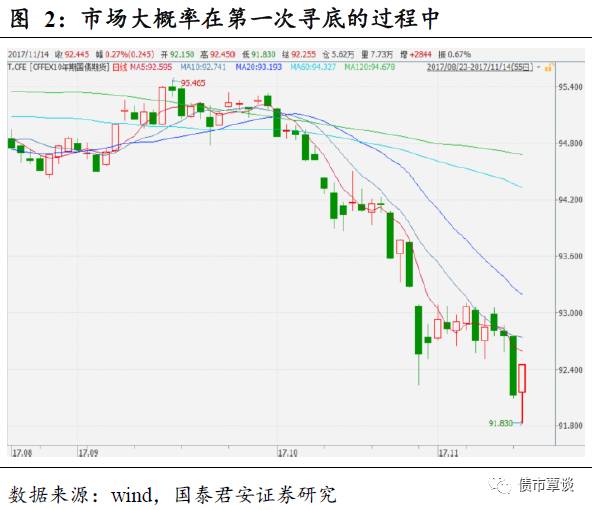

③从技术角度看,市场仍在寻底过程中。正如我们此前在数篇报告中强调的,底部的确认需要反复验证,一般在技术形态上会呈现“二次探底”甚至“多次探底”。从国债期货来看,由于前期底部出现(10月30日)之后,反弹幅度过小,且短期内又被大幅突破,此前的“一次底”事实上已经不复存在了。

而从交易最为活跃的国开债来看,近期几乎处于单边下跌过程,并未形成有效的“底部”。综合来看,我们更倾向认为昨日的V型反弹才是真正的“一次底”。

展望中长期,债市仍然疑云密布,投资者需要“升维打击”。

回顾今年行情,债市对于经济前高后低、行情先抑后扬一直有所执念,在“7%”和“25%”的冲击下,一致预期被破坏,叠加脆弱的结构,市场持续下跌。

在预期重建的过程中,市场可能会慢慢发现即将面临的是一个复杂的局面:新核心治理下的经济新常态、通胀预期跳升叠加通胀中枢抬升、危机后海外央行货币政策首次集体加速收紧、以及金融去杠杆和监管的持续推进。

经济是否会回落?即使回落的话,幅度如何?决策层容忍度如何?稳经济和控杠杆将会如何取舍?相对于通胀的上行,市场和政策有如何反应?

投资者所面临的市场复杂性,相比几年前,提升了好几个维度。种种情况,远非简单的经济下行倒逼政策转向,进而债牛重启可以概括。

借用《三体》里“降维打击”的概念,我们需要做的,就是提升自身对市场认知的能力,此谓“升维打击”,才有侥幸击败市场的可能。等到本轮下跌尘埃落定,债市可能迎来一波不小的反弹。但是,债市趋势性机会的形成,还有待疑云层层解开。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!