全球横向比较:国内去杠杆正在进入深水区

附:高频数据跟踪三月上

天风策略,刘晨明/肖超虎/徐彪

报告联系人,许向真

具体报告内容和数据交流请联系:

许向真

/13264560704

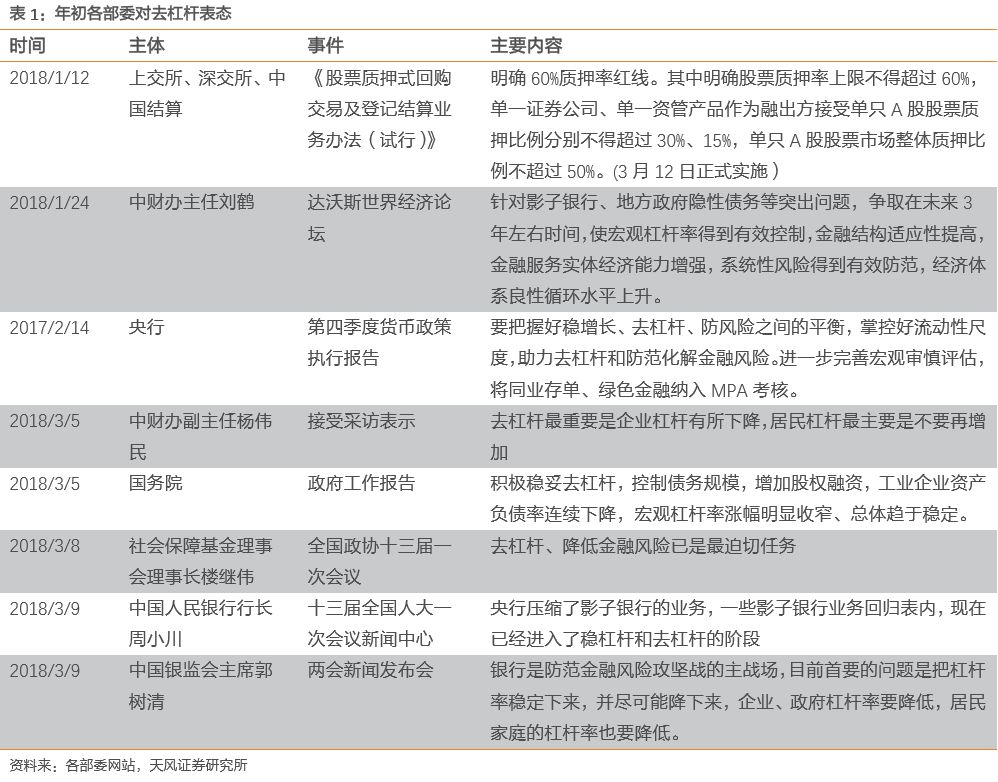

“防范化解重大风险”作为三大攻坚战之首,在过去一年频繁被讨论。从16年年中开始掀起的金融监管风暴,到中央经济工作会议、金融工作会议、726讲话、十九大、两会等重磅会议的反复强调,重要性无须赘述。

对比两年政府工作包括也可以发现,去年要求的“三去一降一补”实质性进展、“供给侧改革为主线”,实质上是以去产能为首,于是我们在去年看到非常体现执行力的取缔地条钢工作,也看到过去一年传统经济给出了漂亮的成绩单。而由此往后,我们认为的供给侧的主战场将逐步转移到去杠杆,或者可以说,

由优化利润表转向清理资产负债表

。年初相关部门政策及领导表态,也多次提及这个问题。

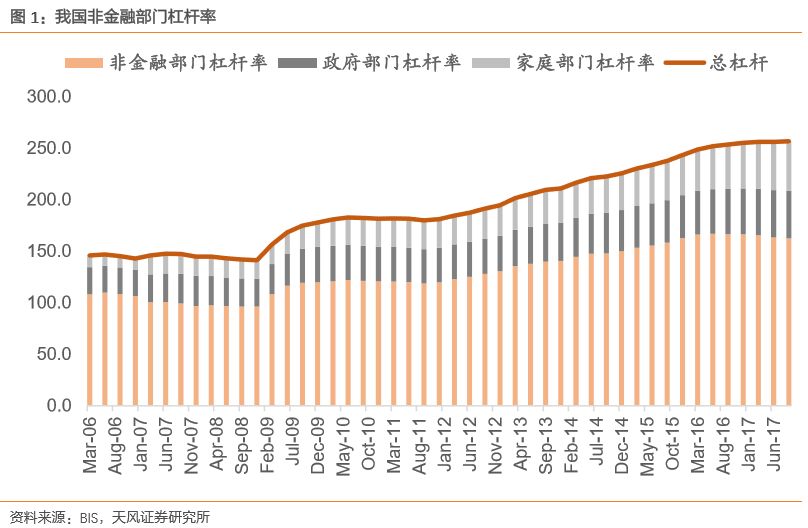

本轮去杠杆从16年开始加速,把17年9月各部门杠杆率与16年中数据相比可以看到,经过一年多时间,我国企业部门杠杆得到了一定控制,由166.4降到162.5;家庭部门和政府部门杠杆率有所提升,分别由41.7和43.4上升到48.0和46.3。截止17年9月我国非金融部门总杠杆率为256.8,略高于16年9月的251.9,但上升速度有所减慢。

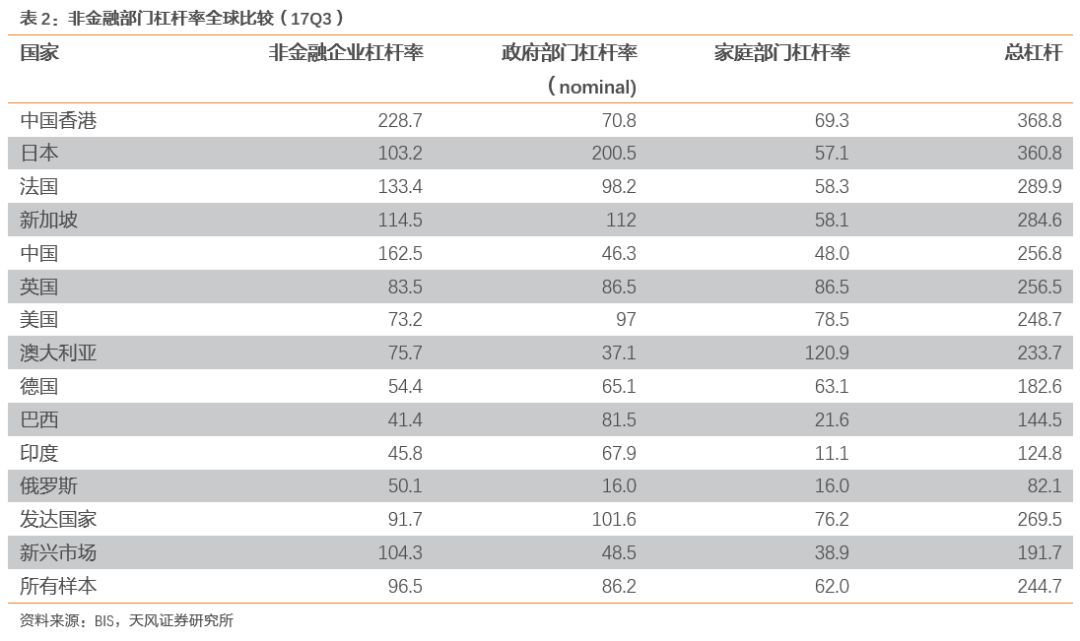

横向比较来看,截止17年9月底,我国非金融部门总杠杆处在全球平均水平偏高位置,高于新兴市场和全球样本(整体法),略低于发达国家水平。与主要国家的比较中也处在中上游,尤其是企业部门杠杆率,显著高于其他国家。

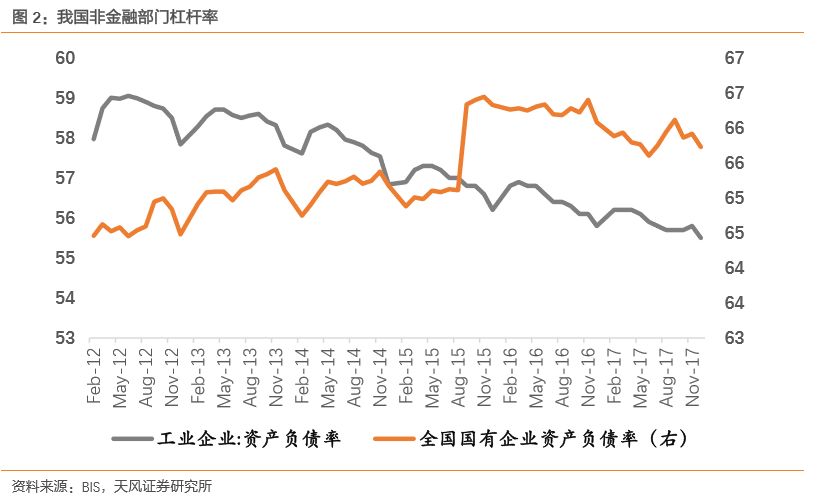

从国内工业企业杠杆率来看,12年以来全国工业企业资产负债率处在缓慢下行通道,但国有企业资产负债率不降反升,两者的裂口有10个百分点之多,暴露我国企业部门的结构性问题。

总的来说,去杠杆、防风险的的工作远未结束,这一政策主线也将持续影响市场。站在当前时点,我们认为下一阶段防风险、去杠杆的工作将在三个领域继续体现:

第一是地方债务问题,

今年年初我们看到地方GDP挤水、内蒙古叫停基建项目等一系列事情,实则是地方债务风险逐渐显性的过程。这背后有一份重要文件是去年12月发布的《财政部关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告》,该份文件明确了中央对地方债务不兜底的原则,从而拿掉了地方债务的最后一块遮羞布。最近的政府工作报告有一点非常重要,就是赤字率降低但地方专项债务和中央转移支付扩大。这说明,整体杠杆率必然要将,但暂时通过这两种方式稳定地方财政(专项债务不计入赤字)。此后房地产税的落地也是一种补缺手段。

第二是企业债务问题,

从全球横向比较来看,目前我国企业部门杠杆仍远超平均;而从国内工业企业数据来看,国有企业同所有工业企业杠杆率的缺口不降反升。结合这两点来看,我们认为,18年会是去杠杆纵深的一年,从而债转股会是18年政策预期差最大的政策主题之一。并且市场会逐渐发现,不同于98年拉郎配式的债转股,本轮市场化法治化债转股对于降低国企杠杆率和改善银行资产质量会起到立竿见影的效果。

第三是金融监管,

目前对于金融监管的预期仍然偏紧,但随着资管新规、理财新规和其他细则的落地,不确定性在逐步消除。而这类似于金融领域的供给侧改革,市场的规范利好大型金融机构提高集中度。

详细行业数据参见后文。

上游资源类:

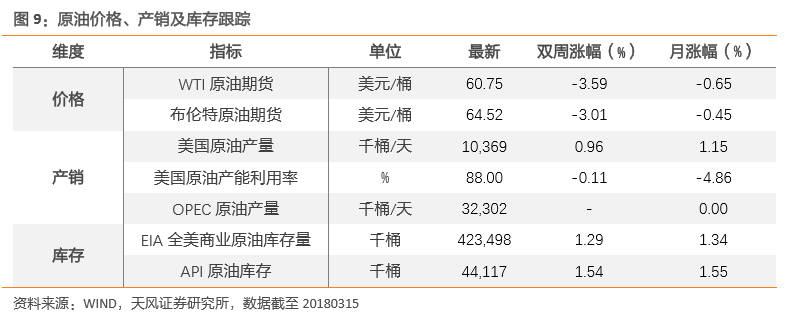

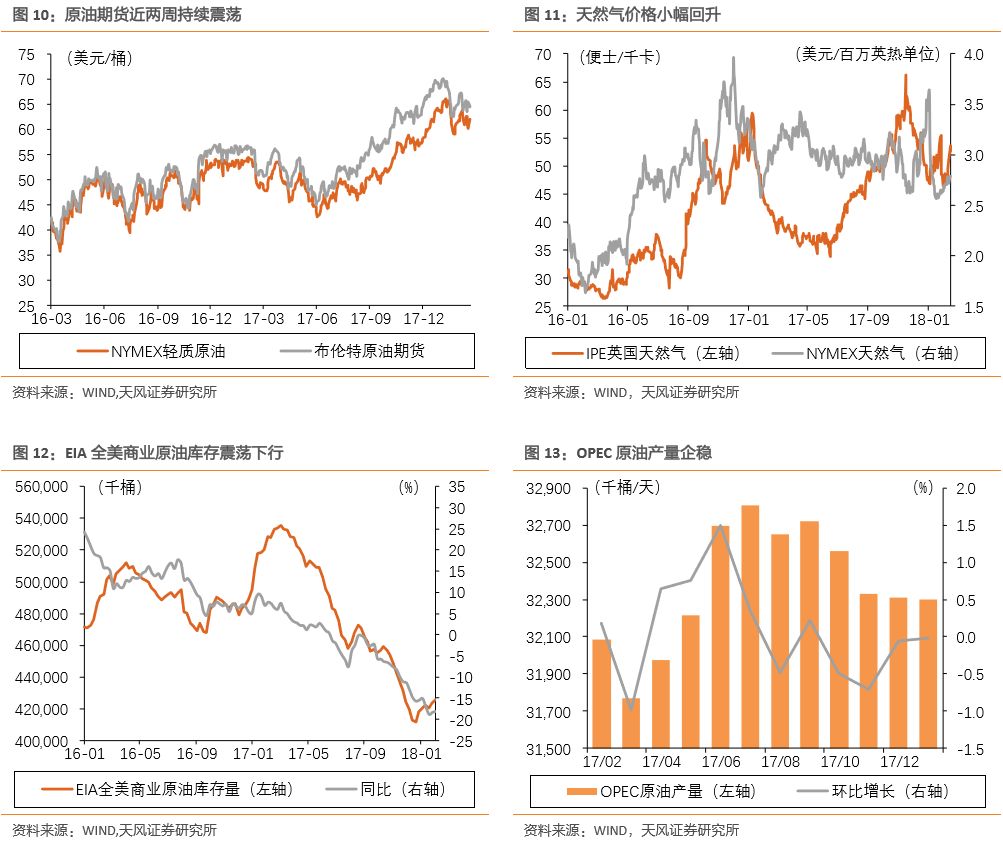

原油

期货横向盘整,EIA原油及石油库存3月上窄幅变化。

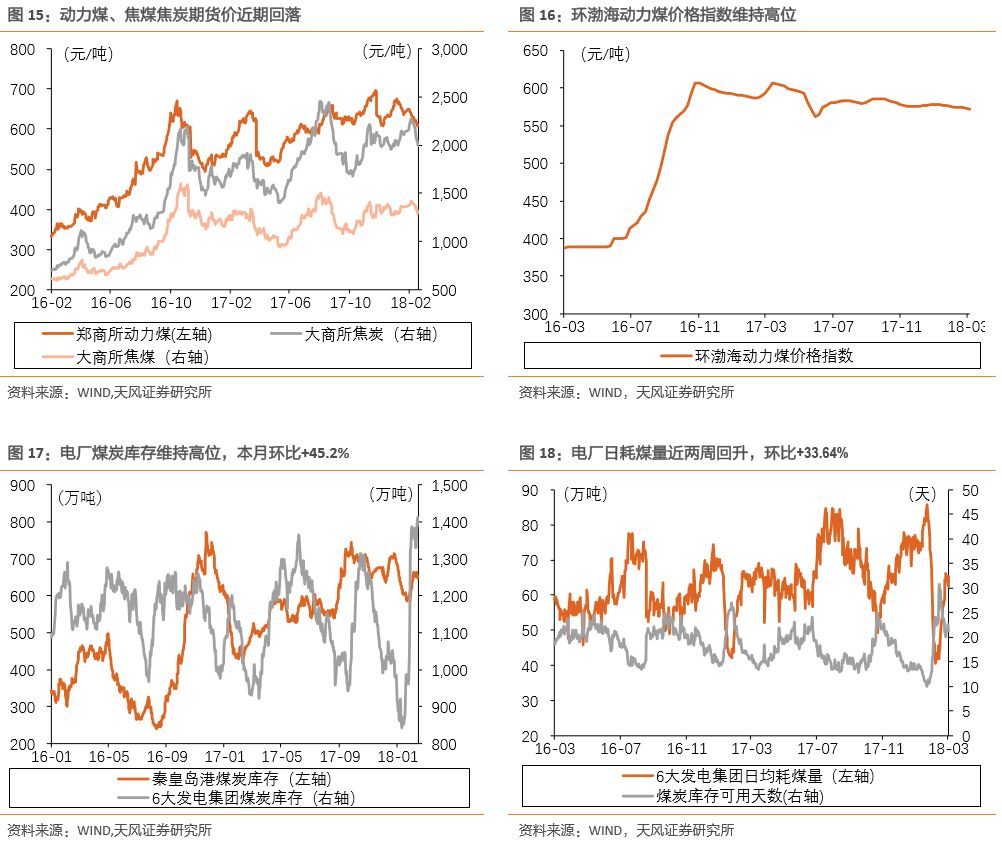

煤炭

主要品种中,动力煤受制于电厂耗煤,3月上价格有较明显回落(秦皇岛港口价695→639);焦煤价格平稳。需求方面,3月数据未出,但2月下半月已经可以看到粗钢产量回暖,尤其重点企业,旬度的同比数已回暖至8%左右;6大发电集团日均耗煤量3月上也小幅回升至61.31(1月2月分别为75.73万吨、57.82万吨),低于去年同期的64.46万吨;

库存方面,国内大中型钢厂炼焦煤可用天数回落至13.5天(焦煤,截止3月9日),焦炭平均可以天数小幅回落至10.5天;六大集团煤炭可用天数小幅回落至21.22天但仍在高位(动力煤,2月库存开始大幅攀升,目前库存和可用天数均高于去年同期)。

有色

方面,现货价格偏弱,铝价小幅回升(截止3月9日);国内有色期货普遍下跌,铝期货一度创出新低;另外

电解铝

库存3月上继续明显抬升,3月15日库存比2月26日高出24.6万吨,继续牵制铝价。

中游制造类:

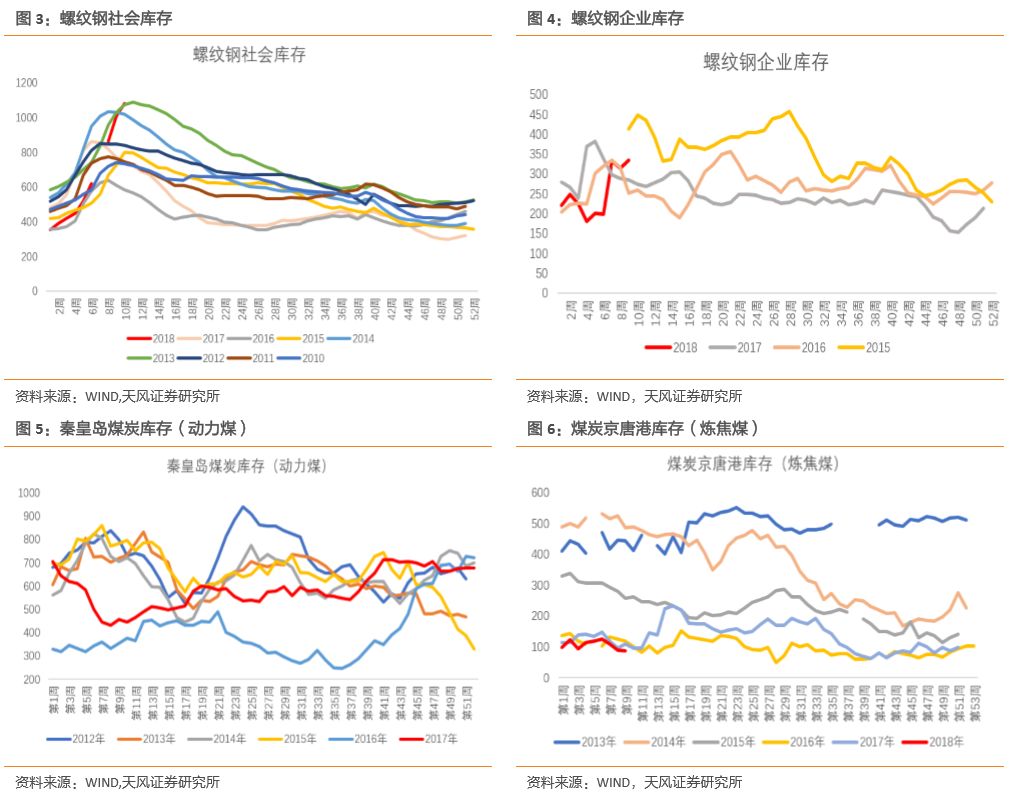

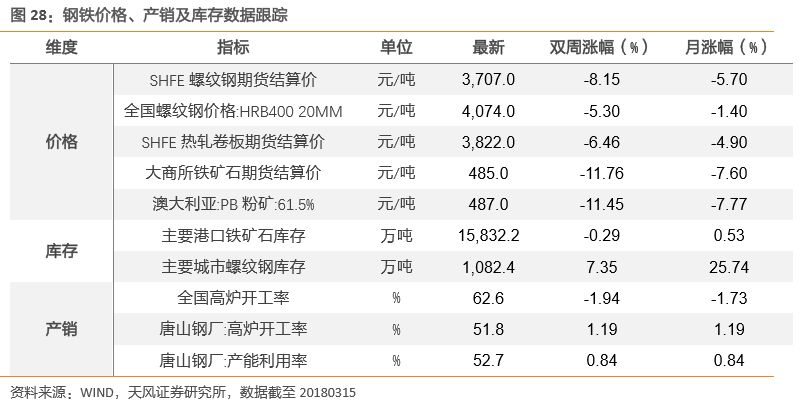

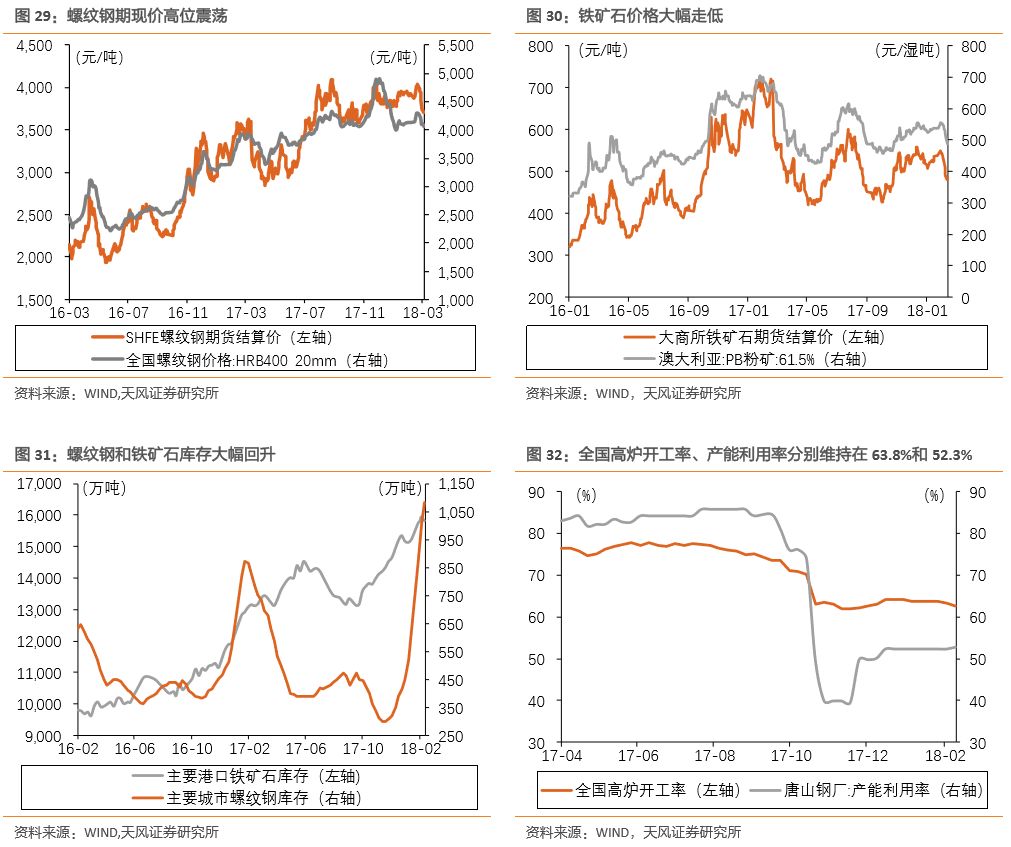

钢铁

3月上各细分产品价格普遍调整,其中螺纹钢和线材最弱;粗钢产量尤其是重点企业出现回暖迹象,高炉开工率小幅下滑至62.57%;

3月上钢铁社会库存和企业库存大幅升高,其中社会库存突破近8年同期新高(此前同期最高曲线为13年)。

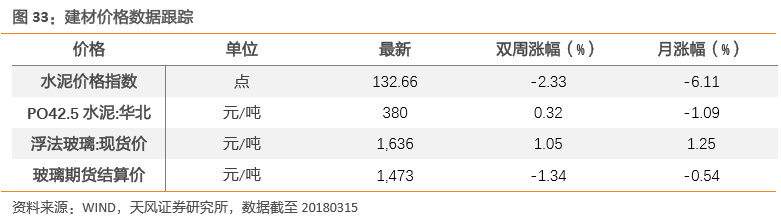

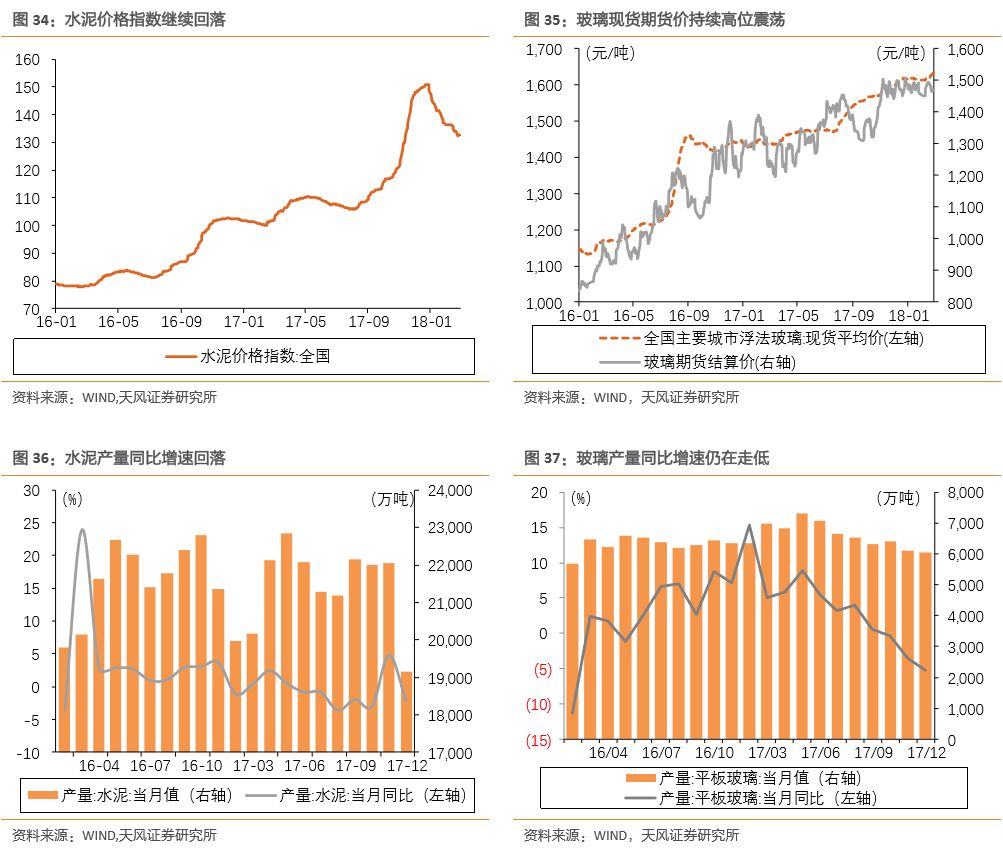

建材

方面水泥价格除东北和西北以外全面下调(截止3月9日);玻璃价格继续强势。

海运指数

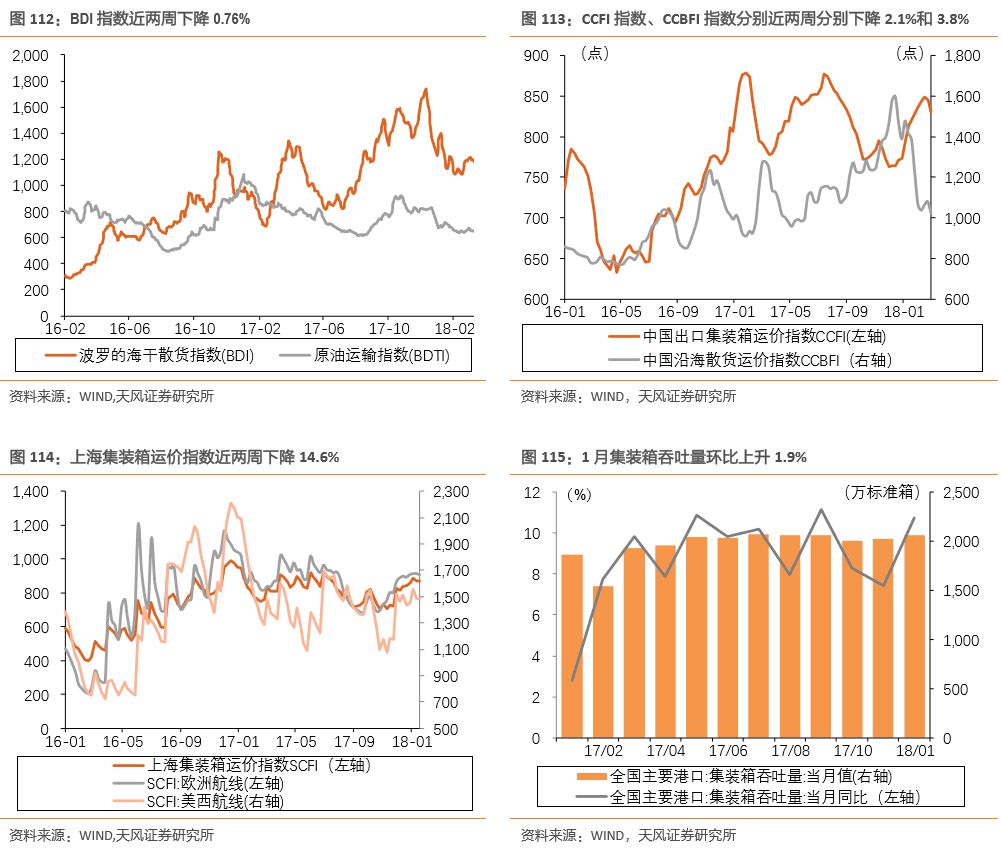

方面3月上偏弱。

电力

方面,6大发电集团耗煤量3月上小幅回升,但略低于去年同期。

下游消费类:

地产

销售端由于3月上同比继续大幅回落。

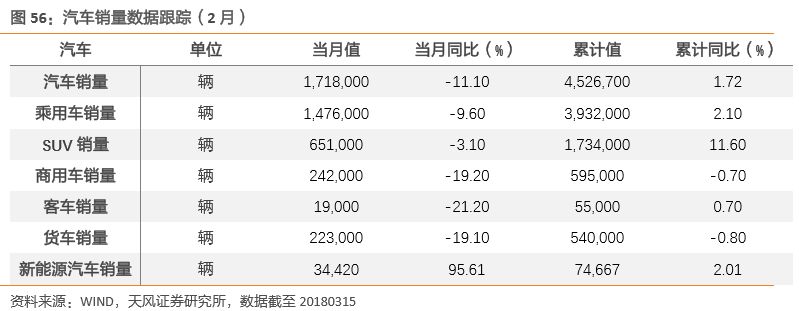

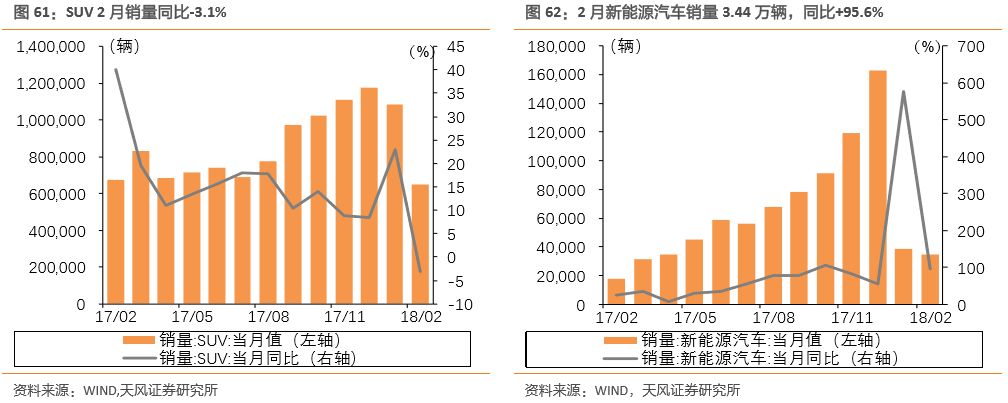

汽车

方面新能源车2月累计销量7.47万辆,同比大增201.3%。

过去半个月,“成长出奇”的策略逐渐凸显优势,虽然近两日有所调整,但在流动性尚可以及政策引导下,短期依然具备风险偏好修复的条件。我们认为,决定短期风险偏好的核心因素是流动性和政策引导。

流动性方面,

节后经过为期半个月左右的逆回购净回笼,但本周操作偏向积极,过去四天(12-15日)在市场逆回购无到期的情况下连续投放900亿、300亿、500亿、400亿,且表明对冲税期等因素、维护银行流动性的态度,因此短期不必过分担心流动性大幅收紧。

政策方面,

近期关于独角兽回归讨论甚多,而政策面也对成长给予明确的引导,从而防止在科技巨头回归前,市场因外资流动不确定性或中小票质押而引发风险。

此外,下一阶段企业年报、一季报将逐渐落地,成长风格有望持续受益于第二级驱动力——业绩,届时龙头成长股和散乱差标的将进一步分化,真成长的优势将进一步显现。

具体数据上,

3月上(截止14日)涨幅排名前5的申万一级行业分别是计算机(7.76%)、建筑材料(6.67%)、医药生物(5.82%)、休闲服务(4.88%)、电气设备(4.63%);涨幅垫底的是钢铁(-3.81%)、银行(-1.18%)、采掘(-0.33%)、建筑装饰(0.42%)、房地产(0.62%)

。

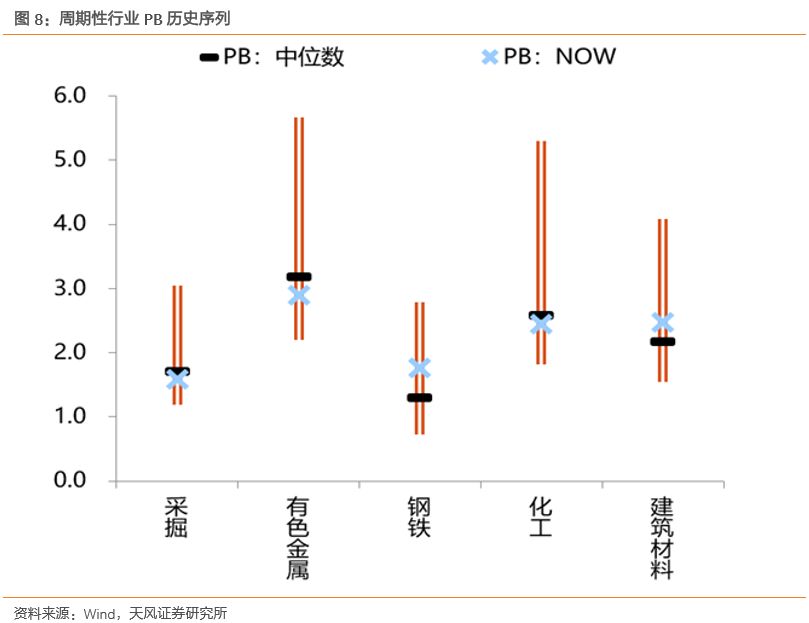

从PE历史序列来看(除周期),目前估值高于12年以来中位数的一级行业有建筑装饰、公用事业、交通运输(持平)、汽车、家用电器、食品饮料、银行、非银金融、计算机、通信;

低于12年以来中位数的一级行业有机械设备、电气设备、

国防军工(较明显)

、

轻工制造(明显)

、农林牧渔、纺织服装、休闲服务、商业贸易、医药生物、房地产、电子、

传媒(较明显)

。

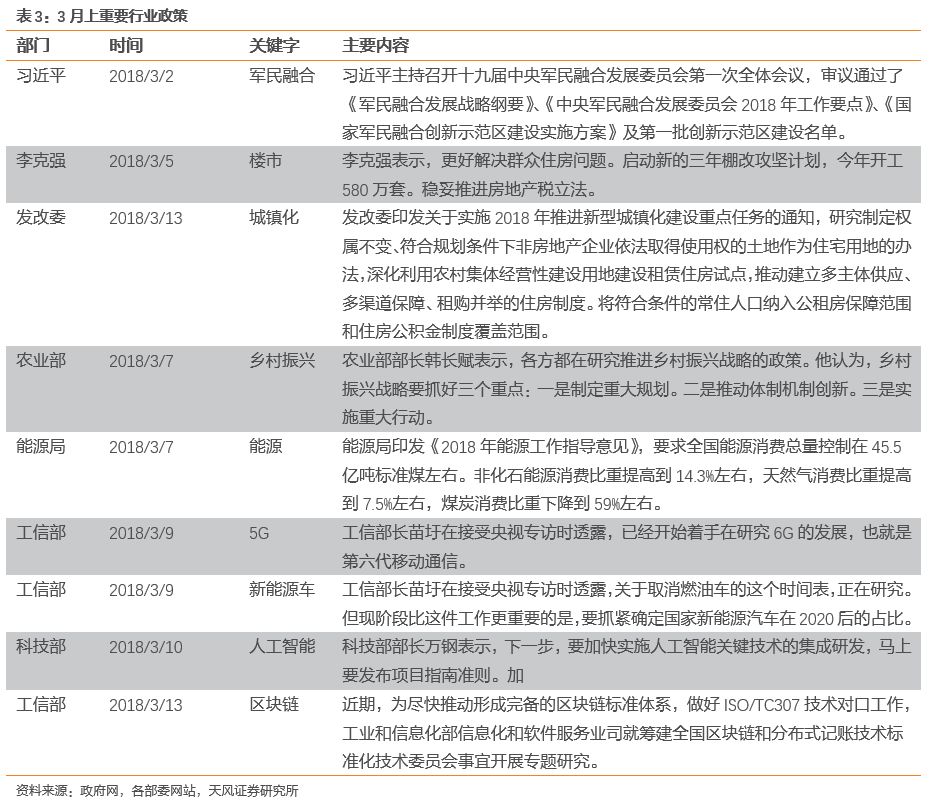

从周期行业PB历史序列来看,目前估值高于12年以来中位数的一级行业有

钢铁(较明显)

、建筑材料;低于12年以来中位数的有采掘、有色、化工。

过去半个月核心行业政策如下(本次主要梳理两会期间各部委对相关行业规范的表态,详细内容请联系团队索取):

1、原油:

EIA原油

库存处于两年以来低位,原油期货价回落

2、

煤炭:

港口和发电集团煤炭库存回升,煤价回落幅度较大

3、有色

:

锌库存近两周+54.5%,其他金属价、库存普遍回落

二、中游材料与制造:螺纹钢库存持续上升,开工率持平

1、钢铁:

螺纹钢库存持续上升

2、建材:水泥价格、产量持续回落;玻璃价格高位震荡

3

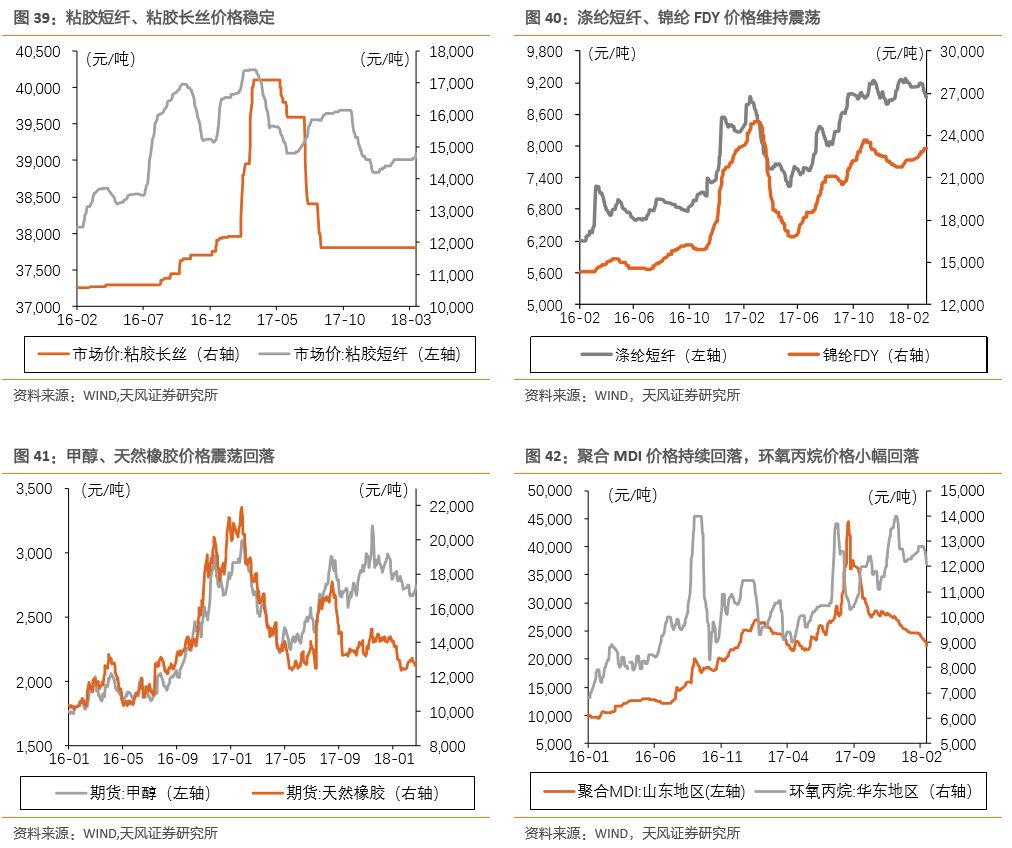

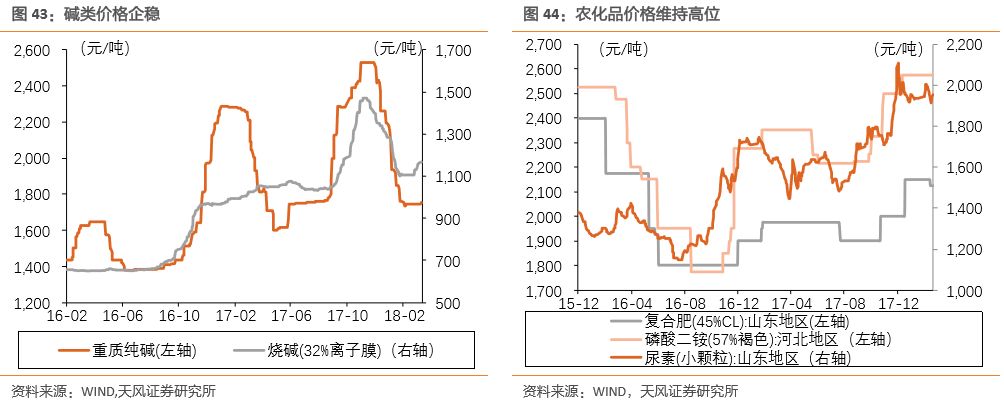

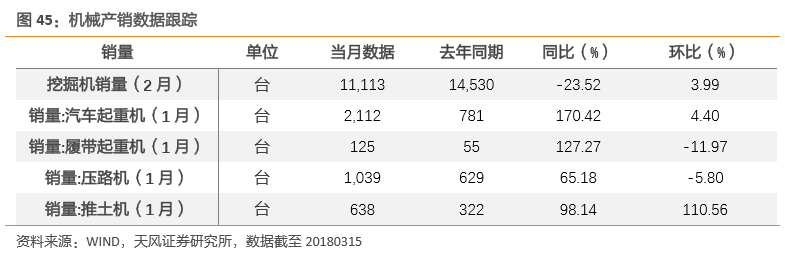

、化工:聚氨酯类价格回落,农化品价格相对稳定

4、

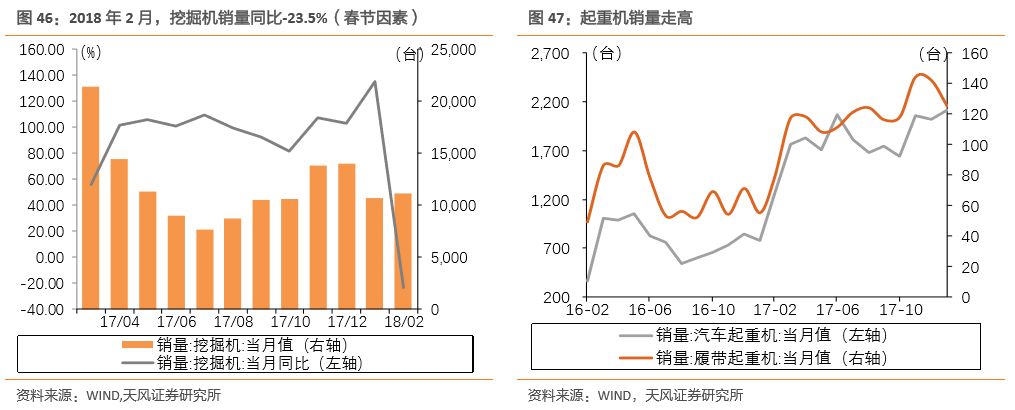

机械:1-2月份挖掘机销量21800台,同比涨幅14.3%

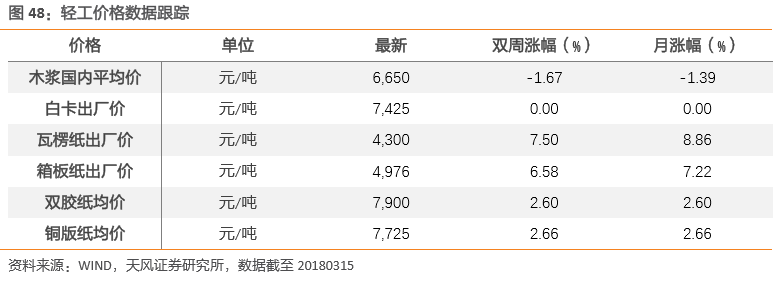

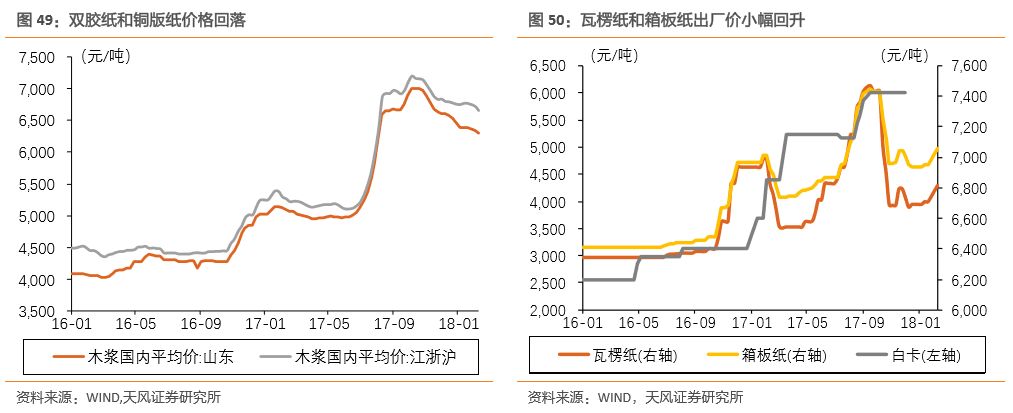

5、轻工:包装纸、文化纸价格回升,木浆价格回落

1

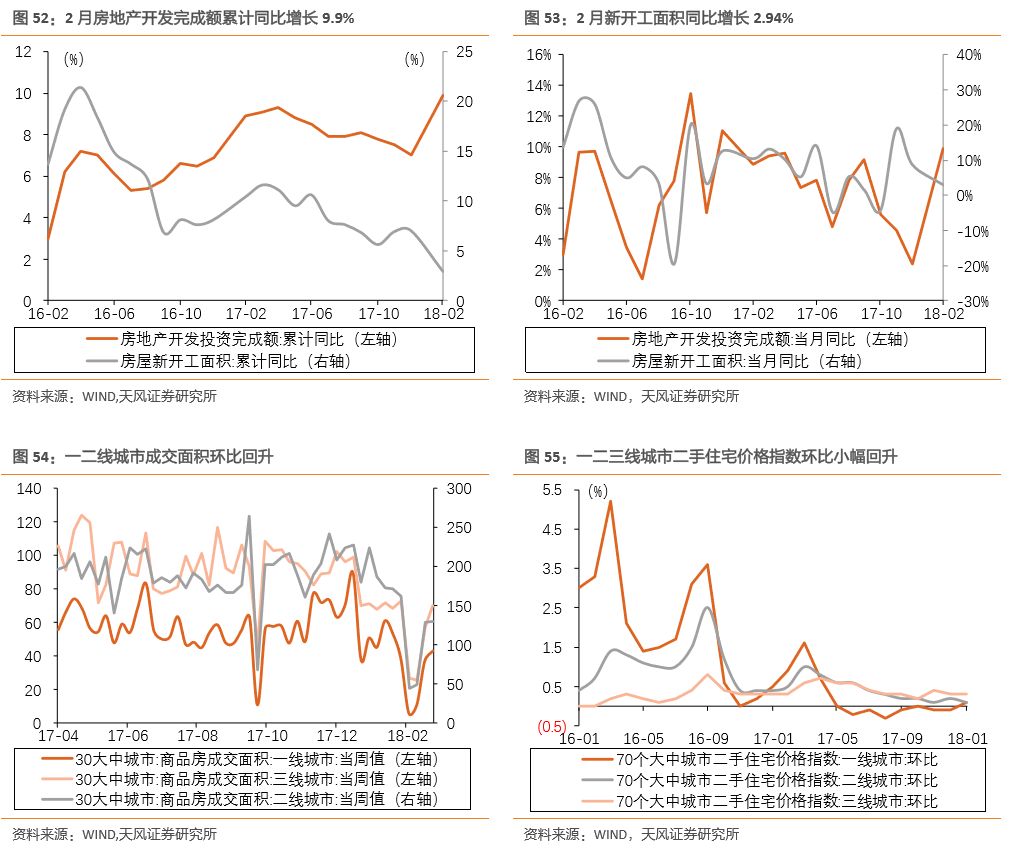

、地

产:一、二、三线城市成交面积环比回升,土地供应数、面积回落

2、汽

车

:2017年重卡销售111.7万辆,同比增52.4%

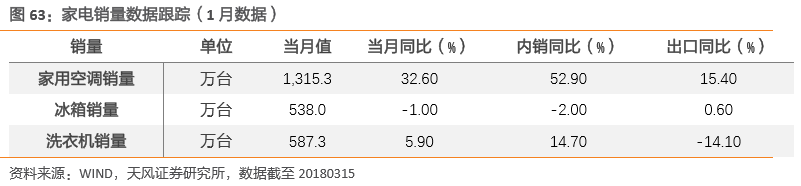

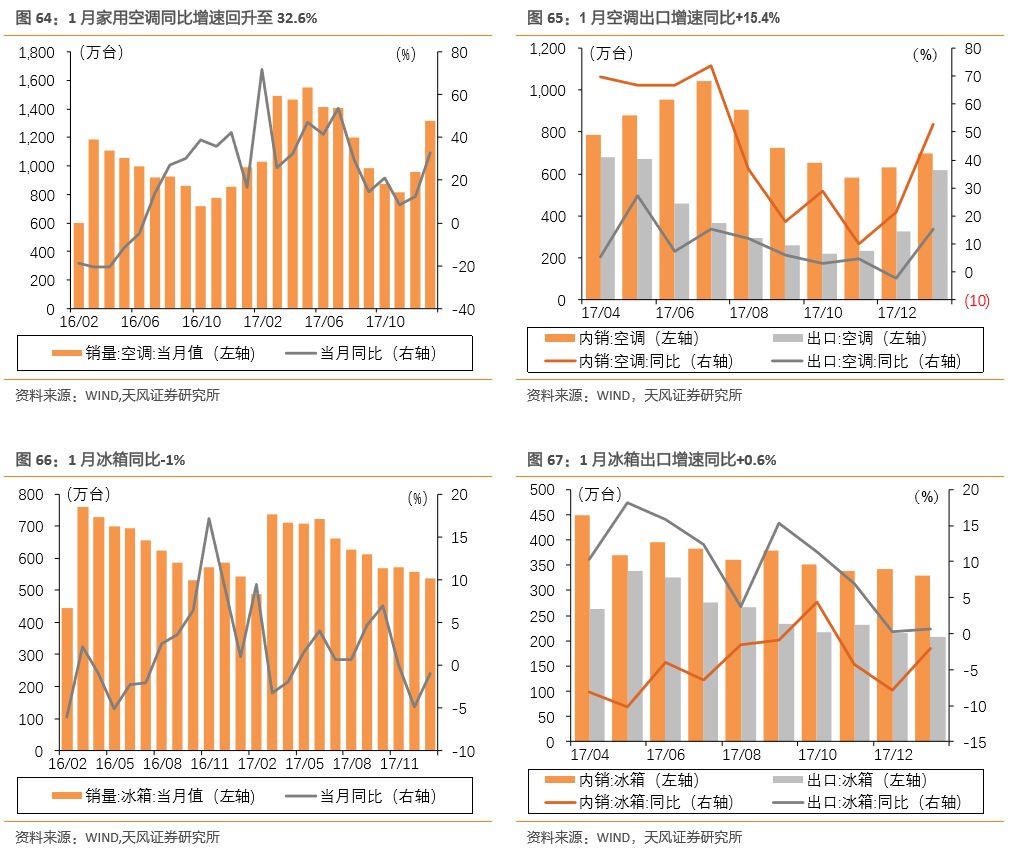

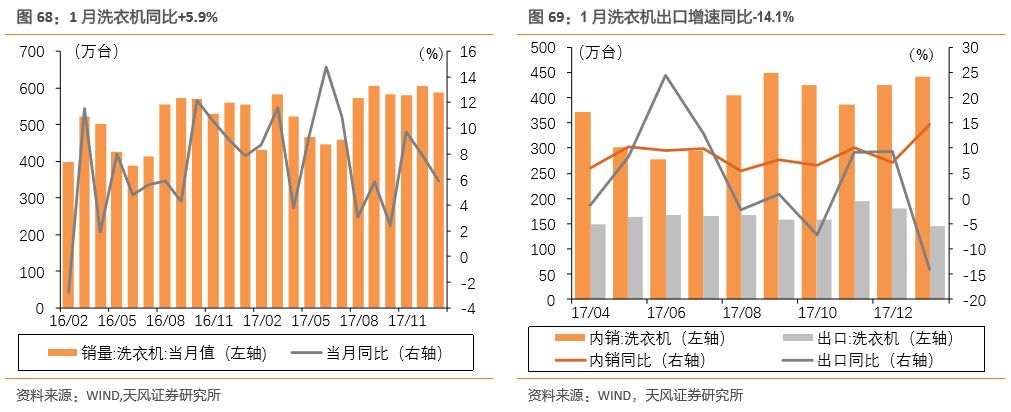

3、家电:1月空调、洗衣机内销增速均回升

4、

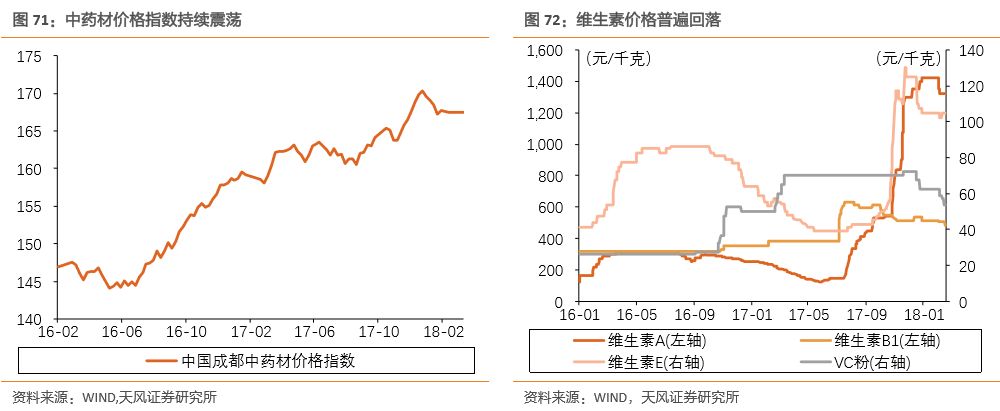

医药:维生素价格普遍回落,氨基酸价格反弹

5

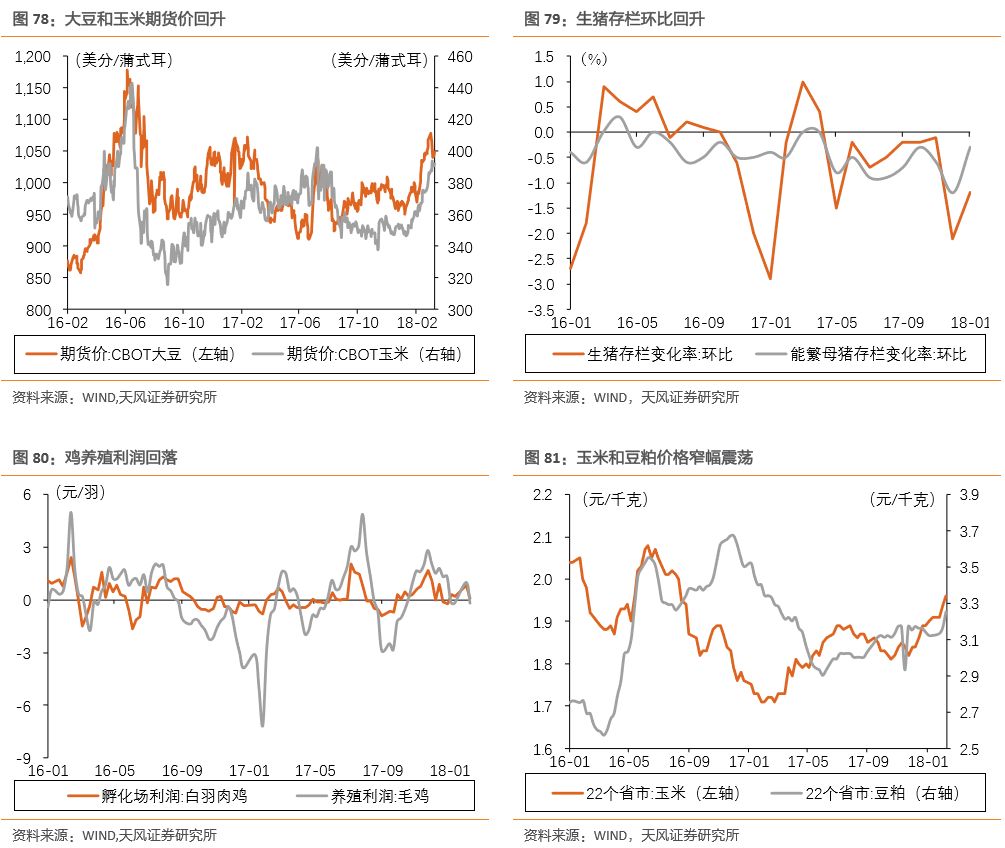

、农业:猪肉和鸡肉价格均回落,玉米价格走高

6、

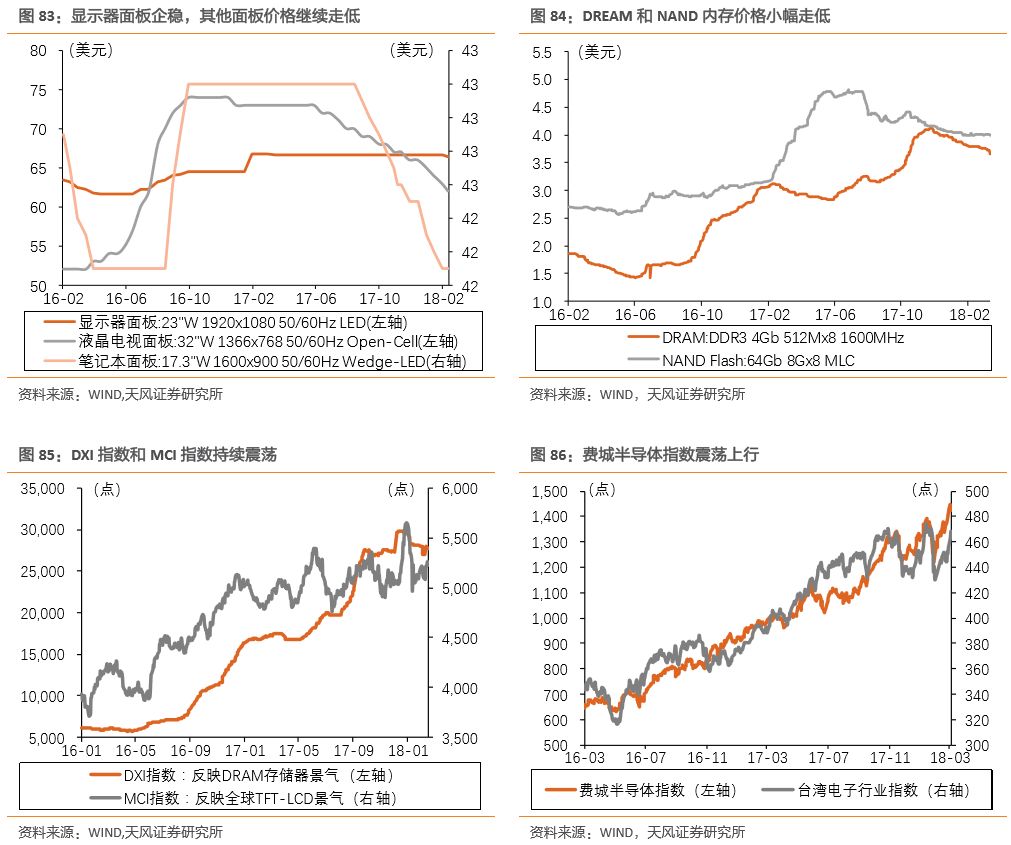

电子:面板和内存价格继续走低,费城半导体指数震荡上行

7、

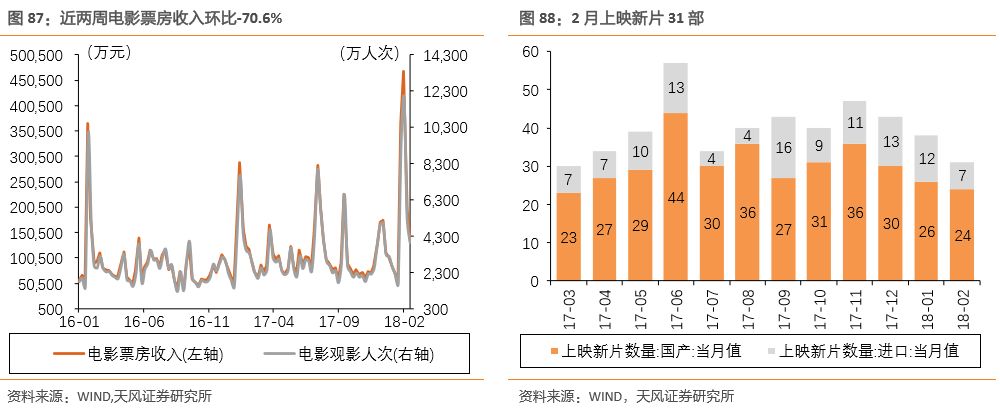

传媒:近两周电影票房收入环比-70.6%

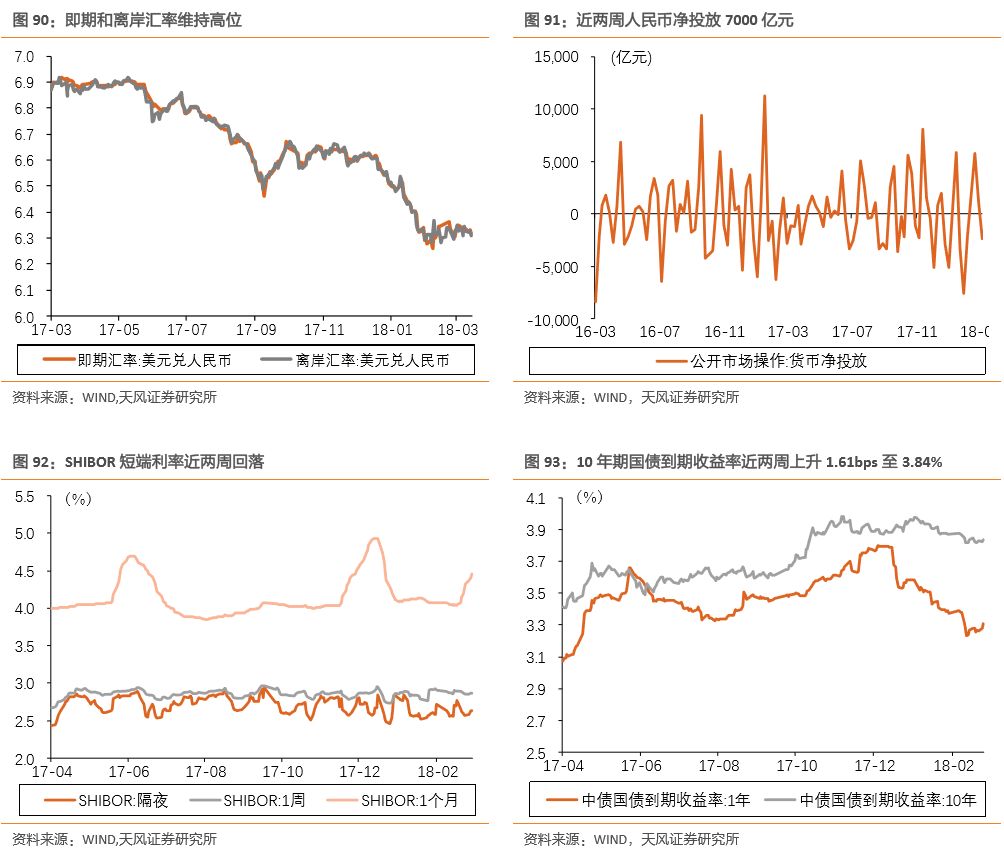

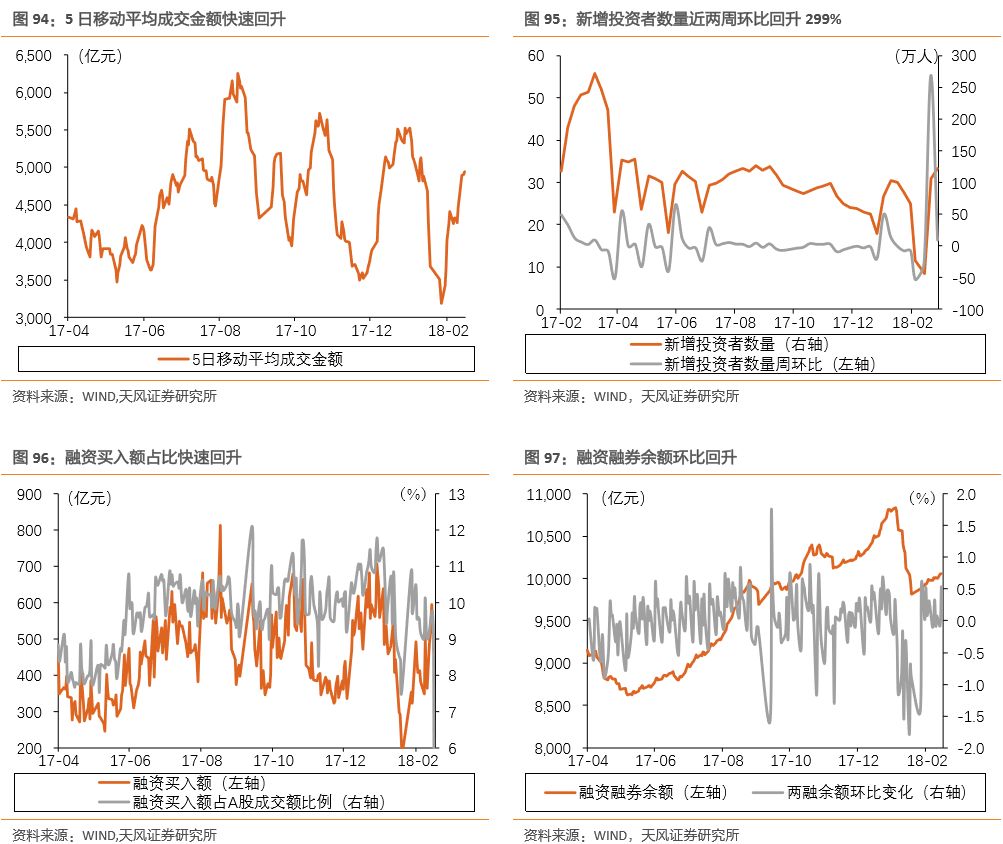

四、金融与公用事业:人民币汇率维持高位,长短端利率分化,新增投资者数环比+299%,航运港口指数普遍回落

1

、

银行:人民币汇率维持高位,长短端利率分化

2、

证券:新增投资者数量周环比+299%

3、

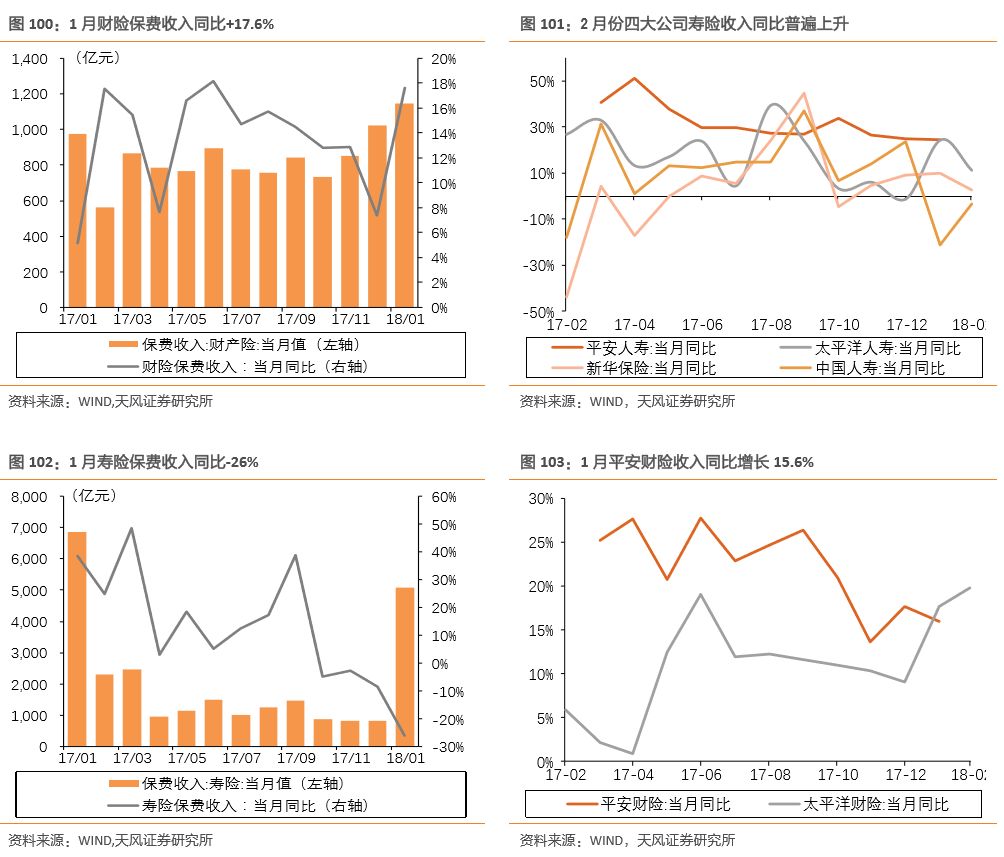

保险:1月财险、寿险保费收入分别同比+17.6%和-26%

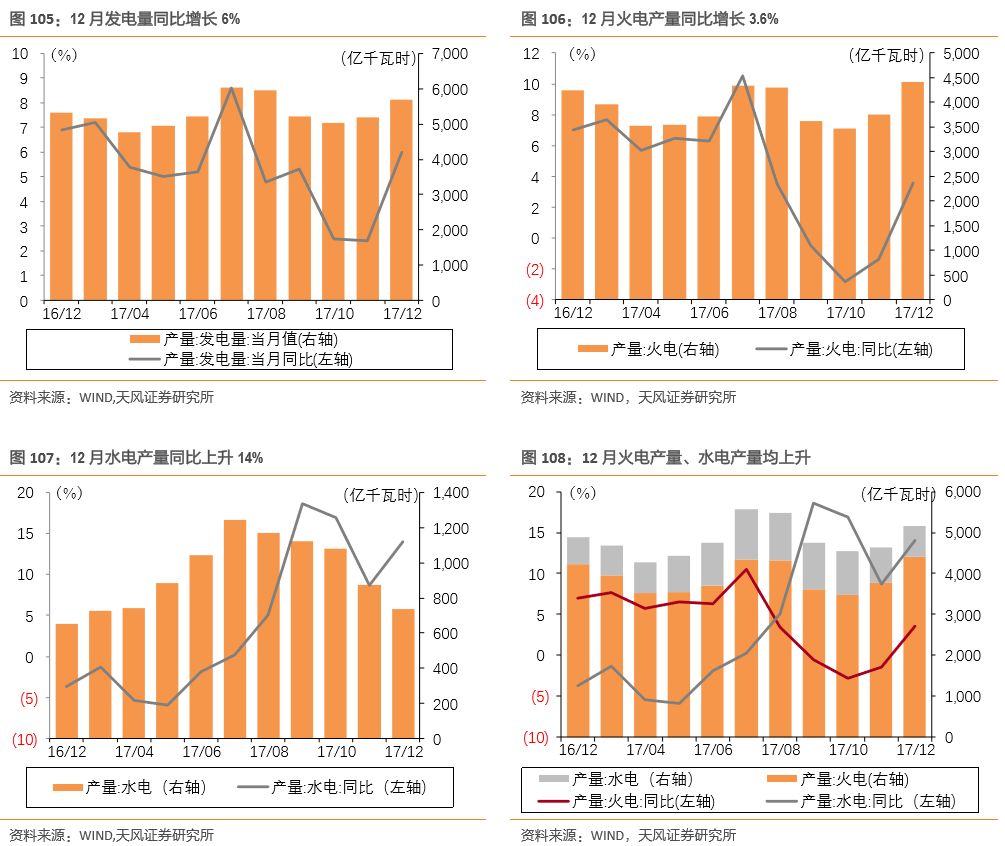

4、电力:12月火电同比+3.6%,水电同比+14%

5、交运:航运港口指数近两周普遍回落

风险提示:政策存在不确定性,

经济景气度不及预期

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。