【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

策略

(

荀玉根

)

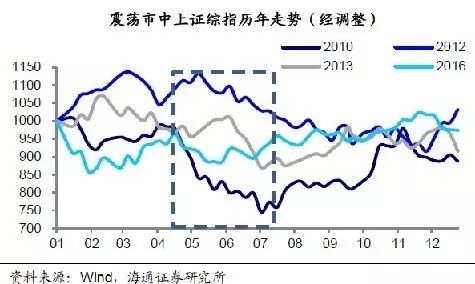

再次开启多头思维

①

4

月来市场跌源于金融监管引起的资金紧张,

6

月有望成为政策和资金的转折期,中国国债利率与

CPI

、美国国债利差均处于高位。②震荡市年份一般两波机会,

6

月资金紧张的市场反复期是布局时机,之后中报数据确认盈利保持较高增长、改革推进,市场环境有望改善。③再次开启多头思维,业绩为王的中期风格不变,短期兼顾市场面因素,持有消费白马和金融,重视国改主题、超跌的真成长。

金融工程

(

冯佳睿

)

反弹空间有限,等待不失为良策

我们上周的观点是先扬后抑,认为突发性事件对市场的影响只是暂时性的,不会对趋势有任何改变。即便如此还是高估了事件的影响,市场仅通过一个高开上冲就将利好消化充分。从趋势模型上看,

Wind

全

A

指数短期均线和长期均线的距离为

-4.38%

,相对上一周(

-4.14%

)继续下降,低于

-3%

的阈值,市场目前处于下跌市。站在当下,我们认为短期虽然存在反弹可能,但反弹空间有限,此时参与盈亏比仍然很低,考虑到

6

月风险事件较多,轻仓观望是当下合理选择。

行业热点

【

有色

】

“太明亮”:错杀优质标的。

1

)从历史盈利看,加工股是很好的长期投资板块;主要源于龙头企业不断强化市场份额、盈利稳健且有较高增速,建议关注海亮股份(铜加工)、亚太科技(铝加工)、明泰铝业(铝加工)。

2

)优质矿业白马股也是不错的底部品种:中金岭南、兴业矿业、紫金矿业、铜陵有色(

施毅

)

【

建材

】

持续推荐装饰建材龙头和玻纤龙头。

水泥基本面超预期难敌政策面压制,持续看好:

1

)装饰建材龙头。看好消费品建材龙头穿越周期的持续成长能力,关注东方雨虹、伟星新材、兔宝宝、三棵树;

2

)推荐玻纤行业优质龙头中国巨石(

邱友锋

)

【

电新

】

美国将退出《巴黎协定》,国内统一碳市场有序推进。

欧盟、中国、印度已表态,即便美国退出巴黎协定,也将选择继续坚持遵守。我国统一碳市场预计将在今年

4

季度开启,第一阶段将纳入电力、电解铝、水泥等基础数据较好的行业;采用“基准线法

+

预分配”。建议关注:

1

)碳资产管理业务方面具备较好布局的置信电气;

2

)风电、光伏运营等可以申报获得

CCER

的企业(

杨帅

)

重点个股及其他点评

【

吉利汽车

】

鲨鱼出水,先图中原再谋世界。

自主向上合资向下,合资和自主同级别车型价格高度重叠,消费升级导致的低价市场不断压缩,整体市场增速中枢下移。公司战略目标宏大且强有力执行,高增长并非昙花一现。吉利汽车战略目标宏大且强有力执行,高增长并非昙花一现。买入评级(

邓学

)

【

上汽集团

】

价值经历重估,仍然闪耀全场。

公

A

股市场的估值正在分化,业绩稳、估值低、分红高成为价值挖掘的核心要素,价值白马估值稳步提升,成长个股追随确定性增长。以此标准来看,上汽集团优势明显,目前

17Q1-Q2

新车销售数据指示其产品周期向上趋势已明确,随着下半年汽车旺季回归,我们预计年底实现估值切换。买入评级(

邓学

)

上周重点报告

《非银行业深度报告:不破不立,长期转型任重道远

——

券商资产管理行业专题报告》

0528

大资管时代下,券商资管参与度稳步提升。券商资管

Past

:以通道业务为主的盈利模式。券商资管

Present

:通道政策红利逐步消失,大力发展主动管理。券商资管

Future

:通道业务将告别历史舞台,主动管理更强调产品设计及投资能力。我们认为国内券商资管未来的发展方向可能有以下几个特征:

1

)资管产品多元化;

2

)整合资源优势;

3

)切合客户需求。

短期内,券商资管规模仍将面临较大的收缩压力,未来券商资管想要突出重围将更加依赖投资能力及产品设计能力。

风险提示:市场低迷导致业绩和估值双重下滑。

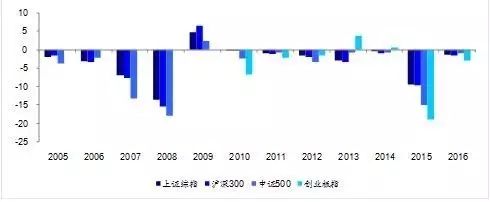

《策略周报:减持新规会改变什么?》

0530

核心结论:

①

减持新规和

IPO

发行规模减小有助改善股市微观资金供求和投资者情绪。

2638

点以来的中期震荡市格局不变。

②

中小创前期减持和

IPO

冲击压力更大,短期受益政策更明显。震荡市业绩为王的中期风格不变。

③

震荡市年份一般两波机会,今年第二波机会需熬过

6

月资金紧张期,盈利和资金力量对比逐步扭转。逐步布局期,看好消费和白马成长等一线龙头、金融,关注国企改革。

风险提示:业绩不及预期、经济增速下滑。

《固定收益专题报告:拐点还需等待,现金资产为王

——

海通债市一致预期调查第

33

期结果分析》

0530

二季度以来货币政策未见放松,货币市场利率中枢维持高位,调查结果显示,投资者预期资金利率将维持现有水平。利率债:预期以波动为主。信用债:预期偏悲观。同业存单收益率预期维持高位。债市拐点还需等待,年内可期。信用事件增加是大概率事件。最优组合久期:短久期为上。债市仍最担心政策风险。债券配置:看好高等级信用债。货币政策:维持中性偏紧,转向可能性低。继续上调逆回购利率,但存准利率上调预期不高。

《可转债月报:打新规则改变,防守等待反击》

0531

6

月转债策略:打新规则改变,防守等待反击

。打新改为信用申购。

EB

换股金额或受减持新规影响。转债市场受股市震荡和供给增加冲击、仍是存量博弈的阶段,但防御型个券已经有了债底支撑,建议防守为主,等待趋势性机会后再进行反击。具体来看可以关注以下几类机会:

1

)到期收益率超过同期限国债的个券。

2

)临近回售期、跌破回售价的个券。

3

)一级打新增厚和新券择优配置机会。

4

)股性券浅尝辄止。

风险提示:基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《华域汽