首先是,最近的行情也没什么好写,各板块都是老面孔,蹲一蹲、起一起,你起我蹲,我起你蹲,本着不给祖国和人民添麻烦的态度,上下都不出圈。所以也就是这样了。没什么好写就不要强写,这是我的态度。

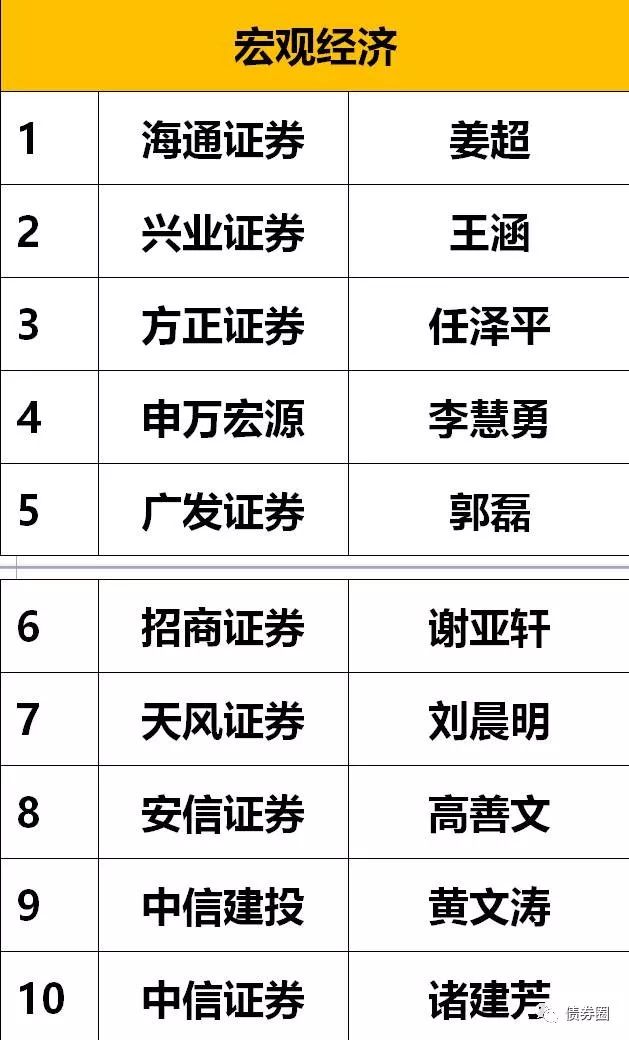

然后,最近新财富评选肯定是热点,眼看投票环节就要进行完毕了。我们干脆跟着评选节奏,把相关分析师拉出来,再结合其节点性的观点梳理一下,方便大家看个通透,以便下一选年更加有的放矢。

先说明一下,数据是“看研报”从后台直接拉取的,标准简单粗暴:看谁的研报使用量大。如果您怀疑这个标准太简单,那么从观感看,他们去年发布的榜单,和新财富榜单的重合度还是蛮高的,不信请自行百度。当然,也绝没有任何理由认为,专业机构较关注的分析师,名次就一定会高,我们只谈数据下哪些分析师受欢迎,不涉及评选。

本期只聊一个榜,宏观。下期如果情况没大的变化,我们大概聊聊策略,之后可能选一个行业说说。

除第五名外,前五名顺序和去年新财富榜单相比没有变化。客观上,这可能也是去年评选带来的关注效应的延续。具体说一下前五名的选手。

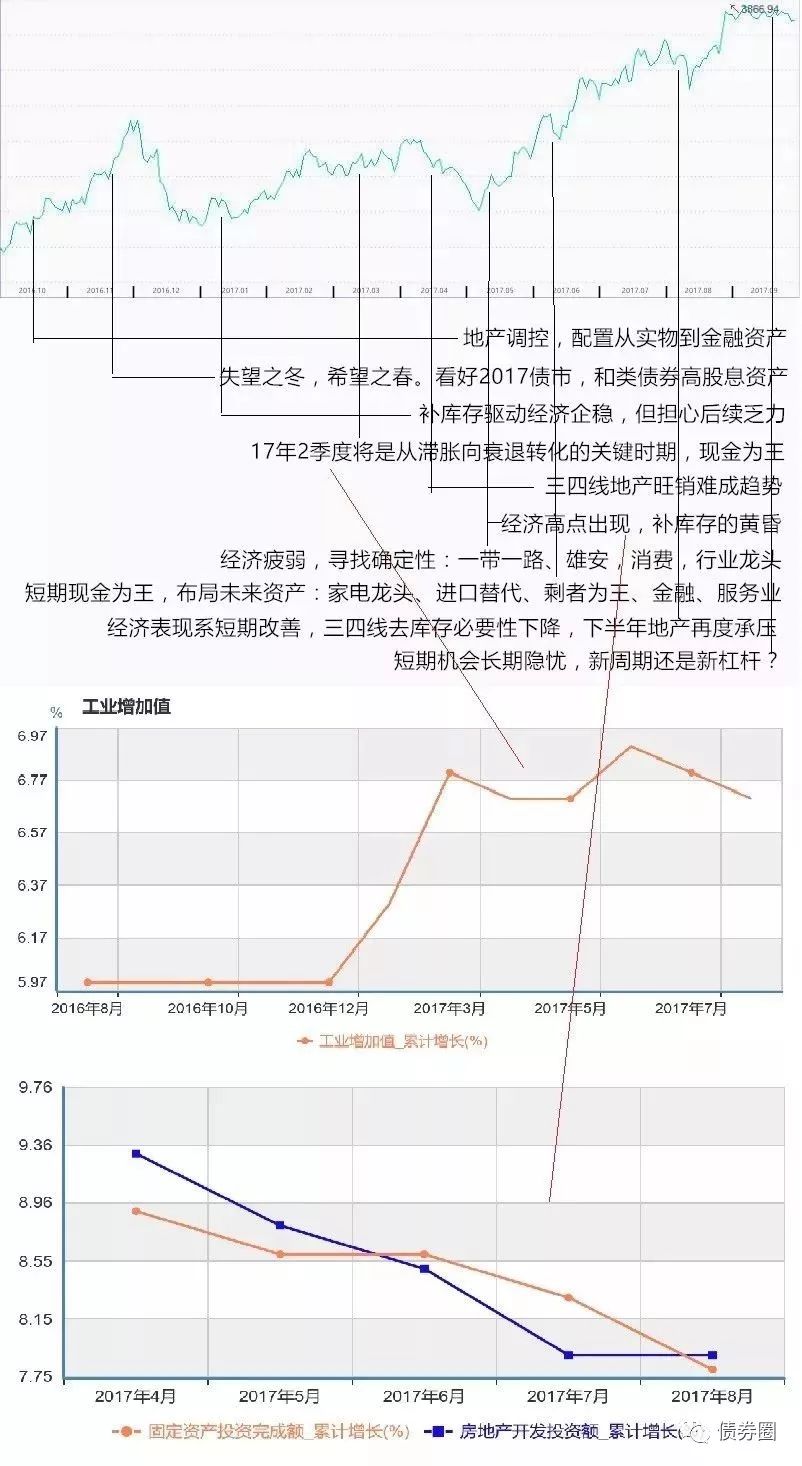

除标注外数据均来自国家统计局,下同

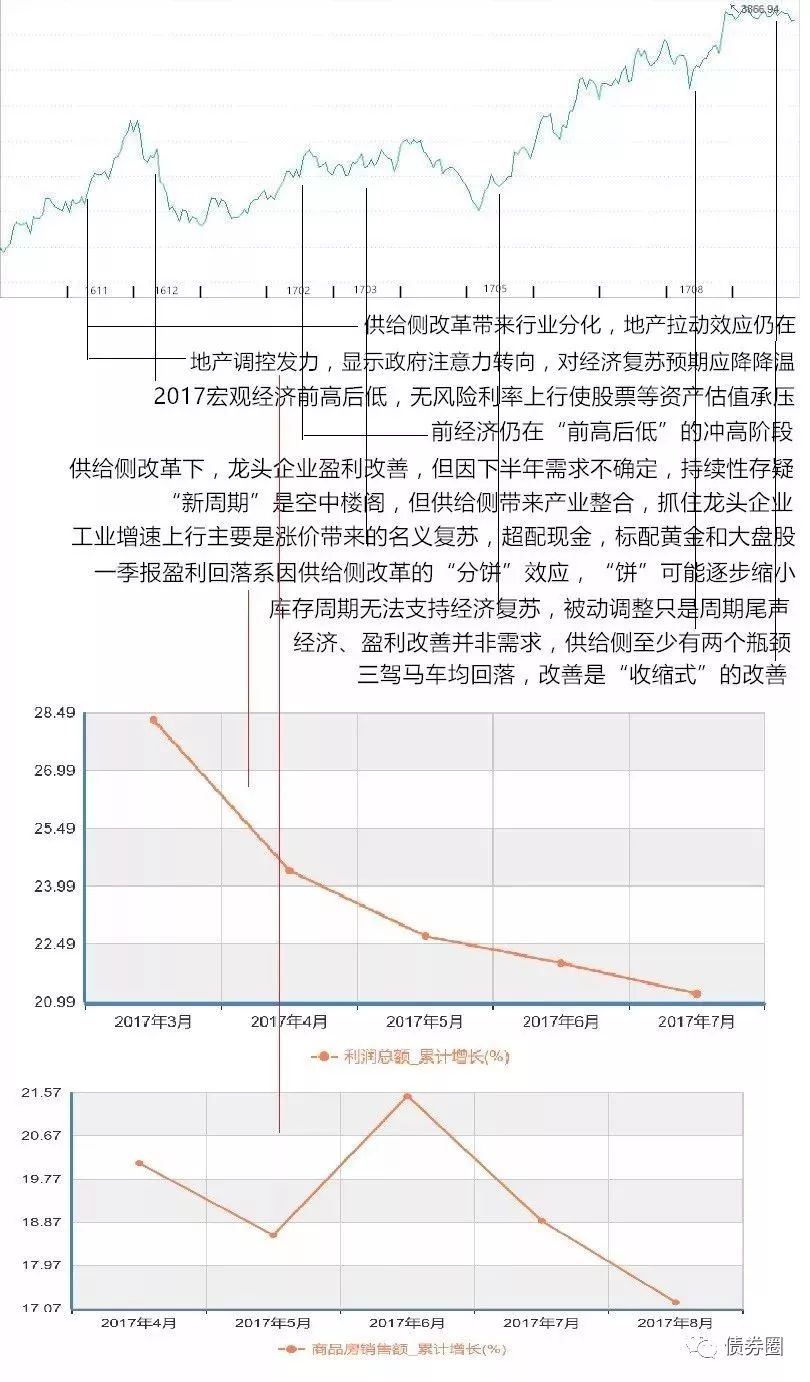

除标注外数据均来自国家统计局,下同

点评一句:不管投票结果如何,明年回头看姜超,观感会与现在有很大不同。这是因为,支撑一系列报告的中长期逻辑需要时间来证实/证伪。

点评一句:王涵总体也属于较看空的一派,但他的出色之处在于,及时提醒投资者抓住了“龙头”,这得益于他今年的逻辑主线是更关注结构而不是总量。

点评一句:任泽平总体表现优秀,如果能够在4月市场下行,以及7、8月宏观数据上蹿下跳时更坚决一点就比较理想了。我觉得具体策略上,他和王涵差别不大,但信仰就很有些不同了。

2016年9月30日:顺势而为,剩者为王。将供给侧思路落实为“剩者” 的选股思路。

2016年12月29日:中美复苏将为低迷的世界经济注入活力,应投资中美复苏。

2017年3月13日:对2017年中国经济不悲观,前高后不低。

2017年3月22日:非典型复苏,主要不同是供给驱动,三大需求总体平稳,但价格大幅上涨,行业集中度提高。

2017年9月20日:全球同步复苏,宏观微观同步复苏,供给侧改革推动的复苏。

需要提示的是:谁是较早提出经济L型和新周期判断的分析师?

你一定答错了。李慧勇在2012年9月《中国经济前景可能更像1998年》中,提出“从经济调整的方式看,都是L型”。在2015年4月的《新周期启动的逻辑》中提出“新周期”,彼时他认为新周期要靠新技术应用、混改和国际化支撑。

点评一句:李慧勇相对较为低调,但报告说话,或许今年是李慧勇重回宏观冠军宝座机会最好的一年。

2017年1月26日:全年不差,前高后低。库兹涅茨周期下行,地产系偏弱,基建系偏强;朱格拉周期上升前段,中上游部分行业景气度可能超预期;库存周期过半,库存偏低行业存在机会。

2017年2月15日:名义GDP将重回近年高位,企业盈利和利率可能相应都在相对高位。

2017年2月27日:三四线消费升级可能是最值得关注的蓝海之一。

2017年4月17日:2016年中国劳动力人口增速开始回升。人口周期反弹意味着经济可能整体相对稳态。

点评一句:郭磊今年在投资界评价总体较好,研报使用量数据的提升很好地证实了这一点。

另外,对于其他老师,也有几句话要说。高善文老师的研究,仍然彰显了分析师本色,数量肯定是处于劣势,但一是说明高博仍然是一位分析师(这就很不简单了),二是总体判断比较符合客观实际,三是结论老辣,可以感觉到敬畏较多,非常值得学习。诸建芳老师肯定不参评。谢亚轩老师将经济表现较好直接对应于外需的提升,并相应进行了精确测算,令人印象深刻。以上都是个人脑海中的一些印象,不全面也不深刻,只是想到就说了。

最后,我们还是提请大家关注这些分析师和他们的劳动,不出大的意外的话,明年他们的研报使用量仍将处于头部。

他们在影响你,他们在影响着影响你的人。