把上市公司当成大股东的“提款机”,这样的事在A股不止一次发生过——前有南京医药1元“贱卖”老字号南京同仁堂分公司,后有中联重科低价出售子公司80%股权给公司高层。

这些案例中,受损的是小股东权益,但因取证困难,掏空的故事最后都不了了之。

读懂君发现,类似的事也在新三板发生着。故事的主角叫

佳力科技(831074.OC)

,前不久,该公司在营收和净利润双双大幅下降的情况下,抛出了10派9.3元的慷慨分红方案,分红率高达28%,堪称新三板“分红王”。

读懂君却发现,超高的分红,很可能预示着大股东步步为营“掏空”公司的帽子戏法。通过分红、转移公司核心资产、抵押资产去借款,佳力科技正被大股东慢慢“掏空”。

减持+分红,大股东获利过亿,成最大赢家

佳力科技引起读懂君的关注,是因为公司的超高分红率。

3月10日,佳力科技发布2016年年报的同时,宣布向股东每10股派发现金股利9.30元(含税),分红总额近1亿元,以公司股票现价3.4元计算,本次派息分红率高达28%,着实慷慨。消息发布当天,公司股价暴涨23%。

此次分红,获益最多的是公司大股东龚政尧及其亲属。

佳力科技前身是浙江杭州市萧山区围垦指挥部的集体企业,后改制,股权几经转让,实际控制人变更为龚政尧,2014年8月佳力科技挂牌新三板时,龚政尧及其亲属持股比例达到81.06%。

2015年2月,佳力科技变更交易方式为做市。做市期间,公司以5.9元的价格,定向增发近2000万股,募集资金1.16亿元。整个5月,佳力科技的交易价格在7.82元-12元之间,之后就一直下跌。2016年11月最低跌到2.48元,12月大股东龚政尧增持30万股。

虽然公司的股价并不好看,但龚政尧及其亲属在佳力科技做市后,2016年底持股比例已经降低到65.28%,

根据公司股价粗略计算,减持获益应该有数千万元。而大股东减持获利的同时,佳力科技的股东人数却从当初挂牌时的21人增加到337人。

虽然龚政尧及其亲属的持股比例减少,但按照公司目前的股东情况,分红后,

合计持股65.28%的龚政尧及其亲属,将“拿走”6500万的红利,剩下的3500万留给了334名机构和个人投资者。

那么,如此大手笔分红,佳力科技是不是业绩大幅增长,利润增厚了?

显然不是。2016年,公司营收2.9亿元,同比下降33%;净利润0.12亿元,同比下降71%。

在公司经营下滑的情况下,控股股东却似乎在通过分红方式,将佳力科技的现金拿走,这一切无疑将加重企业的经营困难。

而

综合来看,通过减持和分红,佳力科技大股东在自己公司股票上获利,很可能已经过亿。

挂牌不温不火,近期关联交易转移公司资产?

分红和减持让大股东获利过亿,按理说也无可厚非。但读懂君却看到,佳力科技大股东似乎还在

通过关联交易转移公司核心资产。

进入2017年佳力科技密集发布公告,3月17日,公司发布出售资产暨关联交易公告,把旗下两家子公司和土地、厂房等非流动资产,分别以1529万元、310万元、3976万元的价格,转让给大股东龚政尧控股的杭州佳力投资。

3月31号,公司召开股东大会,表决通过了出售资产的议案,当天出席股东大会的有8人,合计持股68.94%,大股东龚政尧一家持股65.47%,回避表决。

对于制造业企业来说,经济不景气的情况下,公司最有价值的资产其实就是厂房和土地使用权等。

佳力科技子公司转让的评估价值姑且不说,单说佳力科技以3976万元的价格转让给佳力投资的,包括:26046平方米的厂房,22台起重机和1台变压器等设备资产,以及最重要的无形资产——佳力科技2000年取得的50年土地使用权,证载面积33044平方米,开发程度五通一平。

转让时,这笔无形资产的评估账面价值只有468万。

怎么也是位于杭州萧山机场附近,瓜沥镇友谊村的土地真的就这么不值钱?曾经发生在佳力科技的另外一件事,应该能做个类比。

2012年8月,瓜沥镇要建设建设四路和青六线等工程,对佳力科技位于位于友谊村的的子公司佳力风能厂房进行拆迁,共获得政府拆迁补偿款和奖励共计1.22亿元。

而现在4年多之后,佳力科技主厂区厂房、设备和土地使用权评估价值仅仅不足4000万,不禁令人心生疑问:大股东闷声发大财,这笔交易问过新三板上330多名投资者么?

佳力科技主厂区位置——萧山区瓜沥镇友谊村

短期借贷激增,现金拿走债务留下?

通过分红和减持,拿走公司过亿现金,同时又把公司的核心资产转移走,读懂君内心已经疑云重重。但接下来,读懂君发现了更可疑的事,那就是

2016年佳力科技短期借贷激增。

翻看佳力科技2016年年报,公司的经营情况实在不太乐观。

2016年,因为营收和净利润双双下滑,公司扣非净利润从前一年的3200万降低到231万,相比前一年,货币资金下降了40%,应收票据增长了2倍,

应收账款和存货高达3.4亿,占流动资产72%。

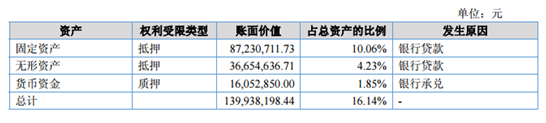

作为一家传统的制造业企业,净利润低,总资产周转率低,读懂君都能理解。不能理解的是,公司所从事的风电铸件业务这些年一直没有起色,既然公司业务增长性很低,而且2016年经营效益已经在下滑,为什么在大笔分红的同时,又将公司资产抵押,大笔从银行借款呢?

佳力科技资产抵押、质押情况表

除了抵押资产从银行贷款,2016年间佳力科技还先后从农行瓜沥支行、中行瓜沥支行等银行先后贷款1.476亿,贷款利率在4.5%-6.0%之间,光是这些贷款一年要偿还的利息就达到1700万以上,

以佳力科技2016年的盈利能力,显然是不足以偿还这些利息的。

通过大手笔分红,把现金分走。现在又从银行借贷,债务留下之后,大股东究竟打算如何持续经营公司?

两次冲击IPO失败,经营情况并不理想