出口的

价格因素大于数量因素。中国的出口价格与PPI高度相关,

出口数量和美欧PMI相关性高。

随着PPI回落,

美国PMI和通胀3月后走弱

,出口复苏正在接近周期性顶部。

出口部门的微观分化也在加剧。原材料价格上升和内部实际有效汇率升值对没有定价能力和议价能力的中小出口企业的冲击更加明显。在出口复苏过程中,大型出口企业的表现明显好于中小型出口企业。

过去两年,出口在经济的影响因素中一直显得比较“单纯”。

一是因为出口金额一直到 2016年12月还是7.73%的负增长。二是因为净出口在总需求的占比已经持续下降至2%。危机之后中国经济增长模式从外需驱动转向内需驱动,货币投放方式也从外占驱动逐渐转向信贷驱动。

不过,今年以来经济的其他因素在边际走弱:房地产销售增速和汽车销售增速持续回落,社消(社会消费品零售总额)增速维持10%左右,基建投资增速2月见顶之后逐渐下降。因此,

下半年的地产投资走势和出口复苏的持续性就成为经济的边际影响因素。

17年上半年,出口增速从16年全年负增长回到正增长,6月出口累计增速8.5%。

出口改善的原因是什么?出口改善的时间和空间有多少?

我们从出口价格、出口数量、出口商品类型、出口目的地和出口企业五个维度分析,算算出口这笔贸易帐。

主要结论如下:

(1)出口复苏的价格因素贡献高过数量因素贡献。

(2)出口价格和PPI高度相关,价格因素对出口的正贡献正在减弱。

(3)出口数量和美欧PMI相关性高,美国PMI边际走弱对出口数量复苏形成一定压力。

(4)中国对新兴市场出口的占比持续上升,主要原因是新兴市场对中国工业原材料及制品的进口需求高过发达国家,因此工业品价格再通胀推升了中国对新兴市场的出口增速,预计3季度将出现中国对新兴市场出口增速的拐点。

(5)出口部门的微观分化也在加剧。原材料价格上升和内部实际有效汇率升值对没有定价能力和议价能力的中小出口企业的冲击更加明显。在出口复苏过程中,大型出口企业的表现明显好于中小型出口企业。

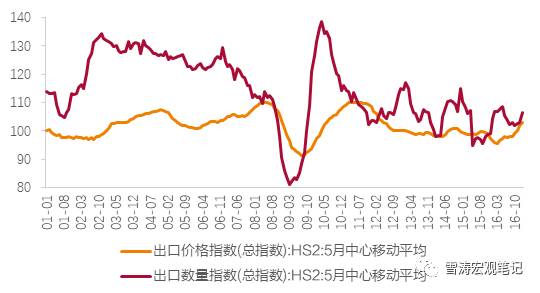

一、出口复苏的价格因素贡献大于数量因素贡献

中国以美元计的出口额去年下降7.7%,实际出口量增长2.4%左右,与全球实际贸易量增长相当。

去年四季度以来,中国实际出口量明显回升,今年前四个月增长9%以上。中国出口数量指数在16年5月-8月仍为下降,从9月开始回升。中国出口价格指数从16年3月开始持续上升(仅7月略微下降)。出口价格早于数量上升。

出口数量上升迟缓,解释了为什么出口先导指标在16年3月就已经开始上升(价格因素),但以美元计价的出口金额一直到2017年1月才开始同比转正(数量因素)。

下图可以看出,17年以来中国出口金额(以美元计价)复苏主要源于价格因素。

以2017年3月为例,价格因素贡献了76%,数量因素贡献了24%。

图1:中国出口贡献来源

资料来源:WIND,天风证券研究所

为什么出口价格早于出口数量上升?

原因是中国出口价格与PPI高度相关。

2015年12月至今,PPI从-5.9%上升到5.5%,中国出口价格指数(HS2分类)也从97.1上升到104.5(17年3月)。

PPI和出口价格的相关性达到0.91。

随着PPI从2月开始回落,中国出口价格从106.7回落至104.5。但出口价格仍在同比正区间,出口价格指数保持在100以上。

可预见的是下半年出口价格仍将对出口金额产生正贡献,但随着中国PPI今年2月的见顶回落,出口价格的贡献正在下降。

图2:出口价格与PPI走势

资料来源:WIND,天风证券研究所

为什么出口价格和PPI高度相关?

从中国出口结构就能看出,与PPI相关的工业原料及制品在出口金额中占比30%左右,其中纺织原料及制品占12%,贱金属原料及制品占8%,化工原料及制品占5%,塑料橡胶原料及制品占4%。工业产成品在出口金额中占比也较高,其中机电及音像产品占比41%。所以出口价格和工业品价格PPI的相关性很高。

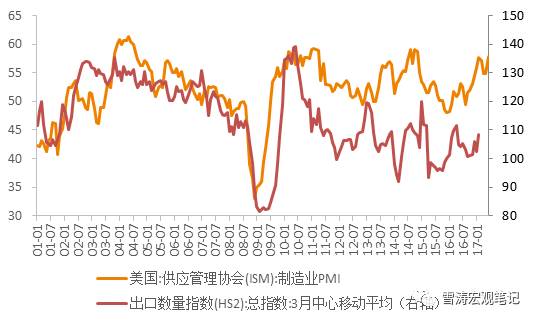

中国的出口价格基本跟随PPI,而中国的出口数量基本由美欧制造业需求决定。

一个非常直观的感受是,中国出口数量和美国ISM制造业PMI保持同步,两者的相关性为0.44。中国出口数量(HS2分类)由降为升的转折点发生在2016年3月,当月美国ISM制造业PMI爬上荣枯线。2016年3月-9月,中国的出口数量和美国ISM制造业PMI都在震荡调整。9月之后,两者同步向上。

2017年3月之后美国PMI开始走软,制造业PMI从3月57.2下降到5月54.9,6月又有回调,但仍在荣枯线以上,不需要担心。

从外需角度看,中国的出口数量仍将正向改善,但改善的空间受限于美国制造业复苏动力减弱的外部压力。

图3

:

出口数量与美国制造业PMI走势

资料来源:WIND,天风证券研究所

从下图也能看出,中国出口数量和欧元区制造业PMI具有一定的同步性。2016年3月以来中国出口数量的回升与欧元区PMI的上升同步。长期中,中欧相关性为0.6。

图4

:

出口数量与欧元区制造业PMI走势

资料来源:WIND,天风证券研究所

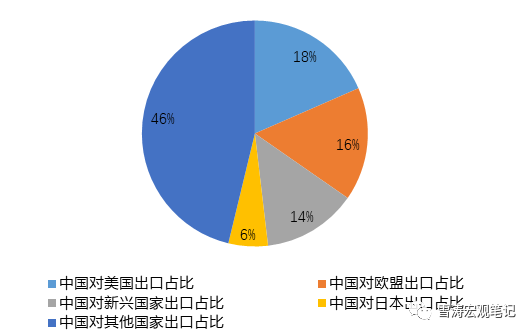

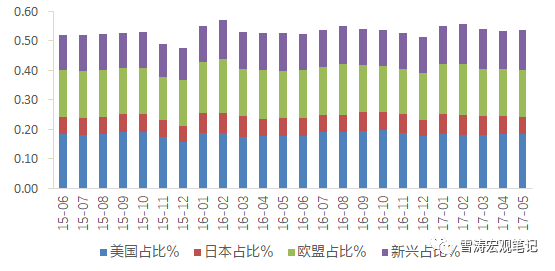

中国对美国出口占比最高。静态看,中国对美国出口占比总额的18%,对欧盟出口占比16%,对新兴市场出口占比14%,对日本出口占比只有6%。

图5

:

中国对各经济体出口占比

资料来源:WIND,天风证券研究所

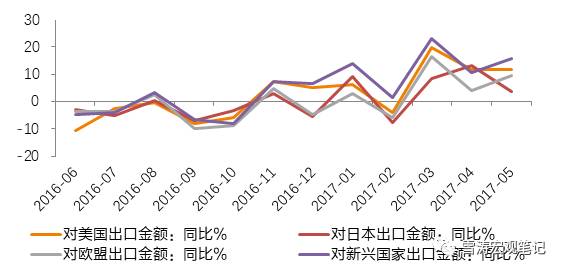

动态看,

中国对新兴市场、美国、欧盟出口回升是今年3月以来出口金额增速正区间回升的主要原因。

增速上,以美元计,5月出口同比 8.7%,较4月上升0.7%。对新兴市场出口增速15.6%,较4月上升5%;对美欧日合计出口额同比增长9.7%,较4月上升1%。其中对美国出口增速11.7%,与4月持平;对欧盟出口增速9.6%,较4月上升5.6%,对日本出口增速3.7%,较4月下滑10%。

图6:中国对各经济体出口增长

资料来源:WIND,天风证券研究所

2017年初以来,中国对新兴市场的出口增速是一个亮点。

中国对新兴市场出口增速从16年11月起转正,并在17以来保持同比高增速。中国对新兴市场出口的占比也在逐渐上升。15年6月-17年5月,新兴市场占比出口从11.7%上升到13.5%,同期美国占比从18.6%下降到18.4%,欧盟占比从15.8%上升到16.2%,日本占比从5.7%下降到5.6%。

图7:中国对各经济体出口占比变化

资料来源:WIND,天风证券研究所

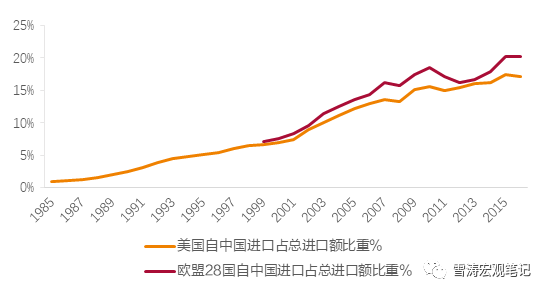

中国对新兴市场出口占比的上升也体现在了中美中欧贸易依存度的变化上。2010年之后,中欧和中美贸易依存度下降,2013年后中欧贸易依存度从0.16小幅上升0.20,但2016年中欧和中美的贸易依存度再次下降。

图8:美国和欧盟自中国进口占总进口额比重

资料来源:WIND,天风证券研究所

二、新兴市场对中国的出口更加重要了吗?

从2016年起,中国对新兴市场出口占比提升,这是因为新兴市场对中国的出口更加重要了吗?

回答这个问题,我们得从中国对美欧日和对新兴市场出口商品的结构化差异入手。

过去30年,中国的出口产品结构发生了质变。

出口产品结构由初级产品为主转变为以工业制成品为主。1980年初级产品和工业制成品平分天下,到2016年工业制成品占比达到95%。

中国对欧盟出口的商品中,机电及音像设备(42.9%)和纺织制品(10.5%)占比最高。

出口到欧盟的机电产品占我国机电产品总出口规模的12%左右,并且2016年来增速高于全部机电产品的出口增速。

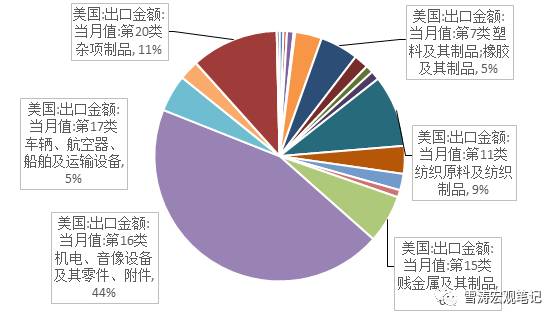

中国出口到美国的主要是什么商品?

图9:2017年四月出口美国项目占比

资料来源:WIND,天风证券研究所

中国对美国出口的商品中,机电和音像制品及其零件占比达到45%,纺织制品和杂项制品(玩具、家具、运动用品等)分别占9%和11%。

表1

:

HS分类

资料来源:WIND,天风证券研究所

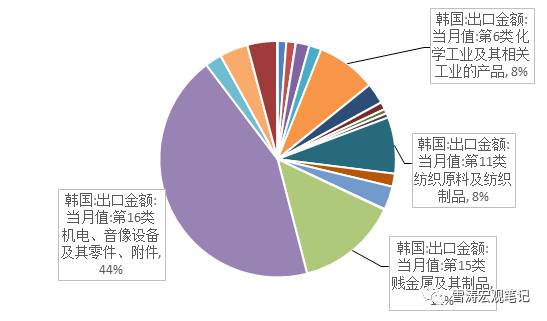

相比发达经济体,中国对新兴市场国家的出口中,除了机电产品占比较高之外,半成品和原材料的需求明显较多。

韩国对中国贱金属(除金、银、铂金之外的金属)的需求较多,在中国对韩出口中占比14%。韩国进口中国化工原料及制品、纺织原料及制品类口的占比也较高,各占8%。

图10:2017年四月出口韩国项目占比

资料来源:WIND,天风证券研究所

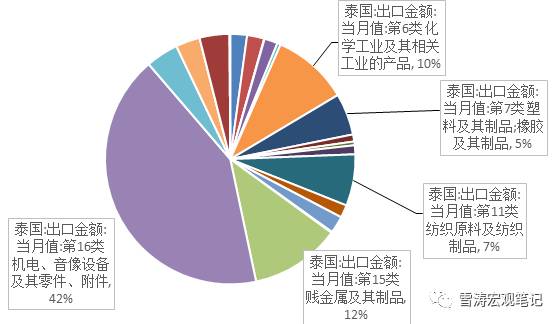

泰国对中国塑料和橡胶原料及制品的需求较高,占比5%,其余项目和韩国差不多。

图11:2017年四月出口泰国项目占比

资料来源:WIND,天风证券研究所

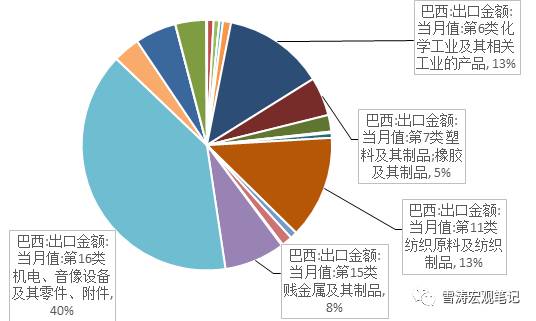

中国对巴西出口项目占比和对亚洲新兴国家相近,也是化工原料及制品和纺织原料及制品的占比较高,各占13%。

图12:2017年四月出口泰国项目占比降

资料来源:WIND,天风证券研究所

整体上看,除去机电和音像设备零件以外,

新兴市场对于中国的工业原材料和半成品(如化工、塑料、橡胶、纺织、贱金属等)的进口需求高过发达国家。

美国对产成品的需求明显高于新兴市场,对中国的化工品等原材料的国进口需求很少。

所以,中国对新兴市场出口占比从2016年开始上升的一个重要原因是新兴市场对和PPI相关的工业原料及制品的需求更多,而中国的PPI从15年底开始上升。中国PPI同比增速在16年9月由负转正之后,中国对新兴市场出口同比增速在16年11月由负转正。中国PPI同比从17年3月开始回落,

预计3个季度中国对新兴市场的出口同比也会回落。

从全球贸易链条的角度看,新兴市场对中国原材料和半成品的进口需求,本身又受到中国和发达国家需求的外溢性驱动。所以,

中国出口的边际影响因素主要看美国和欧洲的商品需求。

汇率也是重要的因素,但缺乏弹性的汇率难以成为边际影响因素。

三、出口企业的结构变化:可贸易部门经历三次利益再分配

当一个行业进入成长期时,小企业规模报酬递增(长期平均成本递减),而大企业规模报酬递减(长期平均成本递增),此时小企业的利润增速和景气度会超过大企业。当行业进入转型期时,行业的整合出清伴随着集中度提升,议价能力差的小企业受到土地、劳动力、原材料、环保、资金等成本的挤压,此时具有定价能力和议价能力的大企业的利润增速和景气度会好于小企业。当行业进入成熟期时,没有竞争力的小企业已经消失了,留下了利润增速稳定和竞争格局稳定的大企业。直到新的技术革新出现。

中国出口部门的大中小型企业的表现也是这样。2016年以来,出口经理人指数:大型企业明显好于中小型企业。这个结果和2016年以来中国周期行业的表现一致:2016年2季度以来的传统周期行业利润复苏主要是价格因素,而非实际数量需求的大幅扩张,具有定价能力和议价能力的大企业的利润复苏明显好于中小企业,中小企业受到来自原材料、劳动力、土地、环保和融资等多重成本挤压。

在出口部门,

原材料价格上升和内部实际有效汇率升值对没有定价能力和议价能力的中小出口企业的冲击更加明显。

不可贸易部门和可贸易部门发生了三次利益再分配。

资产泡沫推升土地成本→租金成本→商务成本→劳动力成本,内部定价的不可贸易品价格上升,而外部定价的可贸易品受到成本挤压,内部实际汇率上升。这是不可贸易部门和可贸易部门的第一次利益再分配。

不可贸易部门多在中上游,可贸易部门多在中下游,原材料价格上升使得中上游得到利润,中下游承担成本,这是不可贸易部门和可贸易部门的第二次利益再分配。

传统经济是可贸易部门和不可贸易部门都经历了原理相同并且结果相似的利润复苏和竞争格局变化。没有定价能力和议价能力的中小出口企业被出清,集中度提升。这是发生在可贸易部门内部的第三次利益再分配。

图13:出口经理人指数走势

资料来源:WIND,天风证券研究所

风险提示

美欧复苏超预期回落

刘煜辉 |

首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任。曾任华泰证券、广发证券首席经济学家。