(转载请注明出处:微信公众号“荀玉根-策略研究”)

核心结论:①中小板、创业板中报预告已披露完毕,测算上半年净利同比为32%、7%,一季度为27%、11%,中小板预告大多为4月发布。②创业板、创业板指、前20只权重股二季度净利同比4.6%、-19.3%、-51.4%,一季度为11.1%、-9.1%、-19.6%,权重股业绩领跌。③重申风格取决于盈利趋势和投资者结构,上证50与创业板指盈利增速裂口继续拉大,与2013年正好相反。

冰火两重天源于业绩

——中报预告分析兼论风格

最近一周价值与成长的风格裂口再次拉大,上证50创16年以来新高,创业板指创16年以来新低,市场呈现冰火两重天的局面,究其根本是源于中报业绩差异。在当前震荡市业绩为王的背景下,业绩越来越受到投资者关注。目前中小创2017年中报的业绩预告已披露完毕,创业板业绩增速继续回落。

1. 中小板:二季度净利同比为29.4%,保持平稳增长

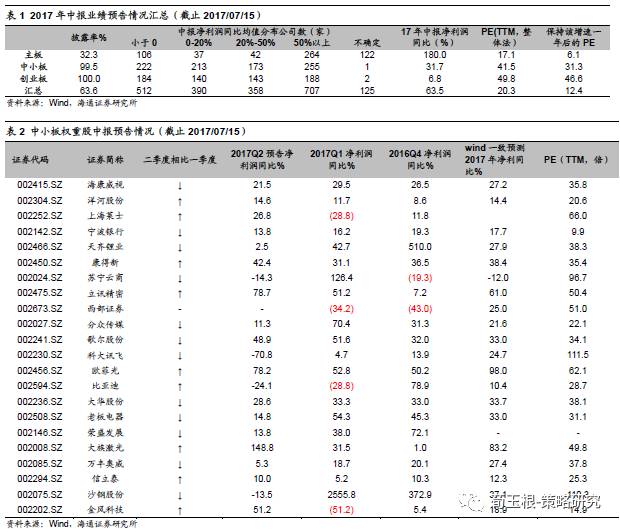

根据中报预告测算,中小板上半年净利同比为31.7%。截至7月15日,披露中报业绩预告的公司共2092家,中小板(由于中小板的券商不强制要求披露业绩预告,以下中小板相关的数据均不含券商)、创业板已经全部披露完毕,主板披露率为32.3%。其中,中小板业绩预告基本都在7月前披露(参考意义较小),创业板、主板7月以来披露预告的公司家数占比分别为77.1%、15.7%。每个公司中报预告的净利润是一个区间,我们取其上下限的算术平均值近似代替为中报的净利润值,由此进行后续的所有分析。以披露中报预告的公司为样本,中小板、创业板上半年净利润同比分别为31.7%、6.8%,而一季度分别27.0%、11.2%。目前中小板和创业板的PE(TTM,整体法)分别为41.5和49.8倍,如果未来一年继续保持中报业绩增速,并且股价不变,一年后PE变为31.3和46.6倍,2012年12月初中小创结构性牛市启动时中小板、创业板PE分别为24.8倍、29.7倍。

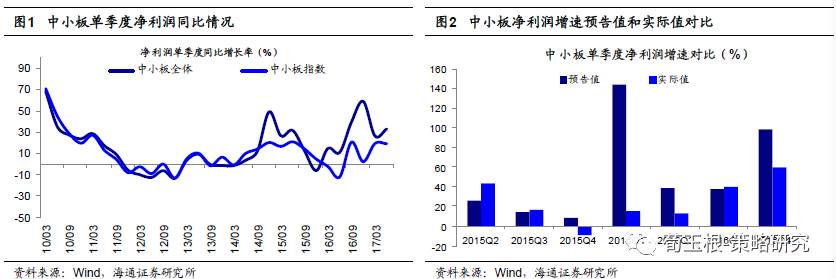

中小板二季度净利同比增速为29.4%,较一季度略有提高。根据中报业绩预告,中小板全体和中小板指数(100家)二季度单季度净利同比分别为29.4%、13.1%,相比一季度的26.7%、19.2%,中小板全体二季度小幅改善,而中小板指数业绩增速则有所下降。但是值得注意的是,88.7%的中小板公司中报业绩预告在4月30日以前已披露,根据历史经验预告值和实际值之间存在一定差异,因此不排除后续有继续修正可能。剔除券商后,中小板12-16年上半年净利润占全年比重均值为43.7%,以此均值和中报业绩推算17年净利润总和,推算出17年中小板净利同比为33.2%,而市场最新一致预期为46.2%,中小板业绩略低于市场预期。绝对估值方面,如今中小板(剔除券商)PE为41倍,如果按中报预告业绩增速计算,中报披露后中小板PE将下降到39倍。如果按照17年33.2%的净利同比预测增速测算,17年末中小板PE将回落至33倍。

2. 创业板:二季度净利同比为4.6%,龙头股领跌

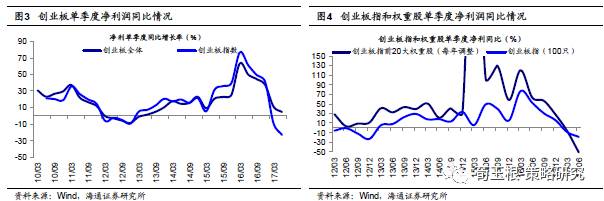

创业板二季度净利同比为4.6%,较一季度业绩增速放缓。由于77%的创业板公司在7月后才披露中报预告业绩,因此预告业绩更接近企业真实盈利水平,值得投资者关注。根据中报业绩预告,创业板全体和创业板指数(100家)二季度单季度净利同比分别4.6%、-19.3%,一季度分别为11.1%、-9.5%,而剔除温氏股份和东方财富(下称温氏和东财)后为32.1%、10.6%,一季度分别为27.2%、11.7%,创业板整体和指数业绩增速有所下滑。创业板12-16年上半年净利润占全年比重均值为42.1%,以此均值和中报业绩推算17年全年净利润总和,推算出17年创业板净利同比为12.1%,而市场最新一致预期为50.1%,创业板业绩将低于市场预期。绝对估值方面,当前创业板PE(TTM)为50倍,如果按中报预告业绩增速计算,中报披露后创业板PE回落至49倍,如果按照17年12.1%的预测增速测算,17年末创业板PE将回落至46倍。

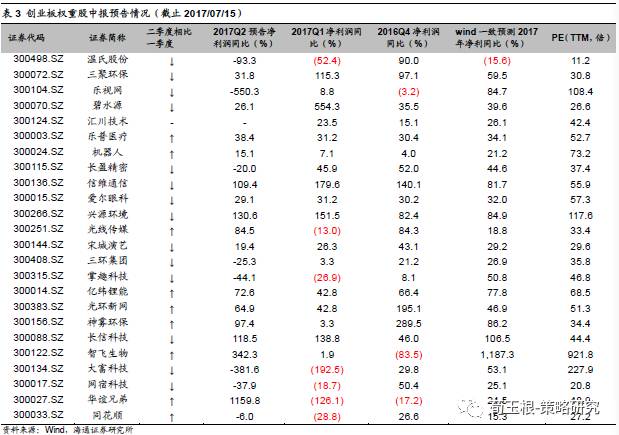

创业板龙头公司业绩领跌,权重股盈利趋势恶化削弱成长风格。近期多个创业板权重股出现闪崩,网宿科技、温氏股份、掌趣科技最近一周分别下跌18.6%、16.4%、14.4%,背后是多家公司中报业绩预告下滑或不及预期,网宿科技净利润同比下滑20-40%、温氏股份净利润同比下滑74-78%、掌趣科技净利润同比下滑20-50%,乐视网巨亏逾6亿元,东方财富净利润同比下降11%-35%。根据中报业绩预告,在创业板指成分股中,目前总市值最大的前20只权重股二季度净利占比达31%,二季度净利同比为-51.4%,而创业板指为-19.3%,创业板龙头公司业绩领跌。创业板龙头公司业绩下滑最早出现在16年下半年,当时前20只权重股(每年调整)与创业板指单季度净利同比之差从16年Q3的25.7%下降至16年Q4的12.1%,17年Q1下降至2.3%。同期创业板股票表现也较不如意,16/10/01至今创业板指已下跌22.9%,同期上证综指、上证50涨5.7%、20.9%。回顾2012年底创业板阶段性牛市启动时,创业板龙头业绩领涨,当时前20只权重股与创业板指单季度净利同比之差从2012年Q2的4.2%回升至2012年Q3的20.9%,2012年Q4进一步回升至34.5%,龙头业绩向好带动创业板上涨。

3. 业绩是风格的分水岭

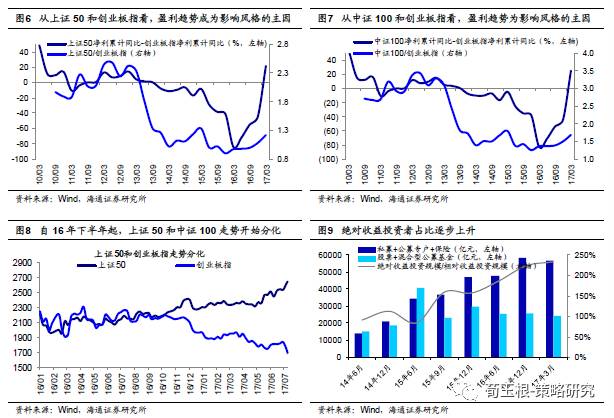

重申风格取决于盈利趋势和投资者结构。最近一周价值与成长的风格裂口再次拉大,创业板指下跌4.9%,收盘价创2016年以来新低,上证50上涨3.1%,创16年以来新高。我们一直强调,今年A股的价值风格不会变,6月4日《再次开启多头思维-20170604》翻多时就提出,震荡市业绩为王,整体偏价值的风格不变。6月中下旬投资者对风格分歧加大时,报告《盈利趋势决定风格-20170625》再次分析指出,风格和资金面关系不大,风格取决于盈利增速趋势、投资者结构。最典型的案例是,2013年资金面相比12年偏紧,尤其是6月出现“钱荒”,但全年中小创明显表现更好,2017年以来资金面相比16年偏紧,尤其是4-5月金融监管加强国债利率快速上升,但过去半年尤其是4-5月上证50和中证100明显表现更好。真正在决定风格的是盈利增速趋势、投资者结构。2013年初-15年中,整体上中小创大幅跑赢中证100、上证50,尤其是2013年是个转折点,回顾当时盈利增速趋势,创业板指与中证100的累计净利同比之差从13年Q1的5.3%一路降至15年Q4的-38.2%。16年8月以来中证100和上证50相对更强,中证100与创业板指累计净利同比之差从16年Q1的-83.1%一路升至17年Q1的25.1%。此外,投资者结构影响风格,边际资金决定边际价格。16年1月底以来震荡市整体是存量资金,结构上散户资金略减少、绝对收益资金略增加,他们投资风格更偏价值。尤其是16年8月放开沪港通额度上限、宣布深港通开通,A股国际化正在加速,投资者更加关注估值和业绩的匹配度。

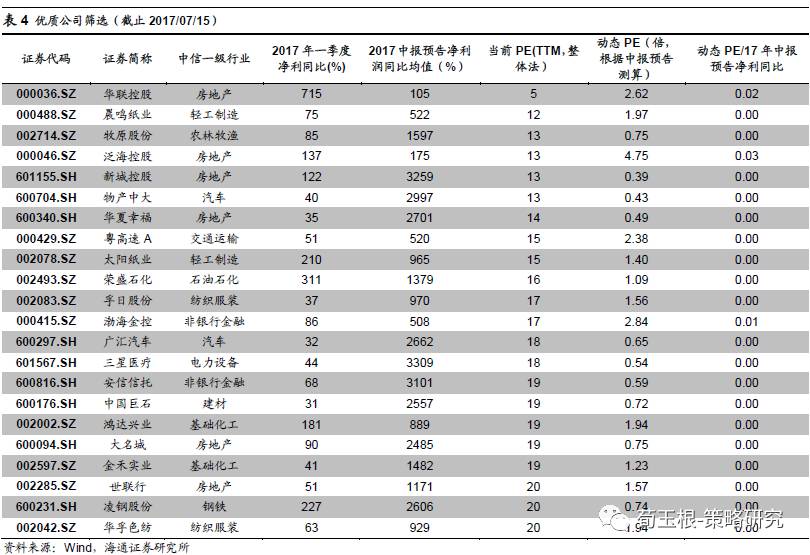

精选部分中报业绩靓丽的公司。综合考虑公司业绩的增长性,估值的合理性,并排除了基期因素与业绩突变的影响,我们对已经披露中报预告的公司进行了筛选,筛选出的公司有华联控股、太阳纸业、广汇汽车、华夏幸福等。具体筛选指标包括:①2017年中报业绩预告及一季报净利增速均大于20%,2016年、2015年净利增速均大于20%;②当前PE(TTM)小于25倍;③PE(TTM)/2017年中报业绩预告净利同比增速小于1.5。

风险提示。业绩预告与实际公布业绩存在差距。

策略荀玉根【短评:创业板急跌影响情绪,价值风格不变】

①周一A股下跌源于创业板大跌影响市场情绪。中报业绩预告显示,创业板利润增速继续回落,且龙头权重股领跌。

②全国金融工作会议显示监管政策求稳,维持6月4日《再次开启多头思维》判断观点,目前仍处于震荡市的向上波段,中间出现小波折很正常,类似16年6月底-11月底。

③重申风格取决于盈利趋势和投资者结构,上证50与创业板指盈利增速裂口拉大,与2013年正好相反。价值风格不变,持有消费白马、金融和周期龙头。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《雨后彩虹——2017年中期A股投资策略-20170610》

2、《再次开启多头思维-20170604》

3、《如何熬过倒春寒-20170423》

4、《稳中求进-20170409》:提示小心“倒春寒”

5、《开春撸袖子-20170202》

6、《震荡阶段的休整期-20161204》:短期谨慎

7、《天平倾向多方-20160626》

8、《什么时候卖?-20160417》:转向谨慎

9、《A股见底了吗?-20160128》

二、重要专题研究

1、大类资产:《投资世界长期属于乐观者》、《各种大类资产剖析:市场规模、投资者结构、牛熊周期》、《牛市有多远?》、《利率上行是系统性或结构性,大类资产表现迥异》、《险资投资股票那些事儿》

2、股市特征:《增持是市场见底的信号吗?》、《A股估值安全边际在哪?》、《A股投资者的底牌:筹码分布剖析》、《用历史量现在:美股、港股、A股估值》、《震荡市,结构胜于择时》、《股市,到底挣什么钱——以美国80年历史为鉴》

3、市场风格:《谁在买漂亮50?》、《A股进入二维投资时代》、《A股的“三把交易”——论风格轮动》、《风水轮流转,白马再称王》

4、产业研究:《消费升级原因及对国产化的推动》、《消费升级:稳稳的幸福》、《消费类业绩确定性的优势更强》、《白酒,香在哪里?》

5、个股特征:《A股远景:龙头估值从折价到溢价》、《从筹码变化看大盘股股价表现》、《十倍股有哪些特别基因?》

三、策略研究框架及海外路演感受

1、《A股港股化还是港股A股化?——香港路演感悟》

2、《别人家的孩子——由美国路演谈两个市场差异》

3、《PPT:顺大势,成大器——策略研究框架探讨》

4、《演讲稿:顺大势,成大器——策略研究框架探讨》

5、《让脚步等待灵魂——欧洲路演感受兼论A股》

6、《感恩生在中国,恰逢盛世 ——韩国路演感想》

四、投资论坛

1、《漂亮50为何强?A股何去何从?——史博、邓晓峰、安昀论剑海通青岛策略会》

2、《投资老兵和新锐论剑A股投资——海通大类资产配置研讨会(北京站)》

3、《公募+私募+QFII元老级代表聊A股和港股——海通大类资产配置研讨会(深圳站)》

4、《分歧巨大时听听大佬讲:翁启森、洪流、张存相——海通大类资产配置研讨会(上海站)》