[CAS干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

摘要

近年来,零售类贷款资产证券化产品发展迅速,个人住房抵押贷款资产支持证券(RMBS)和个人汽车贷款资产支持证券(Auto-loan ABS)是其中的突出代表。截至2017年6月初,RMBS和Auto-loan ABS总共发行近80单,发行总额接近3520亿,在信贷资产证券化产品发行总量中的占比超过三分之一,市场各机构对RMBS和Auto-loan ABS的关注度也越来越高。为帮助发起机构、投资机构等市场参与者更好理解RMBS和Auto-loan ABS两种产品以及中债资信的评级思路,在去年底公开发布RMBS和Auto-loan ABS评级方法的基础上,中债资信近期又针对发起人、投资人的实际需求,结合市场关注的焦点问题,推出基于多元化视角的评级方法解读系列。

目前,受我国汽车金融市场起步较晚、市场成熟度有待进一步提升、相关数据积累不足等客观因素的制约,国内AutoLoan ABS产品的分层结构上与美国具有一定差异。但随着国内汽车金融市场的不断发展,产品发行量的不断上升、发起机构的日渐丰富,国内AutoLoan ABS产品的证券级别与证券资产质量的对应关系将会与国际日趋一致。

同是AAA级证券,在国外产品的超额利差水平显著低于我国的前提下,我国车贷产品的信用增级量仍明显高于国外

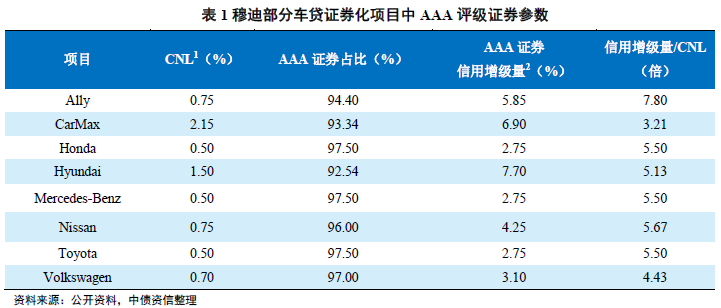

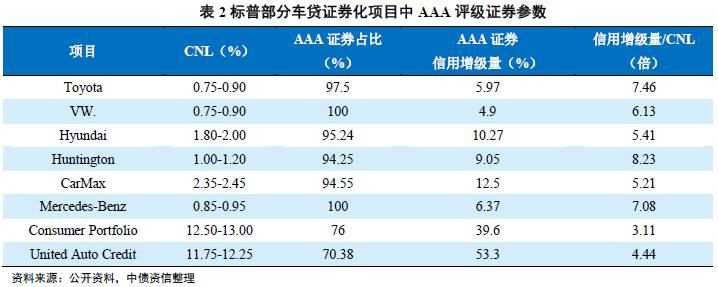

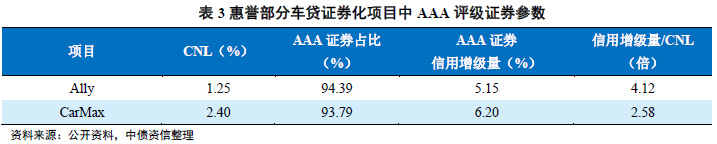

注1:CNL(Cumulative Net Loss)=CGL(Cumulative Gross Loss)* (1-Recovery Rate), 累计净损失率等于累计违约率乘以1减去违约贷款回收率,下同。国外违约的定义普遍为逾期90d+。

注2:信用增级量包括初始超额抵押(initialOC),劣后级证券(subordination),以及储备金账户(Reserve Fund,Reserve Account),但不算超额利差(excess spread)。

注3: CGL是指Cumulative Gross Loss累计违约率,违约定义为逾期90d+。由于国内汽车贷款违约后几乎没有回收;而美国的违约贷款可依靠处置抵押物进行回收。所以国内的累计违约率基本等同国外累计损失率。

美国的汽车金融行业一般都被划分为三个信用板块——优质(Prime)、次优质(Mid-Prime)、次级借款人(Sub-Prime)。其中优质资产池的损失程度平均在3%以下,纵观国内已到期兑付完毕的资产支持证券,实际的累计违约率均未超过1.6%,实际损失程度更低,可对应上国外的优质信用板块。由表1、2、3可知,国外的优质借款人作为基础资产的证券化交易中,AAA评级证券需要的信用增级量支持仅为预期损失程度的3—8倍,但在目前国内的实践中,国内Auto Loan ABS产品的分层结构上更为谨慎,信用增级量明显高于国外,信用增级量比损累计违约率的倍数在10-30倍之间。国内AutoLoan ABS产品在分层结构上较为审慎的原因主要有如下三点:

美国汽车金融业务始于20世纪初,汽车信贷相关数据充足,覆盖时间长达一百多年,并且历经了世界大战、大萧条等极端经济情形。此外,马林•米德兰银行于1985年发行第一笔汽车抵押担保贷款资产支持证券,经过三十多年的发展,美国Auto Loan ABS 产品发行数量不断上升,市场日趋成熟。而我国汽车金融市场起步较晚,直到2004年成立第一家汽车金融公司,汽车金融业务在我国才逐渐开展。2008年,上汽通用汽车金融作为发起机构的通元2008年第1期个人汽车抵押贷款证券化信托资产支持证券发行成功,我国银行间市场才迎来首单Auto Loan ABS,并且近年来受美国次贷危机影响曾一度停摆。因此,美国Auto Loan ABS的发起机构可以提供多、长、全的数据,同时存在丰富的公开市场存续数据、其他来源的行业可比数据等。而我国AutoLoan ABS发起机构目前所能提供的历史数据覆盖期限较短,且数据主要来源于我国经济迅速增长的周期,而并没有经历一个完整的经济周期;同时,我国汽车金融市场公开数据匮乏,证券化项目数量较少,缺少有效可比的行业数据。

具体来说,截至2017年1月,我国银行间市场成功发行的汽车贷款证券化产品已达43单,涉及16家发起机构,按照各发起机构最新发行的车贷项目统计,福特汽车金融(中国)有限公司所提供的静态池数量最多为71个,晋城银行股份有限公司所提供的静态池数量最少为6个,国内大多数AutoLoan ABS的发起机构所能提供的静态池数量在30~40之,这个数量远小于美国Auto Loan ABS的发起机构所提供的数量,例如在CarMax 2016-3 Auto Loan ABS的评级工作中,标普对发起机构2006-2015间长达九年的静态池数据进行了分析。

国内宏观经济增速放缓,基础资产未来信用表现不确定性增加,历史数据的代表性削弱

2014年以来,我国总体需求的恢复较为疲弱,工业生产持续放缓,内需下行压力较大,投资增速放缓,经济增速也持续下滑。中长期看,我国经济增速可能低于前一轮经济周期。宏观经济增速面临放缓趋势,可能导致居民收入降低,从而造成资产池未来信用表现与历史数据差异较大。

宏观分析表示,我国仍处在乘用车高速普及阶段后期。但2015年下半年以来,宏观经济疲弱,资本市场大幅波动导致居民购车意愿不强,且自2011年以来,居民可支配收入增幅逐步放缓走低,居民的消费需求、意愿以及能力受限,将对乘用车销量产生进一步压力,并对抵押车辆的回收价值产生不利影响。

另外,在乘用车销量增速放缓的压力下,汽车金融公司的盈利空间将受到一定程度的挤压,由此可能导致发起机构在信贷审核以及信贷管理方面的政策发生变动,因而造成历史资产对实际入池资产的代表性降低。

风险定价机制不成熟,信用信息获取受限,借款人的信用风险不易把控

由于汽车在我国贬值迅速,汽车贷款的回收高度依赖第一还款来源,也就决定了汽车贷款的信用质量与借款人本身的还款能力及意愿有极高的相关性。因此,在评级实践及投资决策时,准确地评估借款人自身的信用风险显得尤为重要。

美国金融市场发展成熟,风险定价机制较为完善,贷款利率能够较好地反应借款人本身的信用水平,发起机构通常对信用较差的债务人收取较高的利率,即高利率贷款的违约率一般会相对较高。而国内目前没有形成良好的风险定价机制,贷款利率对借款人本身信用水平的指示有限。

此外,美国的FICO评分系统可以将借款人的信用风险在一定程度上量化,三大在评级过程中根据FICO评分,将入池借款人进行细分,从而更加具体地反映借款人的信用风险。而国内目前欠缺类似FICO被广泛使用并且信息完备的征信系统,在借款人信用信息获取方面有所欠缺。

综上所述,由于我国汽车金融市场起步较晚、相关数据匮乏、宏观经济增速放缓、信用信息获取受限等原因,国内Auto Loan ABS产品基础资产信用风险不易度量,从而形成较为审慎的评级结果,造成目前中美Auto Loan ABS产品的评级结果的差异性。但随着国内汽车金融市场的不断发展,银行间Auto Loan ABS产品发行量的上升、发起机构的丰富、数据的积累与完善,国内Auto Loan ABS的证券级别与证券资产质量的对应关系将会与国际Auto-Loan ABS产品日趋一致。

文章来源: 中债资信