2015年5月,上海摩山商业保理有限公司(以下简称“摩山保理”)作为发起人,恒泰证券股份有限公司担任管理人的“摩山保理一期资产支持专项计划”(以下简称“摩山一期”)在上海证券交易所挂牌发行,成为国内首单以保理融资债权作为基础资产的企业资产证券化项目,开启了保理资产证券化的大门。自2015年摩山一期产品成功在上交所发行至2017年初,已有14单标准化保理资产证券化产品在上交所与深交所挂牌发行。

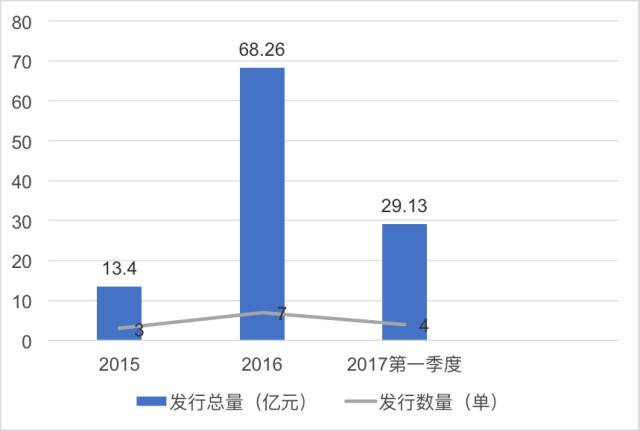

2015年国内资产证券化业务爆炸性增长的一年,国内市场上出现了很多以新型资产为偿付基础的资产证券化产品。2015年度,在上交所发行了三单保理资产证券化产品,除了前文所介绍的摩山保理作为原始权益人在上交所发行了摩山一期、摩山二期产品,方正国际商业保理有限公司与恒泰证券进行合作,在上交所发行了方正保理一期资产支持专项计划产品。三单产品的总发行量为13.4亿元人民币,占当年交易所市场企业资产证券化产品总量的约0.67%。

2016年,在交易所市场所发行的保理资产证券化产品为7单,总的发行量为68.26亿元人民币。另外,2015年度,三单保理资产证券化均在上交所挂牌转让,而在2016年度,一方恒融作为原始权益人,与方正证券合作,在深圳证券交易所发行了首单深交所保理资产证券化产品。

2017年首季度刚过,在两大交易所挂牌发行的保理资产证券化产品已有4单,发行总量已经达到29.13亿元人民币,已达到上一年度保理资产证券化交易所市场发行总量的42%。预计今年交易所市场的保理资产证券化产品规模将进一步增长。

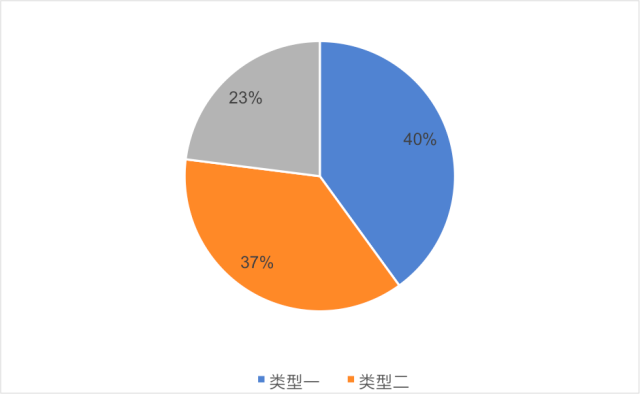

已经在两大交易所发行的保理资产证券化产品中,虽然入池资产均为保理融资债权,但是由于保理业务本身的性质是以应收账款转让为前提,因此,在叙作资产证券化业务时,会穿透到底层的应收账款进行分析。在14单保理资产证券化业务中,可根据资产类型大致分为三类,并且选择不同的底层资产与结构,可以达到不同的融资目的。

深圳市前海一方恒荣商业保理有限公司作为原始权益人与方正证券合作发行的融元-方正证券-一方恒荣碧桂园保理资产支持专项计划自2016年11月开始,已经在深交所滚动发行五期产品,累计共发行37.87亿元人民币。在此类型产品中,保理公司作为通道,受让整合核心房企下属项目公司供应商对房企下属公司所享有的基于工程合同、施工合同所享有的应收账款债权,起到了资产归集、筛选及整理的作用。通过发行资产证券化产品,拉长房地产企业的应收账款账期,缓解房地产企业的流动资金压力。此类资产证券化业务是依托于核心的债务人的应付账款,以保理公司作为通道,为核心债务人缓解资金压力。

摩山保理、海尔保理所发行的保理资产证券化产品与上一类型不同的在于其并底层资产并不是依托于某一核心企业的应付账款,而是来自于多家优质企业的应付账款。保理公司通过整合其已经受让的应收账款债权,打包并进行结构化增级,在交易所挂牌转让,这样有利于缓解保理公司的流动资金压力,能够拥有更多流动资金去扩大经营。此类资产证券化业务,是保理公司自身缓解资金压力、获得流动资金的渠道。

上海邦汇商业保理有限公司作为原始权益人,在上交所发行了两期京东金融-华泰资管2016年保理合同债权资产支持专项计划产品,共计发行规模为26亿元人民币。上海邦汇作为京东集团内部的保理公司,通过受让京东金融供应链业务“京保贝”的债权,再以保理合同债权叙作资产证券化业务。此种类型资产证券化业务中,保理公司作为集团内部子公司,受让兄弟公司或母公司的债权再发行资产证券化产品,可缓解集团内部资金压力,提供流动资金。此类资产证券化业务,是以集团内部保理公司作为通道,进而缓解集团的资金压力,提高流动资金占比。

下图为三种类型保理资产证券化的占比示意图。

资产证券化业务不同于企业债,资产证券化是以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券;而企业债是以企业信用为基础,通过发行债券获得融资。因此,在评级角度而言,资产证券化业务的评级更加注重于基础资产的信用级别,而企业债的评级更加注重于企业本身的信用。

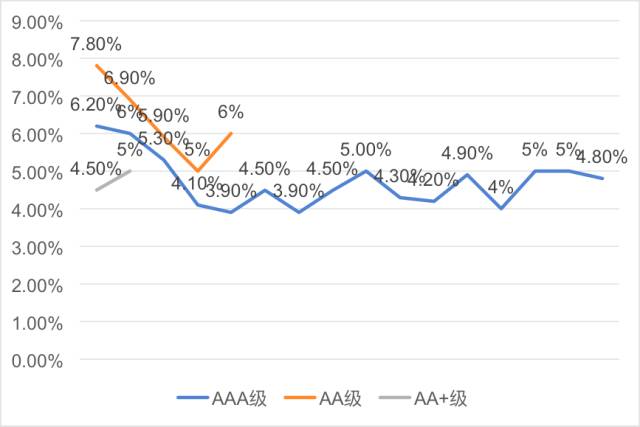

由于本文仅就在交易所市场发行的保理资产证券化进行分析,所涉及的资产证券化产品均为标准化产品,因此评级均较高,除两单产品优先级证券评级为AA+之外,其余产品中均有被评为AAA级的产品。并且在这14单证券化产品中,除了一方恒融保理资产证券化5期产品之外的9单产品会对资产支持证券进行了分级,并且在进行结构化分级的产品中,对于次级/劣后级产品不予进行评级。在已经进行评级的产品中,其中AAA级的产品规模为82亿元人民币;AA+级产品规模为14亿元人民币;AA级产品规模为12亿元人民币。

可以看出,在交易所市场发行的保理资产证券化产品中,近三分之二被评为AAA级,剩余的部分也大部分拥有AA+、AA级评级;仅有3%的证券未作评级,并且这些未作评级部分均为次级/劣后级证券,一般是由原始权益人持有。因此,在交易所市场发行的保理资产证券化产品中,其信用评级程度较好。

在这14单产品中,由认购人认购的证券的利率总体与信用评级等级相关,其中AAA级的利率最低到3.9%,最高值为6.2%;对比来看,AA级的利率范围为5%-7.8%。两单AA+级别证券的利率为4.5%、5%。

从上图可以看出,AAA级资产支持证券的利率主要集中在4%-5%的区间内,AA+级别资产支持证券的利率在4.5%-5%之间,而AA级资产支持证券的利率跨度较大,但是总体高于AAA级别和AA+级别的资产支持证券。

保理资产证券化业务,虽然总量在整个企业资产证券化中占比很小,但是增长速度较快,2017年度第一季度刚过,已经达到2016年度发行总量的43%,按照此速度增长,2017年的保理资产证券化发行量将会比2016年大幅度增长;并且,通过不同的合作模式,选择不同的底层资产与合作的保理公司,可以达到不同的融资目的;选择优质的资产,也可以使得资产支持证券信用评级较高,可以以较低的利率成本更加容易的吸引投资者。

本文摘自丨

盈科保理律师团队

结构金融研究致力

于为关心中国资产证券化行业发展的专业人士提供一个高端交流平台,以全球视野和时代责任感,深入研究我国资产证券化行业发展趋势及政策,推动理论、思想、创新和经验的交流,进而为资产证券化行业的发展提供不竭的思想动力,最终有利于中国金融体系的建设。