1.

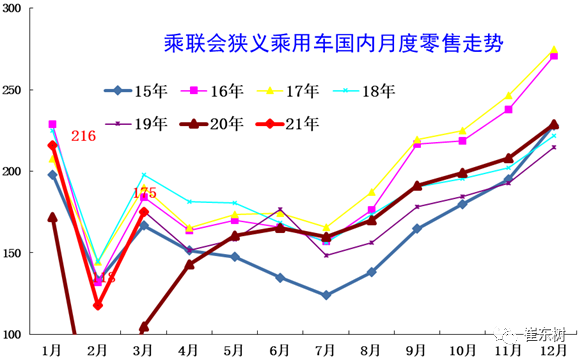

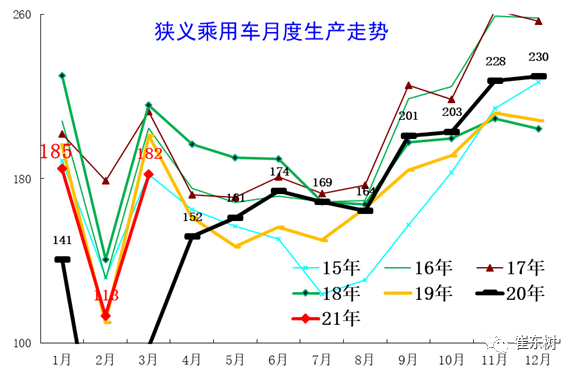

近年狭义乘用车零售走势

2021

年3月乘用车市场零售达到175.2万辆,同比受到疫情影响最大的2020年3月增长了67.2%,同比2019年3月增长0.2%。3月零售环比1月下降18.9%,这相对历年的平均环比增速基本持平。1-3月实现了2021年的开门红,现行业的稳步回暖态势。

。

今年国内经济的基础走强良好,中国出口强劲,拉动经济运行走好,对车市形成较好的基础支撑。3月世界疫情反复,中国之外的其他亚洲国家、欧洲和南半球的疫情加剧,中国车市的产销环境良好。3月车市价格促销环比2月小幅下降0.2个百分点,部分老款车型退出后的新款促销价格正常性回收,目前基本没有因供需紧张带来的车型价格促销回收现象。春节后股市比较低迷,个别基民资金套牢严重,消费心态也受到一定影响,导致购车热情暂时下降。

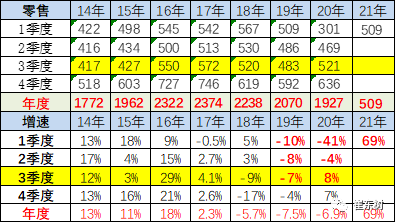

今年一季度的零售累计达到509.2万辆,同比增长68.8%,实现了乘联会2005年开展零售数据统计以来一季度同期增速的历史新高。一季度超强增长主要是2020年1-3月的全国乘用车市场累计零售下滑40.8%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献一季度同比增速6个点。

2.

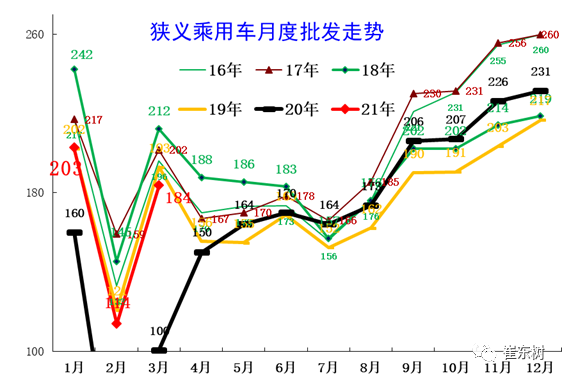

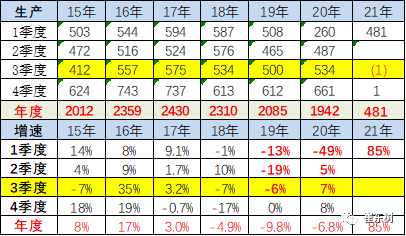

近年狭义乘用车批发走势。

3

月厂商批发销量183.8万辆,环比2月增长61.6%,同比去年3月增长83.3%,较19年3月下降4.6%。

。

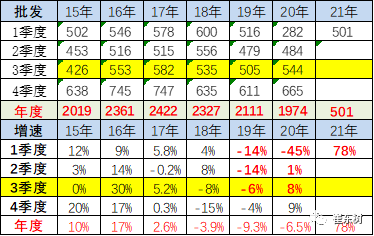

1-3

月累计批发销量500.4万辆,同比增长77.2%,较2019年下降2.9%。近期厂商取消库存考核等约束,经销商进货的积极性不高。

3.

近年狭义乘用车生产走势。

3

月乘用车生产182.1万辆,同比2020年3月增长86.0%,其中豪华品牌生产同比增长95%,合资品牌生产增长94%,自主品牌生产增长78%。

1-3

月累计生产481.7万辆,同比2020年增长87.5%。近期芯片影响生产节奏,但各大厂商适应了过紧日子,施放更多的灵活措施稳定产销。

4.

产销库存月度变化特征

今年的去库存明显,部分厂商取消库存考核,3月厂商库存持续下降。3月末厂商库存减少2万辆,渠道库存减少1万辆;2021年1-3月厂商库存减少19万辆,与历年1-3月减少库存幅度相近,形成连续4年强力去库存的特征。

2021

年1-3月的渠道库存相对减少34万辆,较2020年的1-3月去库存32万辆水平稍高。随着上游芯片短缺的问题不确定性增大,部分整车企业的精益生产方式也受到上游关联零部件配套企业的质疑,库存既是万恶之源也是是生存之源。在终端销售层面,或有进一步推动去库存、折扣回收等现象。

5.

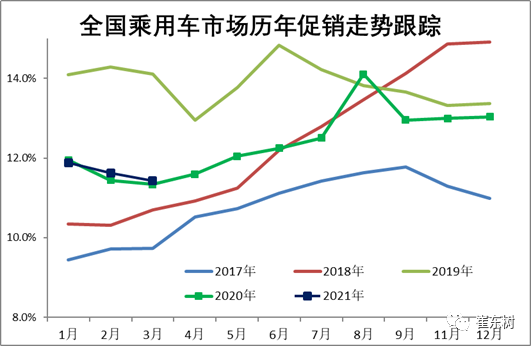

狭义乘用车价格走势特征

2021

年乘用车市场价格走势总体平稳,整个车市价格没有出现明显的促销增大的情况。2020年1-3月度整个车市处于在疫情下的冰封状态,3-5月冰封之后恢复市场,持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩。6-8月的车市促销逐步加大,同时也有一定的新品推出,9-12月价格促销增加的不大,但也没有出现历年的价格冬季明显回收现象。

今年的1-3月的综合加权终端市场价格总体稳定在12%的促销水平。

6.

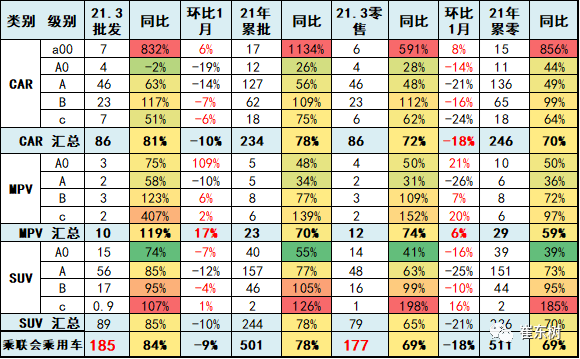

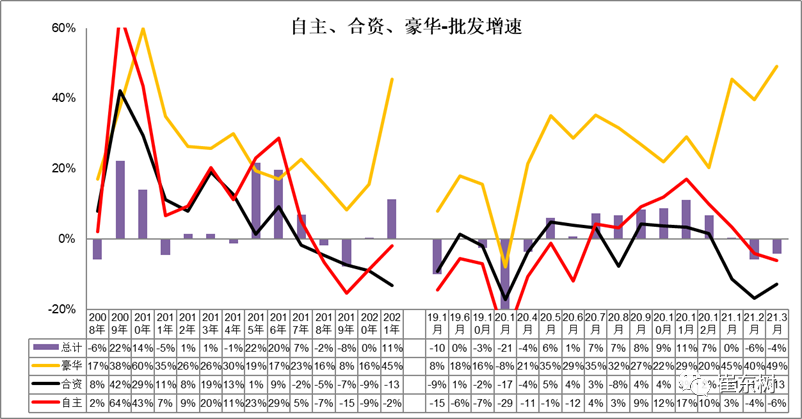

狭义乘用车各级别增长特征

2021

年批发增速稍强于零售。

2021

年

1-3

月

SUV

零售同比增长

65%

,仍相对稍强。其中

B

级

SUV

同比去年增

95%

,

A

级

SUV

同比去年增

73%.

自主的长安、长城等

SUV

表现突出。

7.

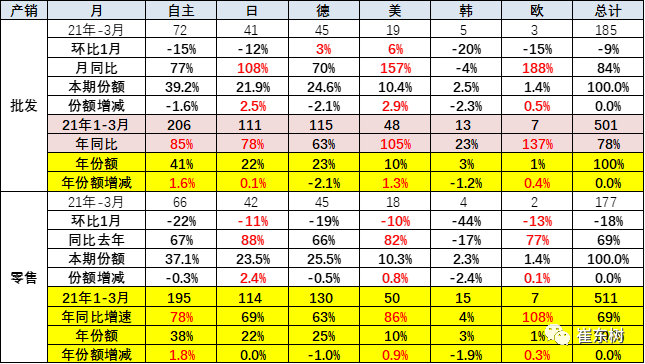

狭义乘用车国别增长特征

3

月主流合资品牌零售85万辆,同比增长67%,环比2月增长53%,相对2019年3月增长2%。3月的日系品牌零售份额23.5%,同比增长2.4个百分点。美系市场零售份额达到10.3%,同比增长0.8个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

8.

疫情下自主的表现艰难

2021

年3月豪华车零售环比2月也是大幅增长,同比19年下降6%,传统车平缓增长特征。消费升级的高端换购需求仍旧旺盛。

2021

年

3

月份自主品牌份额

39%

,较前几年的份额仍改善较大,份额年末拉升,稍好于

19

年水平。自