导读

在6月、7月年中效应对银行理财市场的冲击、调节过后,2017年8月的银行理财市场整体表现更为稳定。价格指数及风险指数都维持了较为稳定的变迁趋势;财富指数则继续稳步攀升,凸显低风险产品的财富增值价值。

从具体产品表现来看,封闭式及开放式产品的走势变化仍然表现出了一定的差异。封闭式产品的价格指数环比下滑0.19点至110.08点;而开放式产品的价格指数则上涨了0.84点,至99.16点。一升一降之间,两类产品的价格差异再一次被拉近,具有更高流动性的开放式产品市场竞争力持续提升。

全国银行理财市场指数报告

(2017年08月)

银行理财收益稳中有升,整体风险或将加速下降

在6月、7月年中效应对银行理财市场的冲击、调节过后,2017年8月的银行理财市场整体表现更为稳定。价格指数及风险指数都维持了较为稳定的变迁趋势;财富指数则继续稳步攀升,凸显低风险产品的财富增值价值。

全国银行理财价格指数微幅上涨,环比上涨0.22点,整体上涨幅度为0.20%。对于银行理财来说,资金面的变化对于理财产品定价有较强的影响。在连续两月的净投放后,8月央行公开市场操作力度有明显趋缓迹象,净回笼额达4080亿元,过大的收缩致使资金面显现偏紧迹象。不过考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,8月的资金面仍然保持相对的中性稳健,在此背景下银行理财价格指数呈现相对平稳的变化则可以理解。

从具体产品表现来看,封闭式及开放式产品的走势变化仍然表现出了一定的差异。封闭式产品的价格指数环比下滑0.19点至110.08点;而开放式产品的价格指数则上涨了0.84点,至99.16点。一升一降之间,两类产品的价格差异再一次被拉近,具有更高流动性的开放式产品市场竞争力持续提升。

从2017年上半年走势来看,银行理财风险一致延续了下行表现,而6月年中考核的临近促使整体风险有小幅反弹。但在年中考核后,整体风险又迅速进入相对稳定的下行通道,截止8月全国银行理财风险指数为102.83点,环比下滑0.61点。虽然2017年全国银行理财风险指数持续下行,但整体下行幅度并不明显,从1月的106.08点到8月的102.83点也不过下滑了3.06%。相较于2016年债灾爆发前的92.98点仍然相距甚远。但考虑到上半年金融乱象整治对于市场及行业的冲击均较大,因此在下半年市场逐步消化了监管要求后,整体风险或将迎来更为明显的下行变化。

8月财富指数继续呈现平缓上涨态势,环比上涨0.39点至106.87点,涨幅为0.36%,凸显出银行理财产品收益叠加的稳定性,能较好的帮助投资者达成资产保值、增值的目的。

央行在最新的货币政策指出,拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核。同时,证监会有关方面正酝酿货基新规,限制或禁止货币基金对部分商业银行同业存单的投资,对同一基金管理人管理的全部货基投向同一银行的存款、同业存单与债券的额度也做出了明确的规定。此番监管政策出台,意图十分明显,央行从“供给端”控制大型银行的同业存单供给,证监会限制货币基金从“资金来源端”控制中小银行同业存单的资金来源。在同业负债及同业存单规模占比进一步受限的情况下,促使银行负债端结构继续调整,未来零售理财市场竞争或将更加激烈。在金融去杠杆持续推进的背景下,严监管使银行仍面临较大的流动性压力,“资产荒”正转为“负债荒”。对于银行来说,转向主动管理,让理财业务回归本源,加快推进净值型产品、FOF与MOM业务布局,是值得坚持的发展方向,而这也是与监管层的监管导向相一致的。

银行理财价格指数微幅上扬,不同开放类型产品价格指数变化差异明显。

2017年8月,全国银行理财价格指数微幅上涨,环比上涨0.22点,整体上涨幅度为0.20%。对于银行理财来说,资金面的变化对于理财产品定价有较强的影响。在连续两月的净投放后,8月央行公开市场操作力度有明显趋缓迹象,净回笼额达4080亿元,过大的收缩致使资金面显现偏紧迹象。不过考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,8月的资金面仍然保持相对的中性稳健,在此背景下银行理财价格指数呈现相对平稳的变化则可以理解。

从不同类型产品的价格指数来看,封闭式及开放式理财产品价格指数变化有明显差异。其中,封闭式预期收益型产品价格指数为110.08点,环比下滑0.19点;开放式预期收益型产品价格指数为99.16点,环比上行0.84点。从封闭式及开放式的收益表现来看,开放式预期收益型产品延续了7月的上行表现,8月继续稳步上涨;而封闭式预期收益型产品的价格指数则基本与上月持平。在央行“削峰填谷”熨平流动性的态度下,中短期内市场流动性投放将保持相对的动态平衡,促使整体流动性处于中性平稳状态。这种态度传导至银行理财市场则必然使得银行理财价格指数维持相对平稳的走势。在此前提下银行理财价格指数将较难再现大幅上行表现。

从风险指数看,8月,全国银行理财市场风险指数相比上月下滑0.61点至102.83点。随着监管环境及流动性环境的逐步稳定,银行理财风险指数的变化将更为平稳,且随着监管进程的持续推进,整体风险缓步下滑的表现可期。从具体风险来看,各类风险变化有明显差异。本月央行公开市场投放后力度减弱后,价格波动风险指数迅速响应上涨;而基础资产传导风险在资产表现较为稳定的情况下,则大幅下降;相对而言,银行承担的隐性风险则维持了相对平稳的走势。

全国财富指数相较7月环比上涨0.39点至106.87点,上涨幅度与上月持平,凸显银行理财财富增值效应的稳健性。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

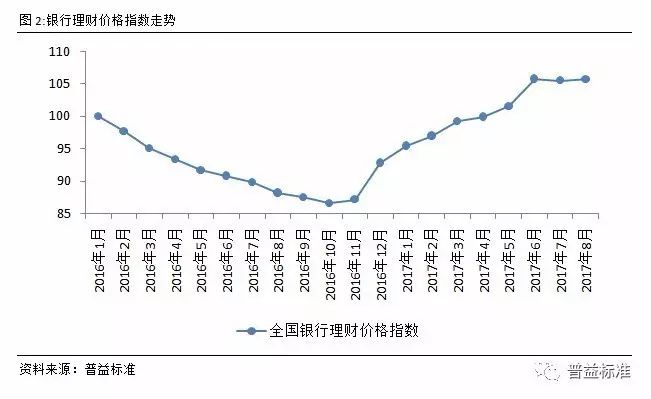

银行理财价格指数走势

全国银行理财价格指数微幅回升。

与2017年上半年全国银行理财价格指数持续上行的表现不同的是,7、8月份价格指数上涨幅度明显放缓。理财价格指数走势趋缓如此明显,除了与上半年理财产品价格上涨过快,所剩的上行空间不大外,也与年中央行调节市场流动性有一定的关系。从近期央行的态度来看,未来一段时间内,整体货币政策将更加富有弹性,保证市场流动性维持稳健、中性的表现。虽然8月流动性在SLF、PSL、国库现金定存等工具的对冲下仍然维持相对平稳的表现,但较6、7月仍然略微偏紧,也促使该月价格指数微幅上涨。预计近期银行理财价格指数或将保持相对平稳的走势,在105点附近震荡。

全国银行理财价格指数微幅回升。

与2017年上半年全国银行理财价格指数持续上行的表现不同的是,7、8月份价格指数上涨幅度明显放缓。理财价格指数走势趋缓如此明显,除了与上半年理财产品价格上涨过快,所剩的上行空间不大外,也与年中央行调节市场流动性有一定的关系。从近期央行的态度来看,未来一段时间内,整体货币政策将更加富有弹性,保证市场流动性维持稳健、中性的表现。虽然8月流动性在SLF、PSL、国库现金定存等工具的对冲下仍然维持相对平稳的表现,但较6、7月仍然略微偏紧,也促使该月价格指数微幅上涨。预计近期银行理财价格指数或将保持相对平稳的走势,在105点附近震荡。