京津冀回暖的趋势越来越明显。

上个月北京二手房成交量11416套,环比涨幅高达20%,为去年4月以来的最高值。

北京回暖,必然带动周边城市回暖,一如当初北京下跌,连带周边下跌一般。

果不其然,最近就经常有天津的朋友在小密圈咨询我,北京的回暖,加上天津租房落户政策落地,导致成交量明显上涨,中介纷纷开始鼓吹,会不会造成天津房价再次暴涨?

暴涨是没可能暴涨的,不大涨不大跌是近期楼市的底线。

但是,北京天津石家庄停止下跌,触底回升,大概率是2018年会发生的事情。

而同为一线城市的上深广,最近也明显在酝酿和积蓄着能量,等待三四线资金的回潮。

不仅是很多业内朋友持有类似的观点,包括一些研究机构,投资智库也纷纷预测:

2018中下旬,将会是一个比较好的买房时机。

(当然,这个好时机是对于新周期来说,真正最好的买房时机是十年前)

那么问题来了,如果下半年适合买房,那上半年能做些什么,有助于下半年的购房计划?

比如像北京天津这样,上半年明显还有下探空间,但是年中开始大概率会回升的城市,

现在能做些什么,能帮助自己在下半年多买1平米甚至是5平米的房子?

大大分享一下自己的方法。

平日资金主要满仓房产,闲散资金一部分分散投资在P2P平台之上,其它的还有定存,股票,余额宝等小额产品。

城市有下行趋势之前,变现部分房产,逃顶,等待合适的时机进行抄底。

逃顶之后,主要资金分散投资在P2P平台之上,薅靠谱平台的短期羊毛,之后留足3年月供,在楼市底部继续买入,满仓房产。

比如2018年的北京,是一定不能错过的最佳买入时机。

也就是说,买房之前的几个月时间,或者是置换房屋之间的几个月时间,是可以通过

薅安全平台

的羊毛,来实现收益最大化的,这个收益通常在10%左右,跑赢目前大多数城市的房产增值速度。

但是需要再次强调,P2P薅羊毛只是短期行为,目前单个平台单笔投资不要超过15万,而且任何平台的短期安全性评估,也都不建议用于6个月以后。

其实,平台这东西,不敢随便公开,因为总有一批人想跟随我的投资项目,虽说盈亏自负,但难免还是有压力。

哪怕我公开过的项目都是我非常有把握的项目,但即便是我自己投资的平台我也不敢保证它将来就一定平安无事。

所以我决定跟朋友们详细分享一下我的投资历程及选P2P的方法:

P2P投资一直是我这两年来的重仓配置,除了买房,最大的资金都在P2P之上。

选平台之前我非常小心、非常细心,但选定之后基本都不再操心了,跟买房其实有异曲同工之处。所以做任何决策与投资之前都应该花大把时间,做出选择之后就不要太多忧虑,只需保持跟踪就行了。

这几年多家平台倒塌,多家平台崛起,新的政策陆续出台、多家平台受到业务冲击,细数出来都可以写几篇财经文章来点评一二了。

过去那么多家P2P平台,我从一开始就只锁定其中十几家,然后一一投资试验,之后根据各项指标又从中劣汰了很多家,最终留下来的公司不超过10家。

所以这几年我所投资的那些平台,目前每一家都平安无事,甚至有的还越做越大之后成功上市。

这两年P2P每年带给我的收益都在10%以上,这个收益可能对某些也投资P2P的人来说不高,甚至可能赶不上楼市行情好的时候,3个月的涨幅,但是在房价不涨的时候,甚至下跌的时候,这绝对是实现弯道超车的优质选择。

所以,我不求利息有多高,只求安全、不操心、不踩雷。当然,利息也不能太低,像陆金所那种低收益平台,也是不考虑的。

因此,安全性相对高+收益又处于同行中上水平的P2P平台,就是我的猎取目标。

应之前朋友们的要求,本期公开第二家我投资过的P2P平台并详细解剖它,并且在文末还为朋友们提供了福利。以下文章内容仅作参考,不担保平台安全性,不构成具体投资建议和推荐。

一:公司背景

今天要公开我投资的其中一家P2P公司叫团货网,这家公司的背景有点悠久,我简单说一下:

2016年3月,团贷网完成运营主体变更,成为新三板企业光影侠(股票代码:831138)全资子公司。2016年3月,同时成为中国互联网金融协会首批会员单位。

2017年3月,为配合公司战略,团贷网母公司光影侠主动从新三板退市。

2017年10月,与万和集团签订战略合作协议。万和集团取得它100%股权。

上面的万和集团成立于1993年8月,是一家在制造业领域的集团公司,并深耕金融投资、股权投资、基础教育等产业的综合性、国际化投资集团。

团贷网的两位创始人非科班出身,都是毕业于北京航空航天大学北海学院。倒是底下那班管理团队都是金融系背景出身的。

团贷网属风投系平台,公司成立以来,先后获得多轮融资,比如巨人、九鼎,久奕……最近的一次是在2017年6月,获得18亿元人民币的新一轮融资。

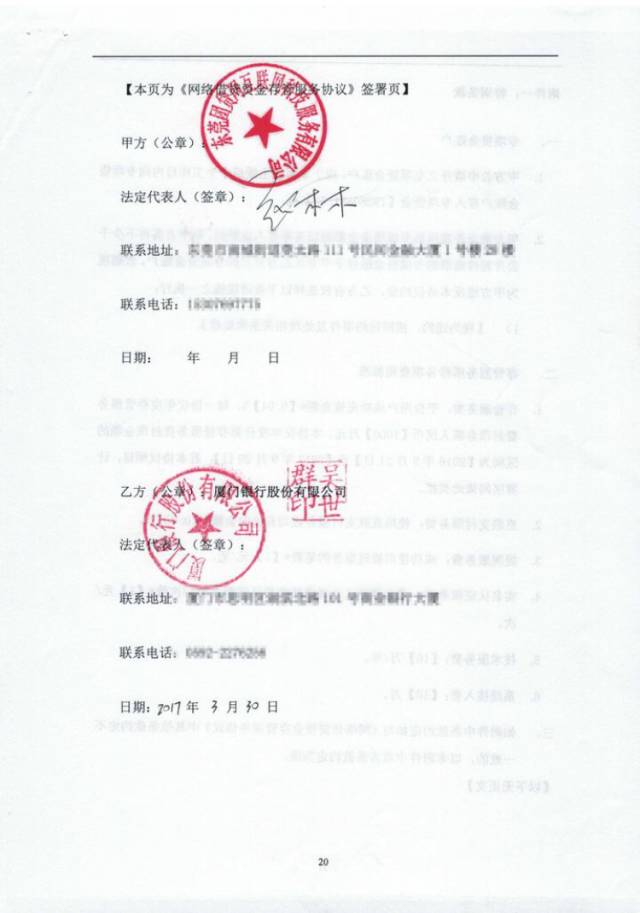

二:是否有银行存管?

这个已经是标配了,如果平台没有绝对不能投。我从签约合同上看到,团贷网在2017年3月30号正式与厦门银行完成存管并正式上线。

需要提醒新手的是,投资者在投资的时候并不需要有厦门银行卡才可以投资。随便绑定一张主流银行卡就可以了。因为以前有新手问过此类问题,所以在这顺便普及一下其它新手。

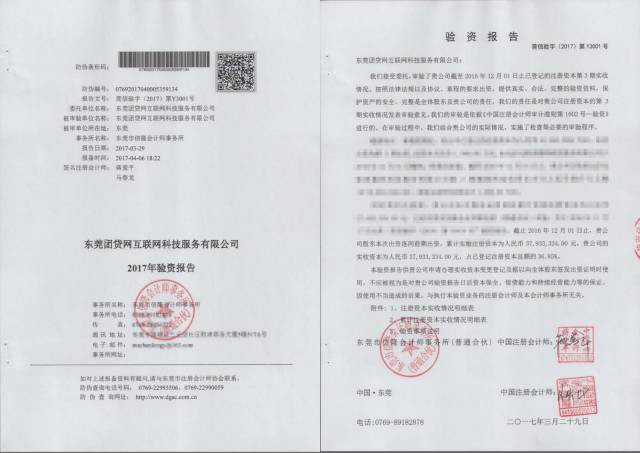

三:实缴金额有多少?

我从验资报告上查到载止2017年3月29日,此公司累计实缴资金为3793.334万。我以前说过这个值越高越好,显然这个实缴资金量一般般。

四:公司运营年限

官方自称2012年上线,但从备案来看的话是2013年,但不管怎么说,都是一家四五年的平台了,算不上最老,但时间也不短了。这一项数值同样是越高越好。

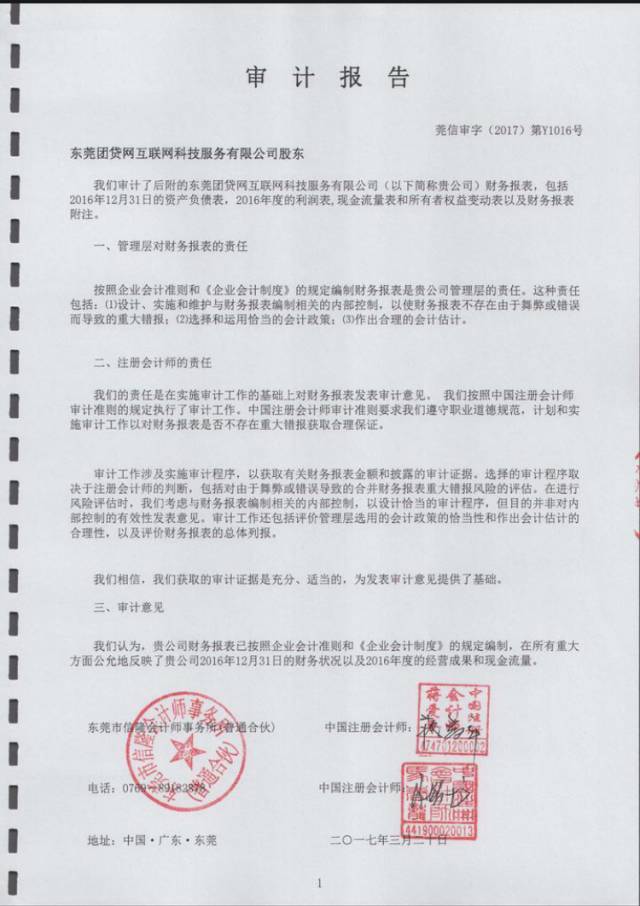

五:公司盈利能力

从审计报告上来看,2016年已经开始盈利。连续盈利的时间年限当然是越长越好,但P2P平台能做到盈利算很不错了,有众多P2P平台还处于入不熬出的囧境。

六:有没有逾期过?

从数据上查到,他们11月份的资产金额逾期率是2.04%,10月份是1.70%,9月份是1.63%。

说真的,自爆有

逾期率的平台反而让我敬佩,因为做P2P的不可能0

逾期率,

因为就连自称老大有好背景的陆金所都有好多次的逾期记录。

所以

那些

标榜自己0逾期

率

的平台反而要小心。

至于逾期率的话,我觉得在3%以下的都算正常。

小结:

以上这6点可以侧面上看出这家企业的实力,除了第6项,其它数值都是越大越好。这些数据有没有被注入水分我不敢保证,但如果全是真实数据的话,那安全性还是可以的。

接下来我谈谈投资流程与体验:

一家公司的网站与APP做的好不好也是评测这家公司靠不靠谱的方法之一。我们从注册谈起:

1:注册流畅度

首次注册团贷网只需填写真实手机号及设定一个登录密码就可以了,但是当你要投资某项产品的时候,就会弹出窗口让你开通银行存管,只需按要求填入身份证并绑定银行卡就可成功。但之后还会要求你做一份风险评测题,一共有10道题。最终才能正式投资。

别嫌麻烦,这是监管层要求的一个流程,我觉得团贷网在这方面都有按规矩做事。

2:投资范围及标的来源

目前主要有以下5大块:

- 小微企业:多为企业短期周转借款。

- 供应链:汽车交易、电商平台供应链金融资产。

- 分期宝:多为个人信用借款。

- 微团贷:传统房抵、车抵借款。

- 资产标:属于平台用户的融资行为,且披露的信息相对较少,建议新手不要参与这么复杂的产品。

为了方便用户投资,团贷网还为投资人开发了两种智能投资方式。

- We计划:用户加入We计划后,平台将在用户认可的标的范围内,对符合要求的标的进行优先自动投标。

- 复投宝:用户加入复投宝后,由平台对符合要求的标的进行优先自动投标。到期自己动退出。提前退出按持有时间对应的年化利率结算。

建议新手选择复投宝,而且新手专享的复投宝适用于安全保障计划,由第三方担保机构和第三方担保专款保障。

总的来说,团贷的产品收益率在大的P2P平台当中属于中上等水平。

3:信息披露

截至12月18日,平台累计交易1380亿,第三方担保专款有1.5263亿。团贷网有按月和按季度发布运营报告。

平台在绝大多数项目的披露都十分透明,按正太叔的理解就是比较合规。

很多项目描述和还款保障措施都十分清晰,包括借款人身份证、结婚证、房产证等在内的证明身份和还款能力的反担保物。

但有些项目的披露还需进一步完善,比如有的只有基本信息、审核信息、信用档案。

总的来说,团贷网的信息披露较为透明,在借款标的的资料披露上还需进一步加强,以便用户判断资产的真实性。

4:提现时间

至于赎回到账时间,普通会员都是隔天到账,这个速度在行内属于正常估值。

5:安全保障性

接下来说说大家关心的安全问题。

1)银行存管

前面查证了,团贷网与厦门银行的存管系统已经上线。

2)资金垫付

再看资金垫付,根据团贷网《安全保障计划》,当借款项目出现逾期时,第三方担保公司会先行给投资用户垫付。

截止12月,第三方担保专款有1.5263亿。

超级会员拥有特权,特权就是指你投资的资金如发生逾期,将有担保公司为你垫付本息。

为投资者提供全额本息保障当然是好事,不过根据网贷新规草案12条禁令中的第三条的归定,监管规则是禁止平台向出借人提供担保或者承诺保本保息的。

这就跟国家要求银行卖理财产品不能再写明保本保息一样的道理。

总结:

说真的,解剖一家P2P公司真的很累,需要花费大量时间与精力,寻找大量数据与及不带感情因素客观分析。不过为了自己的资金安全,这些前期工作肯定是要做的。

总的来看,团贷网的平台规模还可以,收益在大平台当中属于中上水平,不久前又融到新的资金,现在又傍了大腿,成长速度也一直很快,我也比较看好它。唯一缺陷就是在某些项目上信息披露的不够,希望以后能全面彻底透明化,那样才能让投资者更加放心。

好了,

以上就是我投资这家平台前、中、后的观察调查总结。