买车时“真皮”座椅的配置往往给人非常高档的感觉,那么汽车真皮座椅一股,其皮到底真不真?且看海豚深度剖析!

元旦前夕IPO节奏出人意料的放缓,只有3家,更要紧的是募集资金只有10亿元,创今年以来新低。在此利好下,次新板块2018年开门红。新股与次新股指数微涨0.92%,深次新股指数午后也顽强翻红微涨0.36%。更耀眼的是次新涨停板上继续活跃,涨停家数6只,贵州燃气早盘直线拉升超17%,顽强走出七连板,成为近期行情的一颗定海神针....开板新股中金奥博龙头地位难以撼动,今日早盘再度强势涨停。此外乐歌股份、华森制药、盘龙药业先后涨停。

但是无数众人总喜欢被表象所迷惑,被个别涨停次新所迷惑,事实上次新仍旧孱弱。涨幅超5%次新仅20余家,八成次新涨跌幅都维持在正负2%之间,IPO减速的利好早已在上周提前反应,今日明显上攻乏力。开板新股里赚钱效应轮动快速,上周表现火热的科创新源、春秋电子、润禾材料等涨幅一般,转而轮动到上周表现一般的乐歌股份、好太太等。中新赛克在挣扎中再创新高突破120元整数关口,远端超跌次新基本退潮。

今日开板新股两只,一只是此前海豚已分析过但迟迟未开板且股价严重透支的中欣氟材,还在资金还比较给面子,临近午盘在犹豫中回封,换手率也高达74.11%,从盘后成交回报看卖出金额多于买入金额。

之前剖析链接如下:

【独家鉴股】中欣氟材:此“氟”质地,究竟如何?

另外一只就是海豚今日要为大家简析的振静股份,今日磨磨唧唧回封失败,那么这个光望文生义确实不知做啥的开板新股到底怎样?且看海豚为您剖析

振静股份,同花顺的行业分类给的是纺织制造,但人家做的可不是大家理解中的服装纺织品,而是无数消费者在选购商品上非常追捧的真皮制品。

不过皮革制品第一股已被做鞋面革的兴业科技抢了风口,偶们的小振静于是另辟蹊径,抢到了汽车皮革、家私皮革双料第一股。

(图为振静股份供应的广汽传祺GS4真皮座椅)

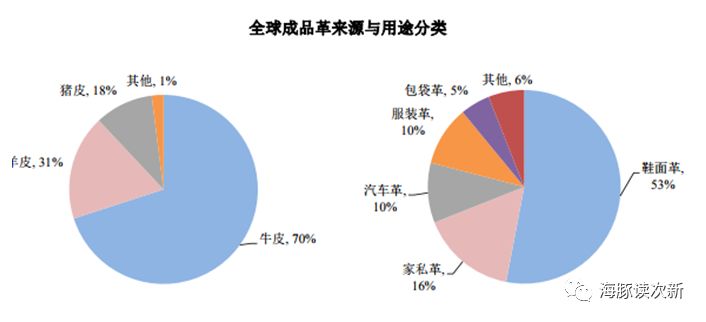

说起皮革必须普及下,目前全球皮革70%主要由牛皮做成,而牛皮革可分为黄牛革、水牛革和牦牛革,其中黄牛革约占 90%。

从行业来看,皮革过去多用于皮鞋、家私等传统领域,近年来已趋于平缓,未来真皮座椅将成为新的增长点.

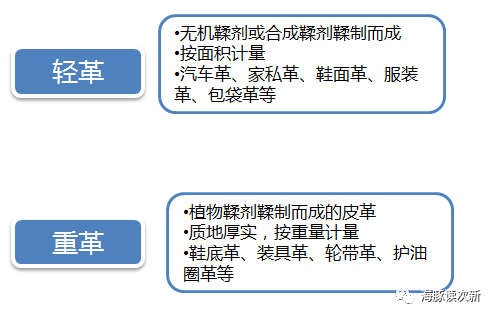

从加工来看,皮革又分为轻革和重革,不过振静做的全是轻革。

振静股份:三大产品线,与和邦生物为同一实控人

公司成立于1998年,2006年皮革产量市场占有率为0.52%,已建立了家私革、汽车革、鞋面革三大产品线。具有原皮加工产能为80万/张,预计2017年底将提升至100万张/年。2017年三季度营收4.77亿,同比增长20.81%,扣非净利为4638.87万,同比增长33.11%。预计2017年营收同比增长18.31-23.38%;扣非净利同比增长18.4-23.55%。

控股股东为和邦集团,实际控制人为贺正刚,其直接和间接合计持有70.27%的股份。同时也是上市公司和邦生物的实际控制人。和邦股份主要从事化工、能源、皮革三大产业。值得一提的是2017年6月和邦生物大当家贺正刚退位,由曾小平接任董事长,而曾小平也是振静股份高管成员。有点一套管理班子整出两家上市公司的感觉。

家私革业务逐年萎缩,逐步转向大客户战略

家私革公司传统业务,过去三年均为公司第一大收入来源,不过营收占比呈现下滑态势,已从2014年的84.7%下滑至2017年的30.52%。客户主要有慕思家居、亚振家居、顾家家居,2016年这三大客户在家私革营收占比近40%。随着公司主动降低对中小客户的销售,该块业务毛利率从2016年的14%左右大幅提升至2017年上半年的20.45%

汽车革业务为公司最大看点进入比亚迪、广汽传祺供应体系

公司2015年取得ISO/TS 16949汽车内饰件用真皮皮革面料认证,并开始大量供应。该产品毛利率最高,过去两年毛利率近40%,而家私革、鞋面革分别为16.14%、11.99%。

公司汽车革主要配套比亚迪新能源车、广汽传祺系列车型(通过国利汽车供应传祺GS4、GS8、GA6等车型)。随着广汽传祺汽车持续放量(2015、2016、2017年上半年销量分别为19.5万辆、38万辆、25万辆),公司对国利汽车的营收在2016、2017年上半年分别同比大增149%、89.39%。

此外,公司已通过铜陵精致开始向众泰汽车下批量供应,2017年上半年销售金额3万元。2017年9月正式成为广汽三菱供应商,预计未来两年广汽集团和比亚迪的汽车革需求分别达58万、14万丈。

2017年前三季度,公司汽车革营收已达1.03亿元,超2016年全年营收。公司此次计划募投4.5亿用于50万张/年汽车革自动化清洁生产线项目,预计2年投产后将新增2600万平方英尺汽车产能,满足40万辆整车需求,将新增营收5.1亿,净利润8284万元。

鞋面革:主打澳大利亚皮革具有成本优势

国内优质原皮供应不足,质量不稳定,50%依赖进口,美国、澳大利亚为原皮进口量较大的前两大国家。公司2015年初收购了同一控制下澳大利亚的原皮供应商墨尔本H.J和昆士兰H.J向产业链上游延伸,并与ACC(领先的肉牛饲养企业)、Coles(澳大李阳两大零售商之一)建立了合作关系保证原皮采购质量,目前公司生产所需原皮大部分通过二级子公司从澳大利亚集中采购,少部分原皮从美国采购,进口比重超过90%。

2015年进入鞋面革市场,并开发出价低质优的澳洲牛皮制造的鞋面革产品(市场上多为美国皮),已得到NewBalance、新百丽等知名鞋履品牌商认可。不过该块业务毛利率近11%左右

家私革和汽车革没有可比A 股上市公司,

鞋面革可比公司:兴业皮革(牛头层鞋面革行业市占率第一)、粤海制革

海豚结语:

公司是做家私革的,且也进军了鞋面革,不过最大看点在于汽车革上,该块产品毛利率近40%,供应比亚迪和广汽传祺系列车型,随着相关车型放量,公司业绩有望持续释放。不过想象空间是可以有的,只是17年摊薄后每股收益只有0.29,10连板后近70倍的估值着实不低。

欢迎吐槽转发,多多留言哦!

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

672932486

。

为保证群质量,加群请自觉打赏,金额10元起,并发送身份验证【海豚】二字,否则不予通过

(次新有风险,买卖需谨慎,本文不作为荐股依据)

往期精彩分享:

【次新剖析系列】

科创新源、春秋电子、设研院、金奥博四股集中点评

【润禾新材】这只新开板的“硅”次新 成色几何?

【中新赛克】次新题材王再度诞生!后续能否乘风而起?