一、互联网业务发展趋势

互联网业务的发展趋势大致经历了如下四个阶段:

web1.0(信息窗口)—>

web2.0(沟通交互,UGC)—>

移动互联网(无时无刻,随时对随地在线)—>

互联网+(万物互联)

二、互联网业务创新带来新局面

首先,互联网业务创新带来了新的挑战。

1.互联网开放、无边限制的特点,使得用户可以随时随地地访问业务系统,传统业务模式发生了巨大变化,传统风控模式也发生了变化。

2.互联网周边技术的发展,既带来了便利,又带来了风险隐患。例如:智能终端、代理IP、模拟器、虚拟机、自动接收验证码、虚拟手机号、卡商、猫池、人海战术。

3.互联网世界信息实时传递,信息泄露问题是风险源头。例如:客户隐私资料、企业关键信息,社工库、拖库、洗库、撞库、内部欺诈(例子:CSDN密码库泄露、专业中介去指导用户去绕过风控)

这种情况下,

互联网业务场景面临着如下众多的风险问题——

1.渠道推广——虚假刷量、伪造激活

2.注册登录——垃圾注册、拖库撞库

3.营销活动——抽奖套利、黄牛占座

4.信用申请——申请欺诈、信用不良

5.交易支付——刷单炒信、盗卡盗用、

6.社交互动——涉黄涉政、垃圾广告

这些风险问题也给企业产生了不良的影响,主要有——

1)资本成本损失

2)客户体验下降

3)品牌商誉受损

4)违反政府监管

5)商业信息泄露

三、风险管理是创新持续的根本

面对新的局面,风险管理是企业能够持续创新的根本。

1.什么是风险?

风险简单说就是不确定性,在金融领域,更具体是指损失发生的概率及金额的不确定性。

2.风险的类型

按照风险的来源分类,包括信用风险,市场风险,操作风险,流动性风险,合规风险等。

3.什么是风险管理?

风险管理要解决的问题就是信息的不对称问题。 风险管理和业务运营发展是相互融合的。 风险管理追求风险调整后的收益最大化,而不是风险最小化。

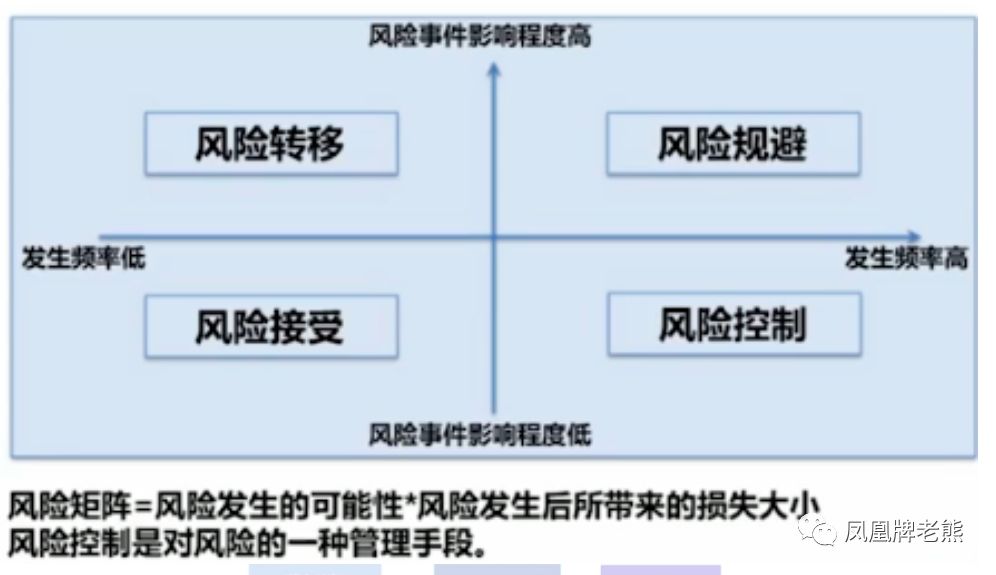

4.风险管理or风险控制?

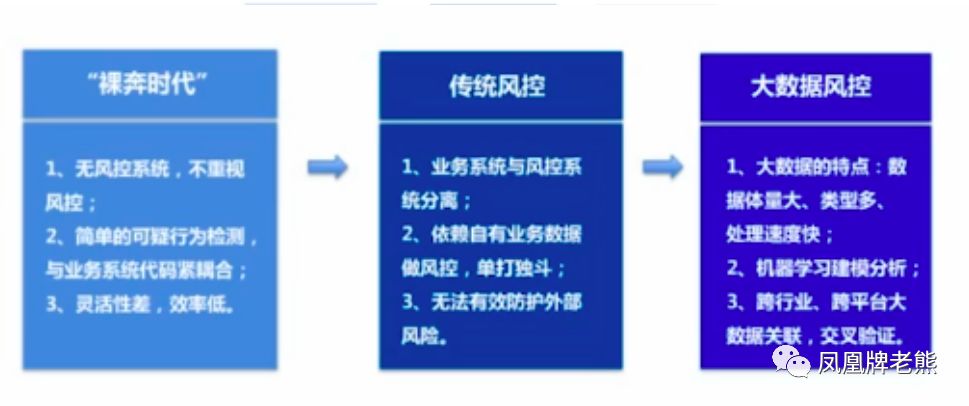

风险控制经历了三大发展阶段

大数据服务提供商概览

风控相关行业厂商

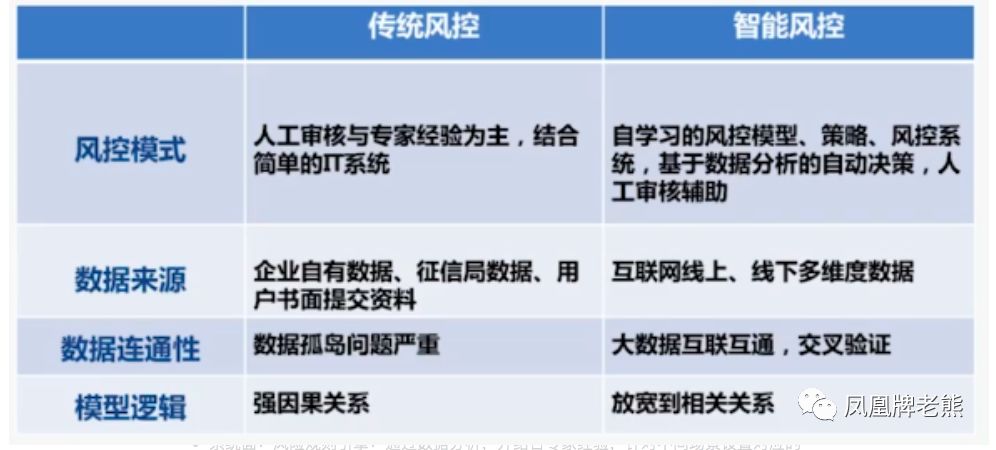

人工智能时代风控思路的转变

大数据和人工智能结合的风控与传统风控的对比分析

四、互联网交易业务风险挑战应对

互联网交易的特征包括交易量大、交易频率高、交易虚拟化、信息化程度高。建议通过数据分析简历场景化的风控规则和模型,提高自动化识别风险的能力。

1)控制策略

系统面——

风险规则引擎:通过数据分析,并结合专家经验,针对不同场景设置对应的规则策略,并给予规则判断的结果决策。

数据面——

数据及模型:通过设备、IP、手机号等维度进行建模画像,整合第三方数据核验服务,可以结合用户反馈建立有监督的机器学习模型。

工具面——

风险管理及调查工具:案件管理系统、复杂网络分析工具、决策引擎等工具,帮助平台提高风控效率,降低风控成本。

2)运营策略

事前(预防)举措包括建立风险关注名单、内部白名单,进行风险情报收集。

事中(侦测)举措包括实行7*24小时实时自动化监测,通过多维度数据 + 用户行为 + 人工辅助进行判断,建立异常交易识别警告机制。

事后(跟踪)举措包括实现风险案件录入与维度,风险案件还原与追踪,对关联案件进行归类分析,建立风险案例库。

互联网信贷业务面临的风险:

六、总结:互联网业务风险应对

通过画像产品、给予规则的决策、有监督机器学习模型、无监督模型、复杂网络工具等技术构件风控体系,是系统具备自动或半自动识别风险的能力。

画像产品:

在互联网的世界里,用户使用的设备,手机号码,IP地址,物理地址,用于信息,行为特征都可以通过数据搜集和分析,计算相关特征,应用此类特征构建出各类画像产品可以间接或直接地反映出用户的风险水平,用于相关决策。

基于规则的决策:

通过统计分析和专家经验沉淀,可以根据业务场景不同,将多条判断规则进行组合,形成基于规则的决策判断,优点是可以灵活配置,实时修改,与业务系统剥离,并可以将专家经验化为风险决策依据。去电时规则的创建依赖专家的经验和已发生风险事实,无法针对新的风险案件自动更新,且规则容易被欺诈者得知后绕过。